Premier budget du quinquennat d'Emmanuel Macron : quel impact sur la croissance et le pouvoir d'achat ?

Ce chapitre reprend le Policy Brief de l'OFCE, n°30, "Budget 2018 : pas d'austérité mais des inégalités", janvier 2018.

Le premier budget du quinquennat d'Emmanuel Macron n'est pas un budget d'austérité. Loin de décider une réduction à marche forcée du déficit public, le budget 2018 poursuit certes une contraction structurelle de la dépense publique, mais il se caractérise aussi par une baisse des prélèvements obligatoires (PO), malgré la hausse de la fiscalité indirecte. Au total, les PO baisseraient de 0,5 point de PIB [1], et l'effort structurel de réduction de la dépense publique serait de 0,3 point de PIB. Ainsi, en 2018, la dépense publique augmenterait de 0,6% en volume, soit un rythme inférieur à la consolidation budgétaire sous les mandatures précédentes (1,1% par an en moyenne sur la période 2010-2017), et très en deçà de l'évolution observée sur la période 2000-2009 (2,3% en moyenne).

Priorité en 2018 à la réduction de la fiscalité du capital et des entreprises…

Les priorités fiscales du budget 2018 sont claires. D'une part, la réduction de la fiscalité du capital, avec près de 5 milliards d'euros affectés à la réforme de l'ISF et à la mise en place du prélèvement forfaitaire unique (PFU). D'autre part, la poursuite de la baisse de la fiscalité pour les entreprises, entamée sous François Hollande, avec 8 milliards d'allègements en 2018, comprenant la baisse de l'impôt sur les sociétés (IS), la matérialisation des effets de la hausse d'un point du taux du crédit d'impôt compétitivité emploi (CICE) sur les salaires versés étant inférieurs à 2,5 Smic, le crédit d'impôt pour la taxe sur les salaires et la suppression de la contribution de 3% sur les dividendes. D'ailleurs, 2018 sera marqué également par le versement exceptionnel aux entreprises d'environ 5 milliards, correspondant à la deuxième tranche du remboursement de la contribution à 3% sur les dividendes, à la suite de l'annulation de cette mesure. En outre, ce versement ne sera pas compensé par une surtaxe exceptionnelle sur les bénéfices des grands groupes, comme cela avait été le cas en 2017.

En revanche, les prélèvements affectant le pouvoir d'achat des ménages (hors fiscalité du capital) seront accrus. La hausse de la fiscalité indirecte sur le tabac et les énergies fossiles (taxe carbone, alignement fiscalité diesel sur l'essence) représente environ 5 milliards d'euros. L'effet négatif de la hausse de la CSG, non intégralement rééquilibré cette année par la baisse des cotisations salariales, devrait s'élever à 3,5 milliards. Le premier volet de la réforme de la taxe d'habitation (3 milliards) et l'élargissement du crédit impôt services à la personne (1 milliard) seront insuffisants pour compenser les mesures précitées.

… avec un rééquilibrage sur la fiscalité des ménages en 2019…

Les mesures fixées dans la première loi de finances du quinquennat feront cependant sentir leurs effets au-delà de 2018. L'année 2019 devrait être marquée par une baisse des prélèvements sur les ménages (de 0,2 point de PIB), avec notamment la mise en œuvre de la deuxième tranche de la réforme de la taxe d'habitation et la bascule complète entre la CSG et les cotisations salariales. Du côté des entreprises, 2019 se caractérisera par la poursuite de la baisse de l'IS (avec un objectif de taux de 25% en 2022), mais surtout par un versement exceptionnel d'environ 20 milliards lié à la transformation du CICE en allègement de 6 points de cotisations sociales patronales et à l'abaissement de celles-ci à 0% au niveau du smic.

… et un financement par des économies sur la dépense

Ces mesures de baisse de PO seront financées par des économies sur les dépenses publiques, même si des mesures de soutien sont prévues en 2018 et en 2019 (revalorisation de certains minima sociaux, grand plan d'investissement, budgets régaliens…). L'ajustement se fera d'abord sur la masse salariale non marchande, avec le gel de l'indice de la fonction publique, les objectifs de contrôle de la masse salariale des collectivités locales et la réduction des emplois aidés. L'autre grand poste mis à contribution concerne la politique du logement, avec la réduction des APL et surtout la baisse du budget affecté aux bailleurs sociaux. La réforme de la politique familiale va également contribuer à réduire la dépense publique, tandis que le contrôle accru des dépenses de santé se poursuit. Enfin, une partie des économies sur la dépense passent par une réduction des consommations intermédiaires, des baisses de prix ou des gains d'efficacité.

Quel impact sur le PIB ?

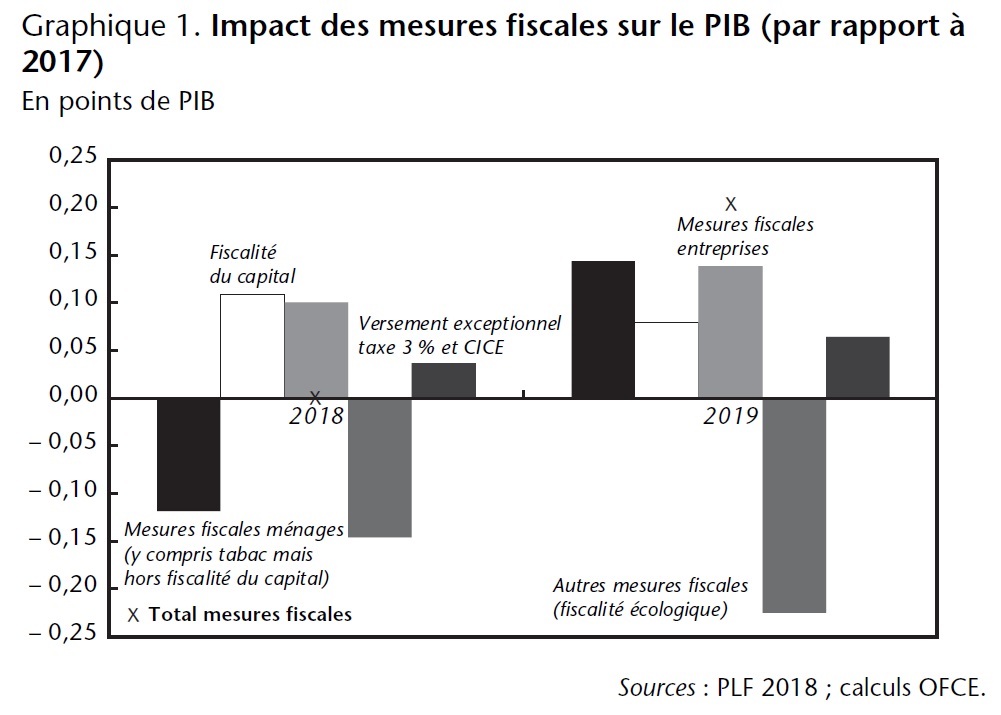

À partir de l'identification des mesures budgétaires (montants et montées en charge sur 2018 et 2019), nous associons des multiplicateurs budgétaires dynamiques aux différents types de mesures. Ainsi, la totalité des mesures en PO permettraient d'accroître le PIB, par rapport à la situation de 2017, de 0,0 point en 2018 et 0,2 point en 2019 (graphique 1). Dans le détail, les baisses de la fiscalité du capital et des prélèvements sur les entreprises amélioreraient le PIB de 0,2 point de PIB en 2018 et 2019. Le versement exceptionnel en 2018 lié au remboursement de la contribution additionnelle de 3% sur les dividendes apporterait 0,04 point de PIB en 2018, et la transformation exceptionnelle du CICE en baisse de cotisations sociales patronales aurait un effet sur le PIB de 0,06 point en 2019. Les mesures touchant au pouvoir d'achat des ménages (y compris tabac, mais hors fiscalité du capital) et la fiscalité écologique amputeront le PIB de 0,3 point de PIB en 2018. En revanche, la montée en charge des mesures soutenant le pouvoir d'achat des ménages soutiendront le PIB à hauteur de 0,1 point de PIB en 2019, et ce malgré la hausse des prix du tabac. Enfin, la hausse de la fiscalité écologique conduirait à réduire le PIB de 0,2 point de PIB en 2019.

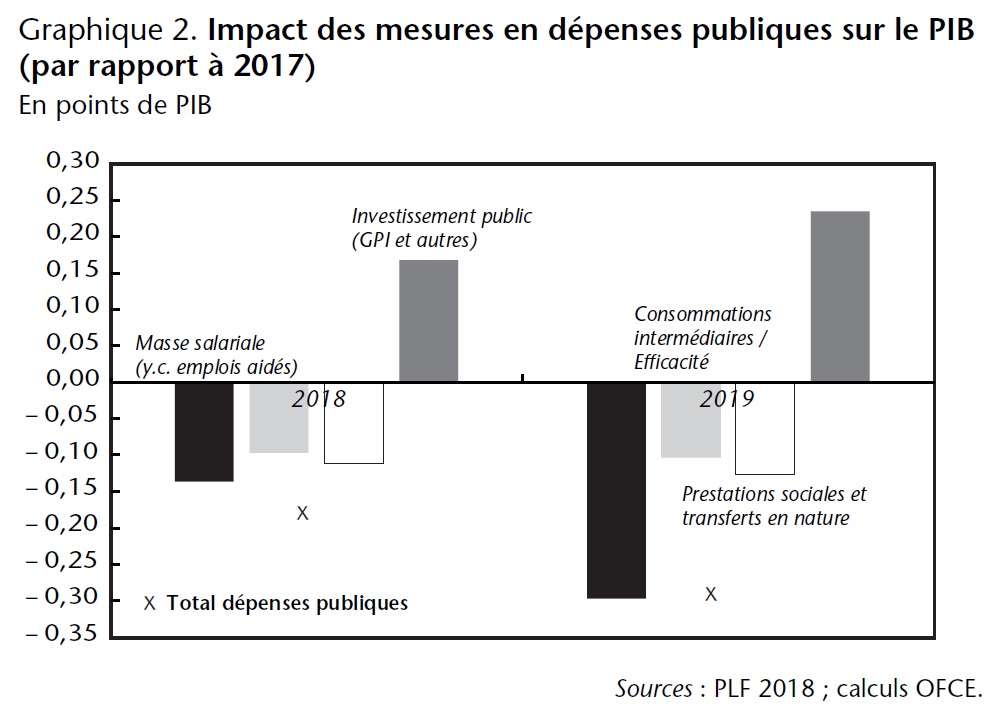

Contrairement aux mesures fiscales, les mesures structurelles visant à réduire les dépenses publiques (hors investissement public) seraient un frein à la croissance. En 2018, elles représenteraient – 0,4 point de PIB, sous l'effet principalement de la contraction de la masse salariale non marchande et de la réduction de certains transferts sociaux en nature et des prestations sociales (politique du logement principalement) (graphique 2). En revanche, l'investissement public contribuerait positivement à hauteur de 0,2 point de PIB, sous l'effet notamment de la mise en place du grand plan d'investissement (GPI). En 2019, l'effort structurel sur la dépense publique (hors investissement public) réduirait, par rapport à 2017, le PIB de 0,5 point de PIB, principalement sous l'effet de la montée en charge de la réduction de la masse salariale de l'État, des collectivités locales, ainsi que la contraction des emplois aidés. À l'inverse, l'investissement public permettrait d'améliorer le PIB de 0,2 point en 2019.

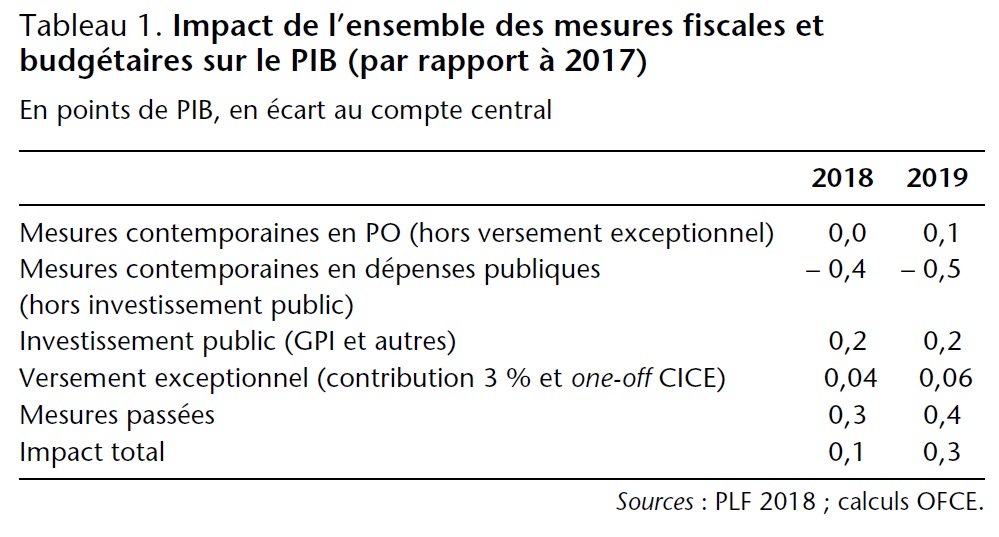

En somme, en 2018, l'ensemble des mesures contemporaines sur les prélèvements obligatoires et la dépense publique réduiraient le PIB de 0,2 point de PIB (tableau 1). En revanche, en raison des effets décalés sur l'activité de certaines mesures passée [Sampognaro, 2018], l'économie française bénéficierait d'un supplément de croissance de 0,3 point de PIB. Au final, les effets de la politique budgétaire nationale (contemporaine et passée) conduiraient à améliorer le PIB de 0,1 point de PIB.

Encadré 1. Effet du budget sur le pouvoir d'achat

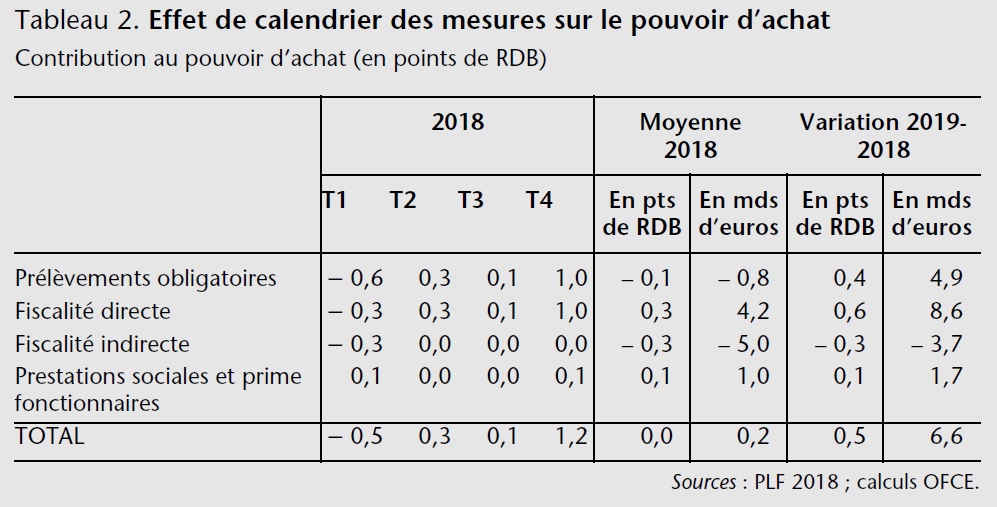

L'impact des premières mesures budgétaires de la présidence Macron sur le pouvoir d'achat des ménages est lié au calendrier de leur mise en œuvre. Au 1er trimestre 2018, les mesures prises conduiraient à réduire le revenu disponible brut (RDB) des ménages de 0,5% (tableau 2) en raison, d'une part, de la hausse de la CSG non immédiatement compensée par la baisse des cotisations sociales des salariés (et ce en tenant compte de la prime de compensation pour les fonctionnaires) et, d'autre part, de la hausse de la fiscalité écologique et sur le tabac (et ce malgré la mise en place du prélèvement forfaitaire unique). Aux 2e et 3e trimestres, les baisses de la fiscalité directe soutiendraient le pouvoir d'achat, à travers la réforme de l'ISF et le crédit d'impôt emploi domicile, même si la fiscalité indirecte continuera à avoir un effet négatif. Enfin, au 4e trimestre, le pouvoir d'achat augmenterait nettement (+ 1,2 point de RDB), sous les effets conjugués de la 2e tranche de baisse de cotisations salariales, de la réforme de la taxe d'habitation et des revalorisations de la prime d'activité et de l'allocation de solidarité pour les personnes âgées (Aspa). Au final, l'ensemble des mesures seraient relativement neutres sur le pouvoir d'achat en moyenne en 2018 (+ 0,2 milliard d'euros). En 2019, la montée en charge de l'exonération de la taxe d'habitation, l'effet plein de certaines mesures (comme le transfert entre CSG et cotisations salariales) et la revalorisation de certaines prestations permettraient d'accroître le pouvoir d'achat de plus de 6 milliards d'euros (0,5% du RDB), et ce malgré la hausse programmée de la fiscalité écologique et sur le tabac.

En 2019, les mesures contemporaines amputeraient le PIB de 0,1 point de PIB, soit légèrement moins qu'en 2018, et ce malgré l'impact plus négatif des économies sur la dépense publique hors investissement. En effet, elles seront plus que compensées par les effets positifs liés à l'évolution des PO, de l'investissement public et de l'impact ponctuel de la transformation du CICE sur la trésorerie des entreprises. Les mesures non contemporaines, liées à la politique économique passée, amélioreront le niveau du PIB de 0,4 point en 2019. Au total, les mesures contemporaines et passées conduiront (par rapport à 2017) à accroître le PIB de 0,3 point de PIB en 2019. Ainsi, malgré une impulsion budgétaire de – 0,3 point de PIB en 2019 (hors effet ponctuel de la transformation du CICE), la politique budgétaire jouerait positivement sur la croissance, à hauteur de 0,2 point en 2019.

Repères bibliographiques

SAMPOGNARO R., "Les effets de la politique budgétaire depuis 2008 dans six économies avancées", Revue de l'OFCE, n°155, 2018.

Note

[1] Cela intègre la non-reconduction de la contribution exceptionnelle sur les bénéfices des grandes entreprises pour 0,2 point de PIB.