« Croissance vulnérable » : impact de la Covid-19 sur l'économie française en 2020 et 2021

Depuis la prise de conscience fin février 2020 de la diffusion de l'épidémie de coronavirus hors de Chine, foyer initial de la pandémie, et la mise en place courant mars de politiques de confinement des populations dans le monde, le paradigme conjoncturel a radicalement changé avec l'intégration des répercussions de ce choc, inégalé en temps de paix, dans l'analyse et les prévisions économiques.

Un choc d'activité sans précédent

Dès la mi-mars 2020, les indicateurs d'activité fondés sur des données à « haute fréquence », c'est-à-dire disponibles selon une périodicité infra-mensuelle, témoignaient de la dégradation rapide de l'activité et de l'ampleur de sa chute à la suite de la mise en place du confinement à l'échelle nationale le 17 mars.

Les données sur la consommation d'électricité par exemple, en fort recul après la mise en place du confinement (– 15 % en mars par rapport à une situation normale, – 18 % en avril et – 15 % en mai), laissaient attendre des chutes mensuelles de la production industrielle inégalées sur la période d'après guerre (Heyer, 2020).

Dans le même temps, l'utilisation des données de transaction par carte bancaire fournissait des informations sur les comportements de consommation des ménages durant le confinement et permettait, en complément avec d'autres sources de données, d'approcher quasi instantanément l'ampleur du choc (Insee, 2020). Les indicateurs habituels, comme les enquêtes de conjoncture à fréquence mensuelle conduites durant les trois premières semaines de chaque mois, n'ont pu quant à eux retracer la chute d'activité dès mars et ne sont pas parvenus à prendre la mesure du choc. Face à un choc très en dehors des intervalles habituellement observés, les enquêtes sont devenues inopérantes pour prévoir l'activité à un horizon court car le lien entre les données d'enquête et les comptes nationaux s'est altéré.

Comme le laissait pressentir l'évolution des indicateurs en temps réel, les comptes nationaux du premier trimestre publiés dès la fin avril 2020, puis ceux du deuxième trimestre à la fin juillet, ont concrétisé les effets économiques du confinement. Encore modérée au premier trimestre bien qu'ayant déjà atteint des niveaux historiques malgré seulement quinze jours de confinement sur cette période, la contraction apparaît dans sa pleine mesure au deuxième trimestre avec beaucoup de pays affichant une chute du PIB de plus de 10 %, dont la France avec un recul de – 13,8 %. Au total, sur le premier semestre 2020, la France (– 18,9 %) fait un peu mieux que l'Espagne (– 22,7 %) ou le Royaume-Uni (– 22,1 %), mais est bien plus affectée, avec l'Italie (– 17,6 %), que l'Allemagne (– 11,5 %) et les États-Unis (– 10,2 %) (graphique 1). En outre, il ne semble pas exister de déterminisme régional, avec l'absence de résultats comparables entre pays appartenant à des zones géographiques communes ou avec un niveau de développement similaire.

Cliquez sur l'image pour agrandir le graphique.

Ces disparités observées de l'effet de la pandémie et du confinement sur la croissance proviennent en premier lieu des chocs d'origine interne subis par les économies, avec la durée du confinement qui détermine le temps de mise en veille de l'activité ainsi que son intensité qui régit l'étendue des arrêts d'activité.

Elles dépendent aussi de la composition sectorielle de la valeur ajoutée et notamment du poids des services marchands, particulièrement touchés par le confinement, en particulier les secteurs à forte interaction sociale, comme les activités de loisir et culturelles ou la restauration. Elles s'expliquent aussi par le degré d'ouverture des pays et leur exposition différenciée aux chocs subis par leurs partenaires commerciaux, ainsi que par le poids du tourisme dans l'économie.

Elles peuvent enfin résulter des problèmes de construction des comptes nationaux dans le contexte de la crise de la Covid-19 et de la manière différenciée dont les instituts statistiques nationaux ont remédié aux difficultés inhérentes à cette situation inédite.

En particulier, le traitement de la production non marchande n'a pas été identique selon les pays. En effet, cette dernière est principalement estimée par la somme des coûts salariaux. La situation des employés des administrations publiques (APU) conservant leur salaire sans pouvoir se rendre physiquement à leur poste de travail et n'étant pas en télétravail s'apparente au chômage partiel pratiqué dans le secteur privé. Mais ces salaires versés n'ont pas de contrepartie en termes de production des administrations. Certains instituts ont donc réduit, sur la base d'estimations conventionnelles, la production des APU en volume, ce qui accroît les pertes de PIB en volume par rapport aux évaluations en valeur et produit ainsi une très forte hausse du déflateur du PIB. Ainsi, le PIB français a diminué de 15,7 % en valeur sur le premier semestre, soit 3,2 points de moins qu'en volume, ce qui réduit l'écart avec d'autres pays qui n'ont pas effectué cette correction, comme l'Allemagne par exemple. Toujours est-il que, dans un contexte devenu très incertain pour l'application des méthodes habituelles de la comptabilité nationale, les révisions ultérieures risquent de revêtir une ampleur jamais vue et de changer le tableau dépeint à l'heure actuelle par les comptes nationaux.

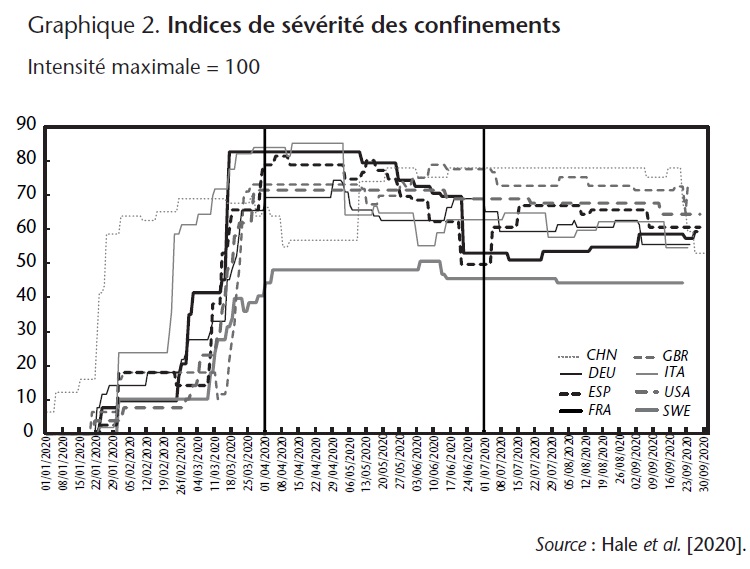

Des confinements progressifs et d'intensités différentes

Compte tenu de la multiplicité des mesures et leur nature qualitative, il est difficile de détailler l'ensemble des décisions prises et surtout d'exprimer leur intensité. Les chercheurs de l'université d'Oxford et de la Blavatnik School of Government ont construit un indicateur mesurant la rigueur des réponses gouvernementales (Hale et al., 2020). Cet indicateur tente de synthétiser les mesures de confinement adoptées dans 185 pays selon deux types de critères : d'une part, la sévérité de la restriction sur une échelle de 1 à 4 pour chaque mesure répertoriée (fermeture des écoles, des entreprises, limitation des rassemblements, annulation d'événements publics, confinement à domicile, fermeture des transports publics, restriction aux voyages domestiques et internationaux) ; d'autre part, le caractère local ou généralisé de chaque mesure dans un pays.

À partir de ces indicateurs, on peut juger de la sévérité des confinements par pays sous l'angle de la précocité de leur mise en œuvre et de la contrainte imposée par les mesures et leur généralisation (graphique 2).

Cliquez sur l'image pour agrandir le graphique.

Après les premières mesures de confinement adoptées par la Chine courant janvier, l'Europe est rapidement devenue l'épicentre de la pandémie, conduisant les pays à mettre en œuvre progressivement des dispositifs de restriction. L'Italie a été le premier pays développé à prendre de telles mesures : localement dès le 22 février avec des fermetures très contraignantes touchant environ 50 000 personnes, étendues le 8 mars aux régions de Lombardie et de Veneto, avant d'être généralisées à l'ensemble du pays dès le 10 mars. En France, le confinement instauré du 17 mars au 11 mai a été l'un des plus sévères au monde, avec ceux de l'Espagne et de l'Italie, situation qui les a placées en queue du peloton de leurs partenaires.

Les autres pays européens ont suivi tour à tour pour freiner la propagation du virus face à la saturation des capacités hospitalières. La sévérité des fermetures d'entreprises est restée faible en Allemagne (fermeture simplement recommandée). En revanche, la fermeture des écoles a été totale à partir du 18 mars. Les États-Unis ont aussi conduit un confinement plus souple avec l'absence de mesures généralisées au premier trimestre, même si ces dernières ont entraîné des fermetures totales des écoles et des entreprises non essentielles. Parmi les pays avancés, seule la Suède se distingue par l'absence de mesure forte de confinement.

À la fin septembre, les mesures de restriction se sont relâchées par rapport à leur sévérité au tournant du premier et du deuxième trimestre, en particulier en France. Mais force est de constater que la situation est loin d'être revenue à la normale, ce qui freine toujours les économies, même si les rebonds après les blocages pourront paraître spectaculaires. En France, l'indice de sévérité est reparti à la hausse depuis la mi-juillet, signe de la fragilité persistante de la situation épidémique.

Des ménages qui épargnent et des entreprises qui s'endettent

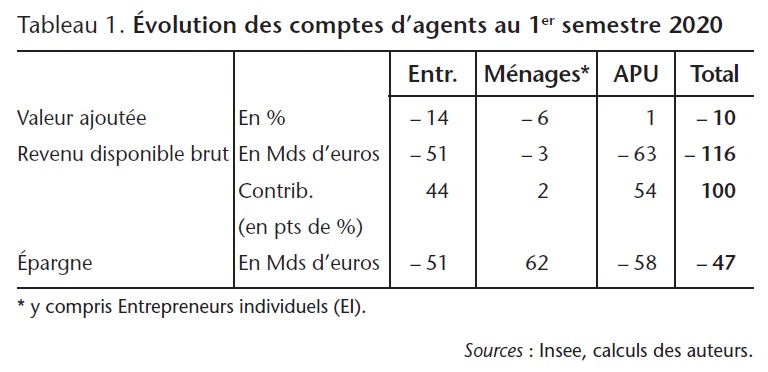

Sur l'ensemble du 1er semestre 2020, l'économie française a accusé un record historique de 116 milliards de pertes de revenu (tableau 1), ce qui correspond à près de 5 points de PIB annuel.

Cliquez sur l'image pour agrandir le tableau

Sur la base des comptes d'agents trimestriels publiés par l'Insee, 54 % des pertes du premier semestre 2020 ont été encaissés par les APU, ce qui correspond à une dégradation des revenus de 63 milliards d'euros. Ces pertes sont liées aux effets des stabilisateurs automatiques mais aussi à la mise en place des dispositifs d'urgence pour éviter un effondrement de l'économie. Trois grands types de mesures ont été pris : certains visent à maintenir le pouvoir d'achat des ménages malgré les arrêts d'activité ; d'autres à l'intention des entreprises ont pour but de préserver l'outil de production ; il y a enfin des mesures spécifiques au secteur de la santé. Le déploiement du dispositif d'activité partielle a été massif. L'enveloppe initiale, évaluée à 8,5 milliards pour deux mois, a été fortement révisée pendant l'année pour atteindre 31 milliards d'euros. Par ailleurs, l'État et les régions ont mis en place un fonds de solidarité pour les très petites entreprises, les indépendants et les micro-entrepreneurs doté d'une enveloppe de 8,5 milliards d'euros pour prévenir les faillites et garantir aux indépendants un revenu assimilable au chômage partiel. Par ailleurs, des dispositifs seront créés ciblant des secteurs en difficulté (un plan automobile qui devrait entraîner l'ouverture de nouvelles lignes budgétaires pour 2,5 milliards d'euros, une exonération de cotisations sociales en faveur du secteur du tourisme pour 5 milliards d'euros). Outre les mesures de chômage partiel, les entreprises ont également bénéficié d'un ensemble de mesures de trésorerie permettant d'éviter la montée des faillites, que ce soient les prêts garantis par l'État (PGE) ou les reports de cotisations et d'échéances fiscales.

Malgré ces mesures d'urgence, les entreprises enregistrent plus de 50 milliards de pertes de revenu, contribuant à 44 % aux pertes globales. D'une part, un certain nombre de coûts fixes (paiement des locaux, machines et équipements, matériels de transport…) n'ont pas été compensés (Plane, 2020). D'autre part, certains impôts payés par les entreprises sont peu sensibles à la conjoncture (impôts sur la production) ou s'ajustent avec un décalage (impôt sur les sociétés). Face à ces pertes historiques, de nombreuses entreprises, en manque de fonds propres, risquent de se trouver en situation de faillite. Même si un dispositif de renforcement de fonds propres a été mis en place par le gouvernement dans le cadre du plan de relance, sa faible dotation (3 milliards d'euros) ne devrait pas parvenir à contenir la forte augmentation attendue des faillites. En effet, celles-ci pourraient s'accroître de 80 % pour 160 000 emplois concernés (voir le chapitre de Bruno Ducoudré et Pierre Madec). De nombreuses entreprises ont tenu financièrement grâce au recours massif aux PGE ou au report des paiements de cotisations et des échéances fiscales (acompte d'impôt sur les sociétés, taxe sur les salaires). En septembre 2020, les PGE représentaient 120 milliards d'euros et 98 % des montants alloués concernaient des TPE et PME. Les reports de cotisations sociales se montaient à 25 milliards d'euros, dont près de 90 % étaient pour les TPE et PME, et les reports d'échéances fiscales totalisaient 3 milliards. C'est donc près de 150 milliards de dettes bancaires et de dettes sociales et fiscales que les entreprises ont accumulées depuis le début du confinement. Si une partie des PGE n'a pas été consommée mais utilisée pour gonfler la trésorerie des entreprises, il n'en reste pas moins que ces dettes directement héritées de la crise sanitaire représentent environ 25 % de la valeur ajoutée annuelle des TPE et PME et la question de leur remboursement va être centrale pour la survie d'un certain nombre d'entreprises.

Enfin, les pertes de revenu au cours du premier semestre 2020 ont été contenues pour les ménages et se limitent à 3 milliards (2 % des pertes totales) malgré le chiffre record de plus de 800 000 emplois détruits. Les dispositifs d'urgence (activité partielle, fonds de solidarité pour les indépendants, aide exceptionnelle aux familles les plus modestes) et les stabilisateurs automatiques liés au système socio-fiscal expliquent cette perte de revenu relativement modérée. En revanche, au cours du premier semestre, sous la contrainte des mesures prophylactiques, les ménages ont réduit leur consommation de 65 milliards d'euros, soit une contraction d'environ 11 %. Ainsi les ménages ont, malgré la crise, accumulé une « épargne-Covid » de 62 milliards d'euros, qui vient s'ajouter à l'épargne réalisée chaque année. Pour le seul premier semestre, le taux d'épargne des ménages a ainsi atteint 24 % de leur revenu (contre 15 % en moyenne en 2019). La mobilisation de cette épargne est donc un enjeu majeur dans les trimestres à venir pour soutenir la reprise, à travers la consommation.

La prévision pour l'économie française en 2020

Les indicateurs de consommation des ménages ont montré un rebond cet été plus significatif qu'attendu, en particulier dans le secteur des biens, moins sur les services.

En effet, après avoir atteint – 65 % en avril, la consommation en biens fabriqués a rejoint dès le mois de juin un niveau supérieur à celui qui prévalait avant la crise de la Covid-19 (+ 3 % en moyenne sur juin-août), tirée par les biens d'équipement du foyer et les matériels de transport. En revanche, la consommation en services n'a pas connu le même rebond. Contraints par la gestion de la crise sanitaire et la limitation des déplacements internationaux, les services à forte interaction sociale ou liés à l'activité touristique étrangère ont connu un rebond limité cet été. C'est le cas du transport aérien dont la production était encore à – 52 % en juillet par rapport à l'avant-Covid, de l'hébergement-restauration à – 22 % (dont – 35 % pour le seul secteur de l'hébergement), – 75 % pour les activités des agences de voyages et – 34 % pour les activités liées aux « arts, spectacles et activités récréatives ».

Ainsi, sur la base de la dynamique observée depuis le déconfinement, nous avons identifié trois types de secteurs :

– les secteurs dont l'activité est peu impactée par la crise sanitaire pour les prochains trimestres : l'énergie, l'agroalimentaire, la construction, les activités financières et immobilières, les services aux entreprises et l'information-communication ;

– les secteurs qui bénéficieraient d'un rattrapage de consommation durant les prochains trimestres : les biens d'équipement du foyer, les matériels de transport et les autres produits manufacturés ;

– les secteurs dont la consommation est durablement impactée par la gestion de la crise sanitaire : l'hôtellerie-restauration, les services de transport et les services aux ménages. En cascade, le secteur du commerce subit les effets de la crise en lien avec la baisse de consommation.

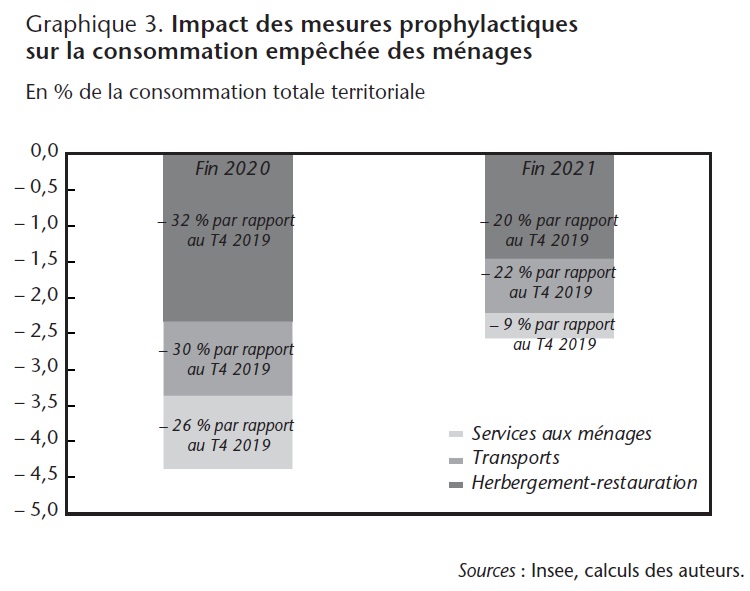

En raison du durcissement depuis le début de l'automne des contraintes sanitaires sur les secteurs à forte interaction sociale, la part de consommation territoriale empêchée serait de 4,4 % fin 2020 (graphique 3). En supposant que, à la fin 2021, nous revenions à une situation sanitaire moins contrainte, semblable à celle de l'été 2020, avec un allègement des mesures prophylactiques, cette part chuterait à 2,6 points de PIB.

Cliquez sur l'image pour agrandir le graphique.

La balance commerciale de la France a été fortement affectée par la crise de la Covid-19. De – 1,2 % du PIB à la fin 2019, elle s'est dégradée à – 3,8 % du PIB au deuxième trimestre 2020, niveau jamais atteint depuis 1950. Cette perte de 2,6 points de PIB en un semestre comporte une composante conjoncturelle, dont une part s'explique par la forte augmentation des stocks durant cette période par le biais des importations. Selon nos calculs, la perte d'activité à l'horizon 2021 liée à la dégradation de la balance commerciale en raison de sa spécialisation sectorielle représenterait 1,2 point de PIB, principalement liée à la baisse des ventes d'Airbus et la chute du tourisme étranger [2].

Enfin, nous considérons que, pour la période allant du second semestre 2020 à la fin 2021, les effets sur l'offre de travail au niveau sectoriel sont marginaux et n'agissent pas sur l'activité au niveau macroéconomique. Cela veut dire que :

– le nombre de personnes ayant recours au dispositif « personnes vulnérables » a un impact très limité sur l'activité. Cela est valable depuis le décret du 29 août 2020 qui a fortement restreint les personnes éligibles en activité [3] ;

– le nombre de classes ou d'écoles fermées reste marginal ;

– le nombre de personnes ne pouvant pas travailler pour cas de Covid-19 avéré ou parce qu'elles sont « personnes contacts à risque » reste contenu [4].

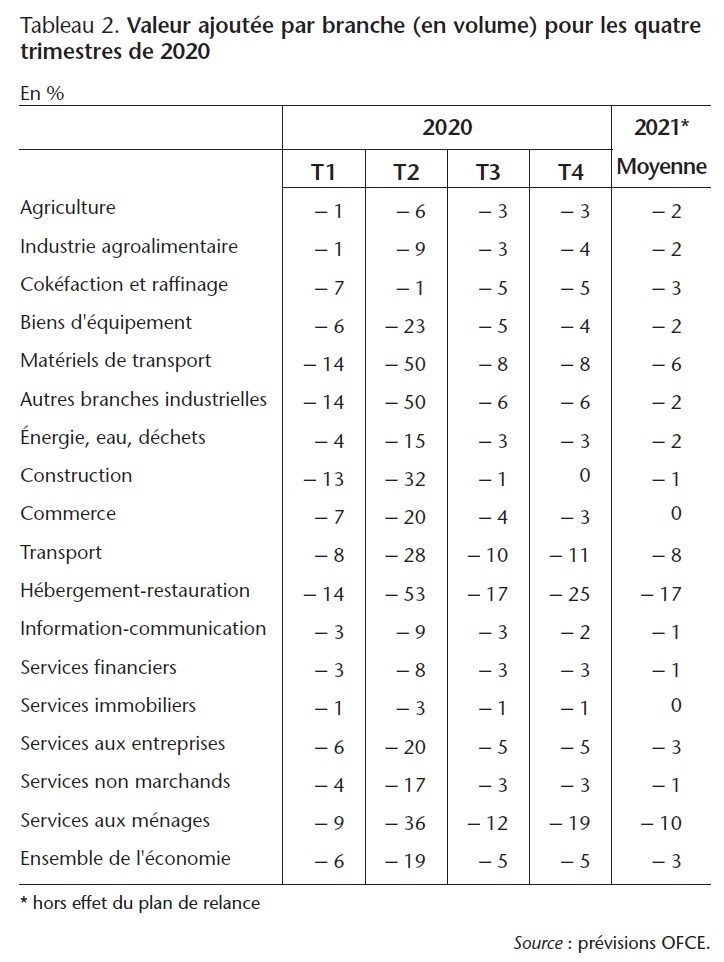

Sur cette base, nous construisons un scénario par branche pour le second semestre 2020. Après avoir atteint – 18,9 % au deuxième trimestre 2020 (par rapport au quatrième trimestre 2019), le PIB de la France reviendrait à – 5 % au troisième et quatrième trimestre 2020 (tableau 2). Quatre branches voient encore leur situation particulièrement dégradée : les matériels de transport, l'hébergement-restauration, les services de transport et les services aux ménages. Pour ces trois dernières branches, en raison du durcissement des mesures prophylactiques depuis l'automne, leur situation se dégraderait au quatrième trimestre 2020 par rapport à celle du troisième trimestre. Sur l'ensemble de l'année 2020, le PIB de la France se contracterait de 9 %.

Cliquez sur l'image pour agrandir le tableau

Croissance en 2021 et plan de relance

La trajectoire du PIB pour l'année 2021 dépend à la fois des dynamiques d'activité sectorielles sous les contraintes de la gestion sanitaire d'une part, et de l'impact du plan de relance sur l'économie d'autre part.

Nous supposons ici que le durcissement des mesures prophylactiques reste limité aux secteurs à forte interaction sociale, et ce pendant une durée de six mois. Un durcissement des mesures sanitaires avec restriction des déplacements et impact sur l'offre de travail (confinements locaux, fermeture des écoles…) conduirait à un scénario plus négatif.

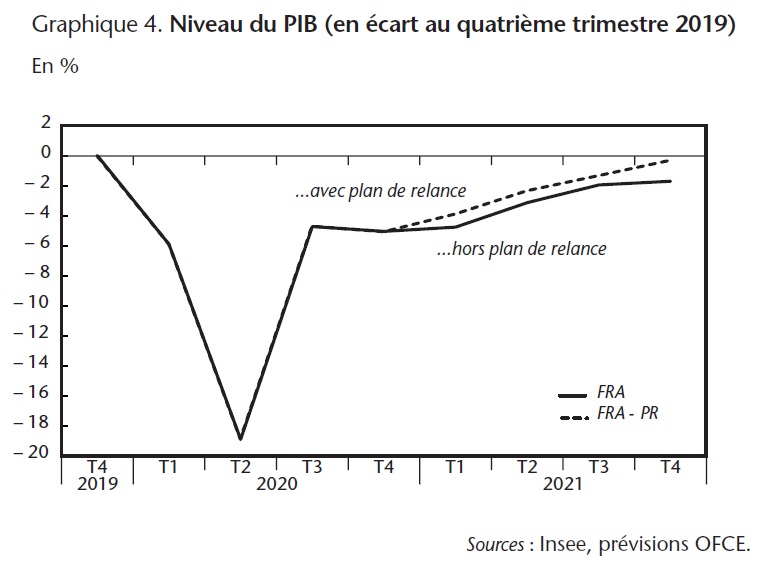

En 2021, la croissance du PIB devrait connaître un rebond progressif par l'effet de la dissipation des mesures sanitaires les plus strictes décidées en 2020. Ce rebond serait néanmoins insuffisant pour récupérer le niveau de PIB et d'emploi d'avant Covid. En effet, hors plan de relance, le niveau d'activité attendu à la fin 2021 serait 1,7 % en dessous de son niveau du quatrième trimestre 2019 (graphique 4).

Cliquez sur l'image pour agrandir le graphique.

Pour faire face à la crise, le gouvernement a mis en place un plan de relance de 100 milliards d'euros. Selon nos évaluations, ce plan devrait mobiliser, en 2021, 32 milliards d'euros [5] de ressources (1,3 point de PIB), mais son impact sur le déficit serait plus faible car 17 milliards d'euros seront financés en 2021 par le plan de relance européen. Les nouvelles mesures en prélèvements obligatoires liées au plan de relance amputeraient les recettes publiques de l'ordre de 9 milliards d'euros, sous l'influence notable de la baisse des impôts sur la production. Le reste de l'impulsion budgétaire proviendrait des dépenses. En 2021, les principales mesures en dépenses du plan seraient : l'activité partielle de longue durée [6] et le dispositif FNE-formation (4,3 milliards), les nouvelles dépenses liées au Ségur de la santé (1,4 milliard sur les 6 milliards prévus d'ici à 2026), le plan de rénovation thermique des bâtiments publics (2,3 milliards sur les 6,7 budgétés pour 2021-2022 [7]), les actions pour l'emploi des jeunes (3,5 milliards sur les 6,6 pour la période 2020-2022), le surplus d'investissement dans les infrastructures de transport et l'aide à l'achat de véhicules propres (1,6 milliard sur les 4,5 milliards sur 2020-2021), le renforcement des fonds propres des PME-TPE (1,5 milliard sur 3), le financement de la stratégie hydrogène (+ 1 milliard), les mesures de soutien au secteur de la culture (+ 1 milliard), les mesures en faveur des territoires (+ 0,8 milliard) et le soutien aux personnes précaires (+ 0,7 milliard). Les autres mesures sont disséminées dans de nombreux programmes (qui vont des mesures sectorielles à la souveraineté technologique en passant par la biodiversité, l'économie circulaire, la transition agricole ou la mer) et représentent un peu plus de 5 milliards d'euros en 2021.

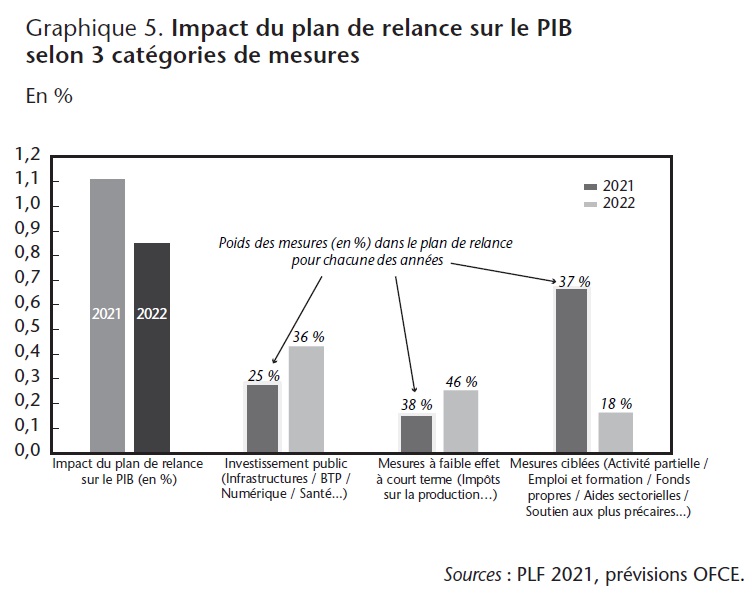

Pour évaluer l'impact de la politique budgétaire sur la croissance, il est nécessaire d'entrer dans le détail des mesures (Sampognaro, 2018). L'hétérogénéité des effets multiplicateurs de chaque mesure fait que la composition de la politique budgétaire mise en œuvre joue un rôle premier pour expliquer son impact sur la croissance. Une proportion significative du plan de relance déployée en 2021 (38 %) sera concentrée sur un soutien, non ciblé, aux entreprises, en particulier à travers la baisse des impôts de production. Ces mesures, dans un contexte de forte incertitude, seront peu efficaces pour redynamiser l'investissement à court terme et auront un faible effet multiplicateur (évalué à 0,3 la première année). Si le plan de relance fait le pari de l'investissement public, seuls 25 % du plan pour 2021 seraient utilisés pour financer l'investissement public. Même si les multiplicateurs de l'investissement public sont élevés (proches de l'unité), la lenteur du lancement des projets explique un faible surplus de croissance en 2021 lié à l'investissement public (graphique 5). Au contraire, l'activité partielle, les mesures en faveur de l'emploi, les mesures de renforcement des fonds propres, les aides sectorielles ou le soutien aux plus précaires joueront un rôle important pour soutenir les revenus des salariés et la situation financière des entreprises durablement affectées par les contraintes sanitaires et la modification des comportements des consommateurs. Ces mesures qui représentent 37 % du plan pour 2021, bénéficieront d'un fort effet multiplicateur.

Cliquez sur l'image pour agrandir le graphique.

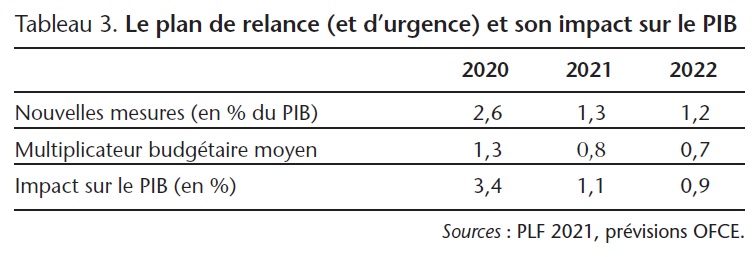

Au total, le plan de relance améliorerait le PIB à hauteur de 1,1 % en 2021, ce qui correspond à un multiplicateur apparent de 0,8 (tableau 3). En 2022, les nouvelles mesures issues du plan de relance représenteraient 30 milliards d'euros (1,3 point de PIB) et auraient un impact de 0,9 point de PIB sur l'activité. Le multiplicateur budgétaire apparent serait en 2022 (soit 0,7) légèrement inférieur à celui de 2021. En revanche, le ciblage des mesures d'urgence (2,6 points de PIB) en 2020 sur l'activité partielle et les dispositifs d'aide aux PME-TPE en difficulté à travers le fonds de solidarité, les aides aux indépendants et les exonérations de cotisations sociales pour les secteurs les plus impactés conduit à un multiplicateur de 1,3 sur l'année 2020. Le plan d'urgence aurait ainsi permis de réduire la chute d'activité de 3,4 points de PIB.

Cliquez sur l'image pour agrandir le tableau

Sous l'impulsion du plan de relance, la croissance attendue pour 2021 serait de 7 % alors qu'elle ne serait que de 6 % hors plan de relance. À noter que le PIB de la France reviendrait fin 2021, à un niveau proche (– 0,3 %) de celui de fin 2019. Cela ne veut pas pour autant dire que l'économie française aura comblé ses pertes. En effet, en supposant une croissance potentielle de 1,2 % (qui est celle qui prévalait avant Covid), la perte d'activité estimée par rapport à ce potentiel serait encore de – 2,7 points de PIB fin 2021, malgré le plan de relance.

Forte hausse de la dette publique attendue

Avec deux années consécutives d'action publique massive, les agrégats de finances publiques devraient se dégrader fortement. Pour 2020, le déficit public atteindrait – 8,9 % du PIB [8] (après – 3,0 % en 2019), un maximum historique depuis que les comptes nationaux existent. L'ampleur du plan de soutien contribuerait à expliquer 2,6 points de PIB de déficit.

En 2021, le déficit public s'établirait à – 6,2 % du PIB. Si le solde s'améliore à la faveur du rebond de l'activité (le solde conjoncturel s'améliorerait de 3,7 points) et de la réduction massive des mesures d'urgence (contribuant à une amélioration du solde public de 2,5 points de PIB), le solde structurel se dégraderait de 2,5 points de PIB en 2021, atténuant la résorption du déficit.

Dans ce contexte, la dette publique devrait augmenter fortement. Après plusieurs années frôlant la barre des 100 % du PIB, elle atteindrait 114 % en 2020 et 113 % en 2021. La crise de la Covid-19 devrait donc avoir un impact immédiat sur la dette publique de plus de 15 points de PIB.

Repères bibliographiques

Hale T. et al. (2020), Oxford Covid-19 Government Response Tracker, Blavatnik School of Government.

Heyer E. (2020), Quelle est l'ampleur du ralentissement industriel après 15 jours de confinement ? Une analyse à partir de la consommation d'électricité en France, Blog de l'OFCE, 10 avril.

Insee (2020), « Que disent les données de production et de consommation d'électricité sur l'activité économique en période de confinement ? » et « Que disent les données de transaction par carte bancaire sur l'évolution récente de la consommation des ménages ? », Point de conjoncture, 7 mai.

Jusot F. et al. (2020), Les “vulnérables” à la Covid-19 : essai de quantification, Policy Brief de l'OFCE, 74, juin.

Plane M. (2020), Covid-19 et entreprises : comment éviter le pire, Blog de l'OFCE, 29 mai.

Sampognaro R. (2018), Les effets de la politique budgétaire depuis 2008 dans six économies avancées, Revue de l'OFCE, 155.

Notes

[1] Ce texte a été rédigé par les trois auteurs mais reprend un travail collectif réalisé par Magali Dauvin, Bruno Ducoudré, Sabine Le Bayon, Éric Heyer, Pierre Madec, Hervé Péléraux, Mathieu Plane, Raul Sampognaro et Xavier Timbeau, Revue de l'OFCE n° 168, 2020.

[2] Pour information, la France a dégagé en 2019 un excédent commercial de 30 milliards d'euros sur le secteur « Aéronautique et spatial » et de 17 milliards sur le tourisme.

[3] Avec l'ancien décret, jusqu'à 12 % des personnes actives ne pouvant pas télétravailler pouvaient être éligibles. Pour plus de détails, voir Jusot et al. (2020).

[4] Selon le point épidémiologique du 1er octobre 2020 de Santé publique France, le nombre de cas de Covid-19 durant la semaine du 21 au 27 septembre 2020 était de 81 176 et le nombre de cas contacts à risque était de 210 854, soit 0,4 % de la population française.

[5] Le gouvernement prévoit 37 milliards de mesures nouvelles pour 2021 dans le cadre du plan de relance. L'écart de 5 milliards avec notre évaluation correspond à la différence de chiffrage de l'activité partielle de longue durée pour 2021 et à une montée en charge différente des plans d'investissement.

[6] Pour l'année 2021, au regard de nos prévisions d'activité et d'emploi, nous chiffrons le dispositif d'activité partielle de longue durée à 3,3 milliards sur 2021 alors que, dans le projet de loi de finances pour 2022, le gouvernement prévoit 6,6 milliards.

[7] Nous supposons que, en raison des délais de démarrage des chantiers et des contraintes administratives, la répartition des travaux se fera à hauteur d'un tiers sur 2021 et de deux tiers sur 2022.

[8] La différence de prévision de déficit avec le gouvernement (– 10,2 % du PIB en 2020 et – 6,7 % en 2021) provient principalement d'une croissance du PIB nominale moins négative dans notre prévision ainsi que de mesures budgétaires issues du plan d'urgence et de relance moins élevées.