Faut-il craindre la concentration ? Entretien avec Axelle Arquié et Julia Bertin

Anne Châteauneuf-Malclès

Axelle Arquié et Julia Bertin sont économistes au CEPII où elles participent au programme scientifique « Macroéconomie et finance internationales ». Elles ont rédigé le chapitre IV « Les dessous de la concentration » de la publication annuelle du CEPII, L'économie mondiale 2021 (La Découverte, coll. Repères, septembre 2020).

« Une économie de marché livrée à elle-même converge vers une forte concentration et un affaiblissement de la concurrence, comme l'enseigne la récurrence des mouvements de concentration à travers l'histoire, des cartels de la fin du XIXe siècle et du début du XXe, jusqu'au renouveau actuel du phénomène aux États-Unis » (Axelle Arquié et Julia Bertin, in L'économie mondiale 2021, La Découverte, 2020).

Questions de l'entretien :

1) La notion de concentration et sa mesure

2) Le lien ambigu entre concentration et pouvoir de marché ou concurrence

3) Les évolutions récentes du phénomène de concentration

4) Les causes de l'évolution divergente aux États-Unis et dans l'Union européenne

5) L'interprétation de la hausse de la concentration : la thèse des « entreprises superstars »

6) L'interprétation de la hausse de la concentration : la thèse de l'affaiblissement de la concurrence

7) Le rôle des technologies numériques dans l'augmentation de la concentration

8) Les effets de la crise sanitaire sur la concentration

9) Les gagnants et les perdants de l'augmentation de la concentration

10) La politique européenne de la concurrence : un atout, ou un obstacle à l'émergence de « champions » de grande taille ?

Le degré de concentration d'un marché dépend du nombre d'entreprises et de la répartition des ventes entre ces dernières : sur un marché très concentré, un petit nombre de grandes entreprises réalisent l'essentiel des ventes. À titre d'exemple, le marché des médias est particulièrement concentré en France où Canal +, Lagardère, Bouygues et Bertelsmann, propriétaire de RTL Group, détenaient 75 % des parts de marché en 2019.

La mesure de la concentration la plus utilisée est l'indice Herfindahl-Hirschmann (HHI). Il se calcule en sommant le carré des parts de marché des entreprises présentes sur ce marché. Il est compris entre 0 et 1 mais est généralement multiplié par 10 000. Ainsi un indice égal à 10 000 décrit une situation de monopole, c'est-à-dire qu'une seule entreprise détient toutes les parts de marché, alors qu'un indice proche de 0 correspond à une répartition des parts de marché équitable entre un grand nombre d'entreprises. D'après le Département de Justice américain, un marché est concentré si son indice HHI est au-dessus de 2 500.

Le HHI n'est cependant pas approprié lorsque la couverture des firmes de l'échantillon étudié varie sensiblement au cours du temps. L'ajout à l'échantillon de nouvelles entreprises a pour effet de baisser mécaniquement le HHI sans que la concentration réelle n'ait pour autant baissé. Pour résoudre ce problème, un autre indicateur, le ratio de concentration consiste à sommer le poids total d'un nombre fixe des plus grandes entreprises, par exemple des cinq plus grosses entreprises. Cette mesure est ainsi moins sensible aux variations de l'échantillon qui concerne généralement les entreprises de plus petite taille, mais elle néglige une part importante de la distribution.

Quelle que soit la mesure choisie, la difficulté tient cependant à la délicate définition du marché pertinent au sein duquel celle-ci doit être calculée, c'est-à-dire qu'il faut identifier correctement quelles entreprises font partie d'un même marché.

Il ne faut pas confondre en effet la notion de concurrence (et donc de pouvoir de marché) et celle de concentration. La nature du lien entre les deux est ambiguë en théorie : la relation peut être positive ou négative selon la structure du marché (voir l'article de Syverson 2019 sur ce point en particulier). Certains modèles théoriques aboutissent à une relation positive entre pouvoir de marché et concentration, notamment les oligopoles à la Cournot avec un seul type de bien homogène. En revanche, dans les modèles où les entreprises produisent des biens différenciés, une hausse de la concentration peut à l'inverse indiquer une baisse du pouvoir de marché. Dans ces modèles, le pouvoir de marché des entreprises baisse lorsque les consommateurs deviennent plus enclins à substituer un produit pour un autre, par exemple grâce à une baisse des coûts de recherche. Les consommateurs devenant plus réactifs au prix, les entreprises les moins efficaces perdent des parts de marché au profit des plus efficaces. Ainsi, une hausse de la concentration est dans ces modèles déclenchée par une baisse du pouvoir de marché.

Par exemple, les coûts de recherche du consommateur (du meilleur prix, de la meilleure qualité) ont été considérablement réduits avec le développement du commerce en ligne qui a permis davantage de comparabilité entre biens et services. Autrement dit le pouvoir de marché des entreprises a été réduit et les consommateurs autrefois captifs ont pu s'orienter vers les entreprises offrant les biens ou services les plus attractifs. La concentration des agences de voyages, des librairies et des concessionnaires automobiles a ainsi augmenté parallèlement à la baisse de pouvoir de marché des entreprises induite par le développement du commerce en ligne (Goldmanis et al., 2010).

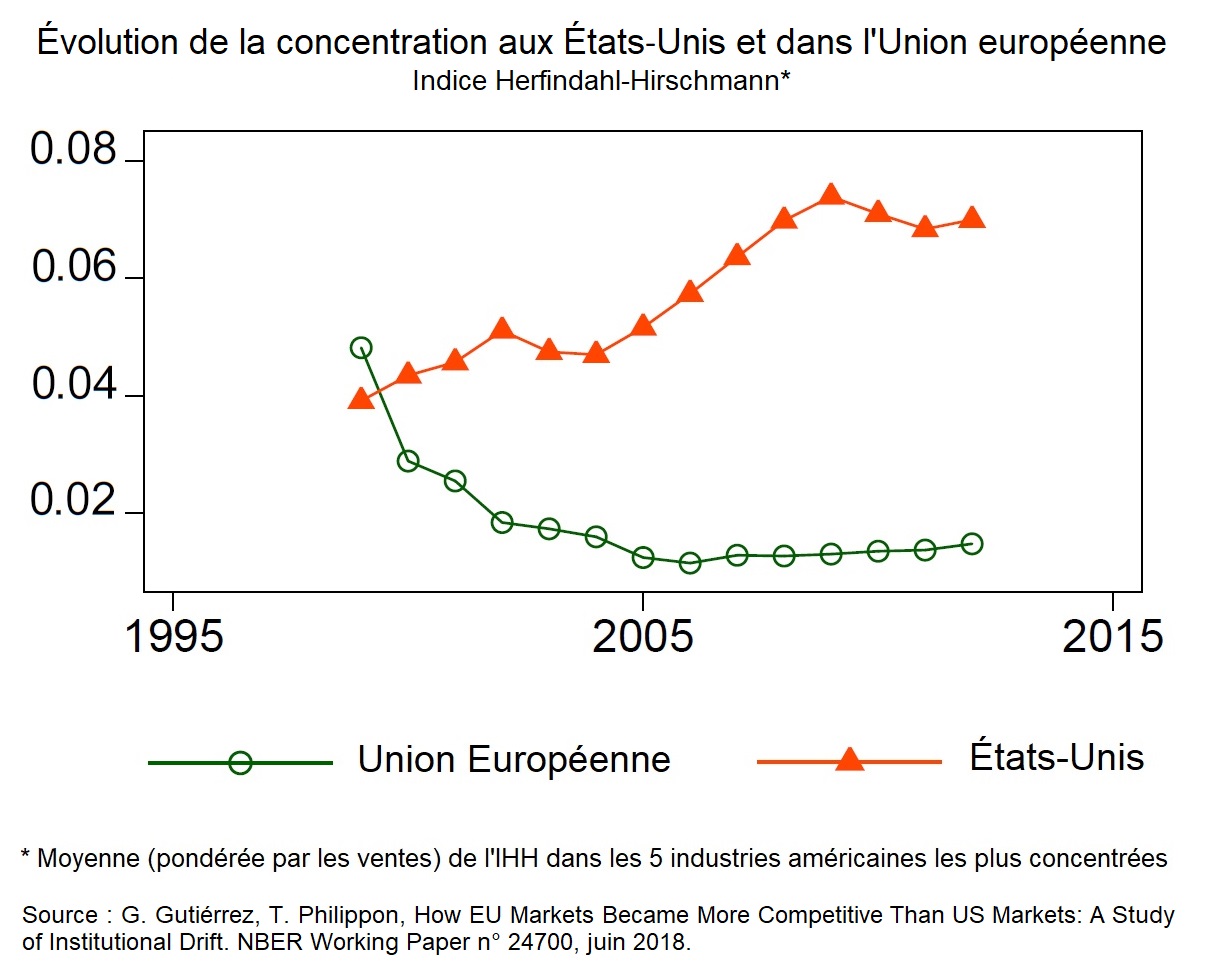

Aux États-Unis, le constat d'une hausse de la concentration est relativement unanime. L'indice de concentration HHI est passé de 800 en 1996 à 1 200 en 2014 (Grullon et al., 2018). Plus précisément, la part des ventes des quatre plus grandes firmes en termes de vente aux États-Unis a augmenté en moyenne de 4 % dans les services, 5 % dans la manufacture, 11 % dans la finance et 15 % dans le commerce de détail entre 1982 et 2012 (Autor et al., 2017). Le rapport de mai 2019 du CAE (Jean et al., 2019) indique que les cinq industries ayant connu l'augmentation de la concentration la plus rapide aux États-Unis sont les télécommunications, les arts et loisirs, le commerce de gros et de détail, les autres services et l'édition d'informations (logiciels compris). En revanche, dans ces mêmes secteurs, la concentration semble baisser au sein de l'Union Européenne.

Le graphique suivant représente la moyenne pondérée (par le poids des ventes de chaque secteur dans l'économie) du HHI. Pour l'Union européenne, la valeur du HHI de chaque secteur est la moyenne pondérée de chaque pays. Pour ces secteurs, on constate que la concentration aux États-Unis augmente, tandis qu'elle diminue dans l'Union Européenne.

Cliquez sur l'image pour agrandir le graphique.

Source : Gutiérrez et Philippon (2018a).

L'évolution de la concentration en Europe apparaît globalement plus contrastée et moins marquée qu'aux États-Unis. L'étude de Valletti de la Commission Européenne (2017) montre plutôt une stabilité de la concentration en Europe avec une légère augmentation en Allemagne et en France, mais une baisse pour le Royaume-Uni entre 2010 et 2015. Les secteurs les plus concentrés en Europe entre 2010 et 2015 sont l'industrie du tabac, les transports, les industries et la finance.

Les évolutions divergentes, ou en tout cas moins marquées en Europe qu'aux États-Unis, résultent des différences de politique de la concurrence, ainsi que l'explique Thomas Philippon dans son ouvrage The great reversal : how America gave up on free markets [1]. Et ce ne sont pas les régulations pro-concurrentielles européennes qui seraient excessives mais plutôt celles des États-Unis, où sont pourtant nées les premières régulations dites anti-trust au début du XXe siècle, qui seraient progressivement devenues trop laxistes.

L'avantage de la politique de la concurrence européenne tient notamment à l'indépendance relative de la Commission européenne du fait de son statut supranational, qui protège ainsi mieux les consommateurs. Les gouvernements nationaux européens préfèrent en effet défendre à tout prix une indépendance totale de la Commission, plutôt que de risquer que celle-ci puisse être influencée par les entreprises d'un autre pays (Philippon et Gutiérrez, 2018b). À l'inverse, dans un pays tel que les États-Unis ayant son propre régulateur de concurrence, celui-ci est davantage soumis à la pression des lobbys. C'est donc le cas aux États-Unis, qui, au cours des années 2000, ont vu les sommes consacrées aux actions des lobbys et au financement des campagnes politiques sensiblement augmenter (Philippon, 2019). Il semblerait donc que la hausse de la concentration observée aux États-Unis soit d'origine institutionnelle et provienne du démantèlement progressif du cadre institutionnel pro-concurrentiel sous les pressions des lobbys. L'Europe, grâce à sa forte législation pro-concurrentielle établie dans un cadre supranational, a été jusqu'alors partiellement protégée.

Selon les tenants de cette thèse, les firmes qui détiennent les parts de marché les plus importantes sont aussi les plus productives, d'où cette appellation d'entreprises « superstars ». La concentration refléterait uniquement le fait que les entreprises les plus productives se développent davantage et grossissent au détriment des moins productives, soit un processus de réallocation vertueux et source de croissance. Les résultats de l'étude de Autor et al. (2017), entre autres, étayent cette thèse : les auteurs montrent que dans le secteur manufacturier aux États-Unis, les industries dont la concentration augmente le plus sont également celles qui ont une productivité plus élevée.

Ces auteurs se fondent sur plusieurs observations empiriques, notamment un changement de la nature de la concentration au tournant des années 2000 (Covarrubias et al, 2019). En effet, si au cours des années 1990, la concentration était associée à une augmentation de la productivité, une baisse des prix et des investissements élevés, elle est après 2000 associée à moins d'investissement, des prix plus élevés et une plus faible croissance de la productivité. En outre, la contribution des entreprises « superstars » à la productivité de l'ensemble de l'économie a chuté de 40 % aux États-Unis depuis les années 2000, donnant plutôt l'image d'étoiles déclinantes (Gutiérrez et Philippon, 2019). Enfin, la baisse de la concurrence, concomitante à la hausse observée de la concentration, semble expliquer une importante part du déclin de l'investissement du secteur privé (Gutiérrez et Philippon, 2017). Ces différents éléments combinés indiquent que la hausse de la concentration s'est vraisemblablement accompagnée d'un affaiblissement de la concurrence, au moins dans la période récente, laissant craindre que la concentration ne soit plus vraiment le signe d'une évolution vertueuse.

L'essor des technologies de l'information a pu contribuer à une hausse de la concentration, conjuguée à une baisse de la concurrence. Un basculement vers un « capitalisme sans capital » (Haskel et Westlake, 2017) a marqué l'avènement d'une économie dans laquelle la richesse provient davantage d'actifs immatériels (marque, algorithme, réseau d'utilisateurs) plutôt que d'actifs physiques, tangibles (machines, outils). La richesse d'entreprises comme Facebook, également détentrice d'Instagram ou WhatsApp, repose sur la taille de leur réseau d'utilisateurs, les informations sur ces derniers qu'elles peuvent monétiser, et dépend donc de leur poids sur le marché. Une taille critique du nombre d'utilisateurs, et donc une certaine concentration du marché, sont indispensables pour que ces entreprises soient viables.

En outre, l'essor des actifs immatériels est indissociable d'un certain degré de concentration car ceux-ci, en raison de leur nature spécifique, créent des barrières à l'entrée. Ils requièrent, en effet, un investissement initial, ou coût fixe, important et, une fois développés, ils sont souvent reproductibles à un coût proche de zéro. Cette structure de coût particulière, différente de celle des actifs physiques, explique l'émergence de dynamiques du « gagnant-emporte-tout » (winner-takes-all) : les entreprises capables de financer l'investissement initial ont un avantage décuplé en raison d'économies d'échelle sans commune mesure avec celles offertes par les actifs physiques. En position de force, elles peuvent ensuite empêcher l'entrée et la croissance de nouveaux acteurs en se livrant à des pratiques d'acquisitions tueuses créant ainsi une « kill zone », des activités où en dépit de profits forts, l'entrée de nouveaux acteurs est quasi inexistante (voir le rapport du Stigler Center sur les plateformes digitales de mai 2019). La liste des rachats de concurrents potentiels par Amazon par exemple est impressionnante : Zappos, Fabric, CDNow, Quorus, Audible, Goodreads, Quidsi.

En effet, il existe un risque que la crise sanitaire liée à la Covid-19 renforce le phénomène de concentration. En période de crise, les entreprises les plus fragiles sont les plus petites entreprises qui sont susceptibles de disparaître au profit des grandes entreprises qui en sortent renforcées. En France en tout cas, on constate une augmentation de la concentration après la crise de 2008 (Valetti, 2017). On pourrait s'attendre à une évolution similaire à la suite de la crise du coronavirus.

Tout dépend de la nature de la concentration. Lorsque l'augmentation de la concentration résulte d'une baisse de la concurrence, les consommateurs sont perdants car les prix augmentent. Dans son ouvrage The great reversal, Thomas Philippon attribue l'augmentation du prix des abonnements téléphoniques et internet, ainsi que celle du prix des billets d'avion, aux États-Unis à une baisse de la concurrence. Quant aux salariés, un accroissement de la concentration du marché du travail entraîne un effet négatif sur leur pouvoir de négociation et leur salaire. En outre, une augmentation de la concentration des ventes est associée à une déformation du partage de la valeur ajoutée en défaveur du travail (Barkai, 2020) [2].

Les grands gagnants de la concentration sont les actionnaires. La concentration s'accompagne souvent d'une hausse du profit pur, soit la part de la valeur ajoutée qui n'est attribuée ni à la rémunération du capital physique ou immatériel, ni au travail, qui ont servi à la production (Barkai, 2020). Ce profit pur se transforme en valeur pour les actionnaires des entreprises, via la redistribution de dividendes ou la hausse de la valeur des actions. Les secteurs les plus concentrés sont ainsi ceux qui ont connu les rendements les plus hauts, sans avoir pour autant connu un accroissement de leur efficacité (Grullon et al., 2019).

Cette situation est problématique au sein d'une économie dans laquelle consommateurs et salariés ne sont pas nécessairement actionnaires. Le sont surtout les plus riches d'entre eux. Même aux États-Unis où les ménages investissent plus sur les marchés financiers qu'en Europe, parmi la moitié des ménages ayant les plus bas revenus, seuls 20 % possédaient des actions en 2016 dont le stock représentait seulement 4 % de celui détenu par les 10 % les plus riches.

Une politique industrielle favorisant l'émergence d'acteurs de grande taille et une politique de défense de la concurrence ne sont pas nécessairement incompatibles. En revanche, une politique industrielle de « champion national » débouche nécessairement sur davantage de concentration. Pour que la concurrence soit malgré tout préservée, il faut veiller à ce que la libre entrée sur le marché soit garantie. Le champion national, s'il est un acteur dominant sur le marché, demeurera sous la menace de l'entrée de concurrents potentiels, maintenant ainsi ses incitations à innover. Il n'est en effet pas nécessaire que la concentration soit effectivement basse pour que la concurrence soit préservée : en théorie il est suffisant que le marché soit « contestable » (Baumol et al., 1982), c'est-à-dire que l'entrée de nouveaux concurrents soit possible et donc que les coûts d'entrée ne soient pas trop élevés. Dans les faits, concilier défense de la concurrence et émergence de grands acteurs nationaux constitue un défi, car il est délicat de favoriser un champion national sans ériger de facto certains coûts d'entrée.

Propos recueillis par Anne Châteauneuf-Malclès pour SES-ENS.

Références bibliographiques

Autor D., Dorn D., Kratz L. F., Patterson C., Van Reenen J. (2017), Concentrating on the Falling Labor Share, American Economic Review : Papers & Proceedings, vol. 107, 5, May, p. 180-185.

Autor D., Dorn D., Kratz L. F., Patterson C., Van Reenen J. (2019), The Fall of the Labor Share and the Rise of Superstar Firms, NBER Working Paper 23396. Quarterly Journal of Economics, vol. 135, 2, May 2020, p. 645-709.

Barkai S. (2020), Declining Labor and Capital Shares, Journal of Finance, vol. 75, 5, October, p. 2421-2463.

Baumol W. J., Panzar J., Willig R. (1982), Contestable Markets and the Theory of Industry Structure, New York, Harcourt, Brace & Jovanovich.

Covarrubias M., Gutiérrez G., Philippon T. (2019), From Good to Bad Concentration ? U.S. Industries over the past 30 years, NBER Working Paper 25983, National Bureau of Economic Research.

Goldmanis M., Hortaçsu A., Syverson C., Emre Ö. (2010), E-Commerce and the Market Structure of Retail Industries, The Economic Journal, vol. 120, 545, June, p. 651-682.

Grullon G., Larkin Y., Michaely R. (2019), Are US Industries Becoming More Concentrated ?, Review of Finance, vol. 23, 4, July, p. 697-743.

Gutiérrez G., Philippon T. (2017), Declining Competition and Investment in the U.S., NBER Working Paper 23583, National Bureau of Economic Research.

Gutiérrez G., Philippon T. (2018a), How EU Markets Became More Competitive than US Markets : A Study of Institutional Drift, NBER Working Paper 24700, National Bureau of Economic Research.

Gutiérrez G., Philippon T. (2018b), Ownership, Concentration and Investment, AEA Papers and Proceedings, vol. 108, May, p. 432-437.

Gutiérrez G., Philippon T. (2019), Fading Stars, AEA Papers and Proceedings, vol. 109, May, p. 312-316.

Haskel J., Westlake S. (2017), Capitalism without Capital : The Rise of the Intangible Economy, Princeton University Press.

Jean S., Perrot A., Philippon T. (2019), Concurrence et commerce : quelles politiques pour l'Europe ?, Conseil d'analyse économique, Note du CAE, 51, mai. Complément à la Note : Philippon T., Les marchés européens sont‐ils devenus plus concurrentiels que les marchés américains ?, CAE, Focus n° 031-2019.

Philippon T. (2019), The Great Reversal : How America Gave up on Free Markets, Harvard University Press. Édition française à paraître au Seuil.

Syverson C. (2019), Macroeconomics and Market Power : Facts, Potential Explanations and Open Questions, Brookings Economic Studies Report, January.

Valletti T. (2017), Concentration trends in Europe, Charles River Associates Annual Brussels Conference : « Economic Developments in Competition Policy », Presentation, December. Vidéo de la présentation.

Notes

[1] Pour une présentation de l'ouvrage de Thomas Philippon, voir sa conférence Banque de France – PSE du 11 décembre 2019 (en anglais). On pourra aussi écouter le podcast de l'émission Entendez-vous l'éco sur France Culture « Les chantiers de Joe Biden : Restaurer le libéralisme » avec Thomas Philippon (12/12/2020).

[2] Voir également : Comment expliquer la déformation du partage de la valeur ajoutée depuis 30 ans ? Entretien avec Sophie Piton, SES-ENS [en ligne], septembre 2018.