La mise en œuvre des politiques macroprudentielles dans l'Union européenne

Raphaël Cardot-Martin et Fabien Labondance sont respectivement doctorant et maître de conférences en économie à l'Université Bourgogne Franche-Comté et au CRESE (Centre de Recherche sur les Stratégies Économiques). Fabien Labondance est également chercheur affilié à l'OFCE, spécialiste de la politique monétaire, de la stabilité financière et de l'économie européenne.

Cet article est extrait de L'économie européenne 2020 (La Découverte, coll. Repères, mars 2020) et reproduit avec l'aimable autorisation des éditions La Découverte et des auteurs.

Introduction

« La politique macroprudentielle au cours des huit dernières années […] est passée d'une idée qui existait uniquement sur papier à des instruments de politique largement utilisés. L'Europe est désormais mieux placée pour prévenir ou atténuer les risques sur la stabilité financière que lors de la période qui a précédé la crise financière mondiale [1]. » C'est par ces mots que Mario Draghi débutait son dernier discours en tant que président de la Banque centrale européenne (BCE) devant le Comité européen du risque systémique (CERS), le 26 septembre 2019. Il faisait ainsi référence au fait que l'Union européenne (UE) a construit en quelques années un nouveau cadre institutionnel afin de promouvoir l'usage d'outils réglementaires qualifiés de « macroprudentiels ». Leur objectif est d'assurer la stabilité financière, fortement mise à mal lors de la crise de 2007-2008. Cette impulsion réglementaire a été initiée au niveau international. Le G20 s'est saisi de la question et a notamment appelé à un renforcement de la résilience des institutions financières à travers la mise en place d'un ensemble de réformes dites de « Bâle III ». Au-delà d'un approfondissement de la supervision microprudentielle, Bâle III introduit un volet macroprudentiel dans la réglementation bancaire.

Qu'est-ce que la politique macroprudentielle ?

Avant de présenter les outils spécifiques utilisés par la politique macroprudentielle, il est utile d'en proposer au préalable une définition générale. Si les mesures microprudentielles visent à assurer la solidité des institutions prises individuellement, la politique macroprudentielle vise pour sa part à assurer la solidité globale du système financier (Bennani et al., 2017). L'objectif de la politique macroprudentielle est de maîtriser l'évolution des risques au sein du système financier pris dans son ensemble. Si un risque systémique apparaît, c'est-à-dire un dysfonctionnement important au sein du système financier pouvant avoir des répercussions sur l'économie réelle [2], l'autorité macroprudentielle va alors mettre en œuvre des actions pour limiter ce risque. Cela consiste à tenter de maîtriser les fluctuations du cycle financier : le contenir lors des phases ascendantes et renforcer la résilience de l'économie en cas de choc financier négatif (Garcia Revelo et al., 2018). Ainsi, la politique macroprudentielle complète la politique microprudentielle et leurs instruments seront parfois les mêmes (les exigences de fonds propres pouvant par exemple être appliquées à un établissement spécifique ou à l'ensemble des banques, comme dans le cas de Bâle III), mais auront des objectifs différents. Elle partage également des instruments avec la politique monétaire comme les exigences de réserves que les banques commerciales doivent satisfaire auprès de la banque centrale.

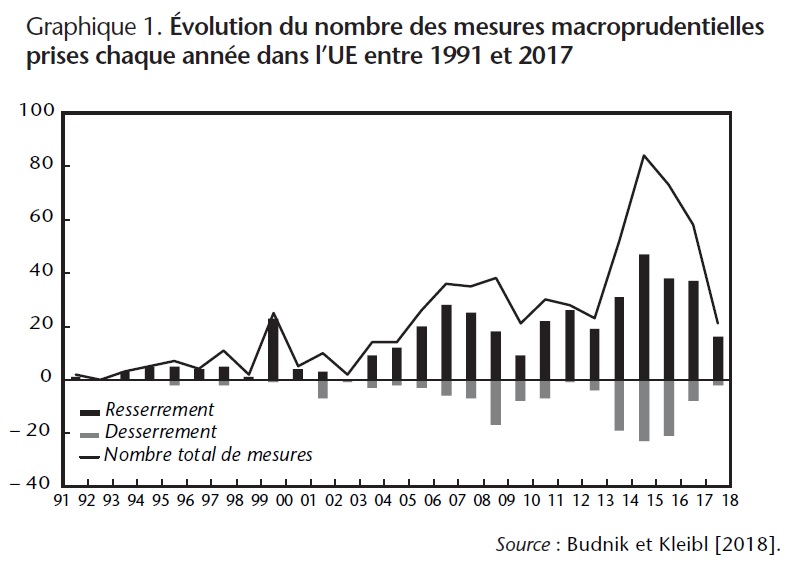

L'utilisation d'instruments réglementaires avec un objectif macroprudentiel n'est pas un phénomène récent dans l'UE. Mais il s'est clairement renforcé depuis la grande crise financière. Budnik et Kleibl (2018) proposent un inventaire de ces mesures dans l'UE en prenant soin d'identifier les outils macroprudentiels à travers l'objectif donné à la mesure par le régulateur. Un même type d'instrument peut être utilisé à des fins de politique monétaire, microprudentielles ou macroprudentielles [3]. Le graphique 1 présente l'évolution du nombre des mesures macroprudentielles prises chaque année dans l'UE depuis 1995 et précise leur orientation : resserrement ou assouplissement. Cela nous indique que l'orientation des outils macroprudentiels s'est resserrée à la fin des années 1990 sous l'impulsion de l'adoption des accords de Bâle I. Par la suite, on peut observer que peu de mesures sont prises jusqu'à la montée du cycle financier à partir de 2005 et jusqu'à 2007. À partir de 2008, le nombre d'assouplissements compense les resserrements pour faire face au déclenchement de la crise et, depuis 2010, il y a à nouveau une phase de resserrement qui coïncide avec l'évolution du cadre institutionnel européen en la matière.

Cliquez sur l'image pour l'agrandir

Le cadre institutionnel européen

Afin de mettre en œuvre la nouvelle réglementation issue de Bâle III, l'UE s'est dotée d'un nouveau cadre institutionnel combinant institutions et agences européennes et nationales. S'il n'existe pas de modèle institutionnel unique reconnu pour gérer la politique macroprudentielle (Nier et al., 2011), force est de constater que cette dernière s'appuie dans l'UE sur de très nombreux intervenants. Il faut tout d'abord relever que, en accord avec le principe de subsidiarité [4], les autorités nationales détiennent un rôle primordial [5]. Elles apparaissent les plus à même d'évaluer les risques financiers sur leur territoire ainsi que de décider de nouvelles réglementations qui seraient conformes au droit européen. Elles doivent néanmoins prévenir la BCE des actions qu'elles comptent entreprendre, et celle-ci peut objecter. Dans le cas où une action est restrictive, la BCE n'a cependant pas de pouvoir contraignant sur la décision de l'autorité nationale, et ne peut qu'exposer à cette dernière les raisons de cette objection [6]. Au niveau de l'UE, le CERS a été créé en 2010. Dans le cadre de son mandat, il surveille et évalue le système financier et peut donner des recommandations aux autorités nationales [7]. Par ailleurs, dans le cadre de l'union bancaire, la BCE voit ses prérogatives élargies à la surveillance du système bancaire [8] et peut dorénavant, quand elle le juge nécessaire, renforcer les mesures macroprudentielles nationales des pays dont elle contrôle les banques. En revanche, elle ne peut pas décider d'assouplir une mesure prise par une autorité macroprudentielle nationale. De plus, la BCE peut activer des mesures provenant du paquet législatif européen CRR [9] (Capital Requirements Regulation) / CRD IV [10] (Capital Requirements Directive), qui sont des règles européennes transposant dans le droit européen les dispositions prises par Bâle III.

Les instruments macroprudentiels

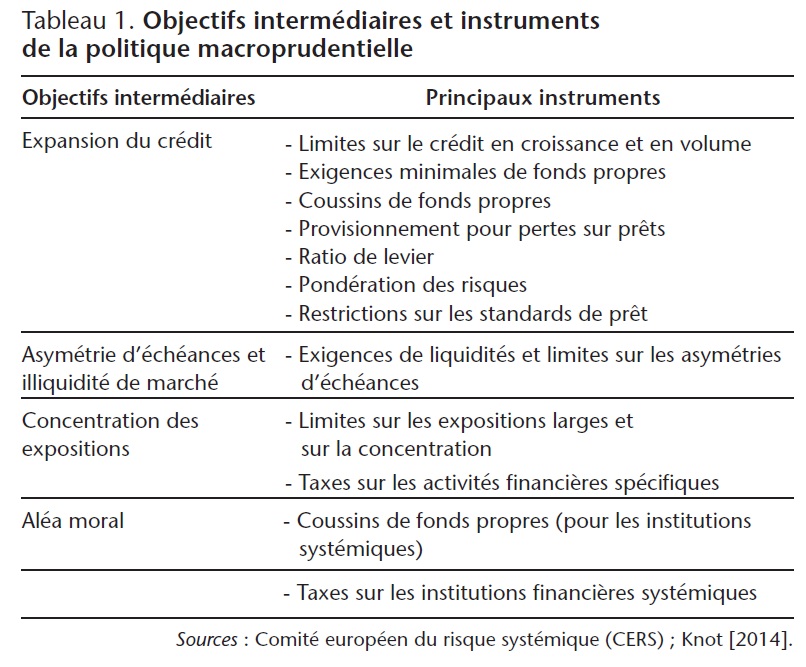

Les instruments macroprudentiels sont nombreux et, s'ils ont tous comme finalité d'améliorer la stabilité financière, ils peuvent être distingués à partir de l'objectif intermédiaire recherché (Knot, 2014). Selon le CERS (ESRB, 2013), outre l'amélioration de la résilience des infrastructures financières, dont les contours sont encore flous et dont les instruments sont peu développés (Garcia Revelo et al., 2018), quatre autres objectifs intermédiaires peuvent être dégagés : 1) maîtriser la croissance du crédit ; 2) maîtriser les risques de liquidité ; 3) diminuer la concentration des expositions ; 4) réduire l'aléa moral. De leur côté, Budnik et Kleibl (2018) différencient dans leur base de données onze catégories d'instruments macroprudentiels qui peuvent être répartis en fonction de l'objectif intermédiaire. Le tableau 1 présente ainsi une typologie des instruments macroprudentiels en fonction de ces objectifs intermédiaires [11].

Cliquez sur l'image pour l'agrandir

Le premier objectif est d'empêcher une croissance excessive du crédit. En effet, il semblerait que les bulles d'actifs financées par la croissance du crédit soient plus risquées pour la stabilité financière et l'économie réelle que les autres types de bulles (Jordà et al., 2015). Pour limiter les risques d'emballement du crédit et de constitution de bulles sur le prix des actifs, plusieurs catégories d'instruments peuvent être utilisées. La première consiste en des limites sur la croissance ou sur le volume du crédit. Ainsi, en 2012, la Banque nationale de Croatie a augmenté le taux des exigences de réserves des banques de 13 % à 14 % des dépôts de leur clientèle. L'objectif est de peser sur leurs capacités d'offre de crédit, donc sur leur création monétaire. Ensuite, il y a les mesures de fonds propres, impulsées en partie par la directive CRD IV et le règlement CRR. Entrées en vigueur depuis le 1er janvier 2014, ces mesures en fonds propres obligent les banques à posséder suffisamment de capital (détenu par les actionnaires), afin qu'elles puissent faire face à leurs engagements. Ces mesures ont pour objectifs d'améliorer leur solvabilité, de diminuer leur levier [12] et, ce faisant, de limiter la croissance du crédit. On peut distinguer les exigences minimales de fonds propres qui s'appliquent aux banques de manière permanente et les coussins de fonds propres, qui peuvent varier en fonction du cycle financier (c'est le cas du coussin de fonds propres contracyclique de Bâle III, qui impose aux banques de constituer des réserves de capital supplémentaires en phase haussière du cycle, qu'elles peuvent utiliser en cas de retournement de celui-ci) ou des caractéristiques des banques (c'est le cas des coussins de fonds propres à destination des institutions systémiques de Bâle III). De plus, les instruments relevant du provisionnement pour pertes sur prêts, en obligeant les banques à constituer des réserves supplémentaires lorsqu'elles décident d'octroyer des crédits, pourraient empêcher une offre de crédit excessive. Par ailleurs, les mesures de pondération de risque ont pour objectif de pondérer les exigences en fonds propres et en provision sur les pertes, en fonction des risques pris par les banques. Ainsi, depuis 2014, le minimum de pondération de risques sur les prêts hypothécaires a augmenté de 15 % à 25 % pour les banques suédoises utilisant les notations internes destinées à calculer leurs exigences de fonds propres. Dès lors, toute émission de prêts hypothécaires s'accompagne d'une exigence en fonds propres plus élevée. Enfin, le ratio de levier vise à limiter l'endettement excessif des banques en limitant leurs engagements lorsqu'elles n'ont pas assez de fonds propres. Du côté des emprunteurs, la politique macroprudentielle pourrait limiter la demande de crédit à travers les restrictions sur les standards de prêt, qui limitent l'accès au crédit pour les emprunteurs risqués ou diminuent les montants octroyés. Dans cette catégorie d'instruments se trouve par exemple le ratio prêt sur valeur, qui limite le montant octroyé en fonction de la valeur de l'actif acheté. Ce ratio prêt sur valeur a notamment été utilisé en 2007 en Lettonie pour contenir un boom du crédit dans le secteur immobilier (Jasova et Gersl, 2012).

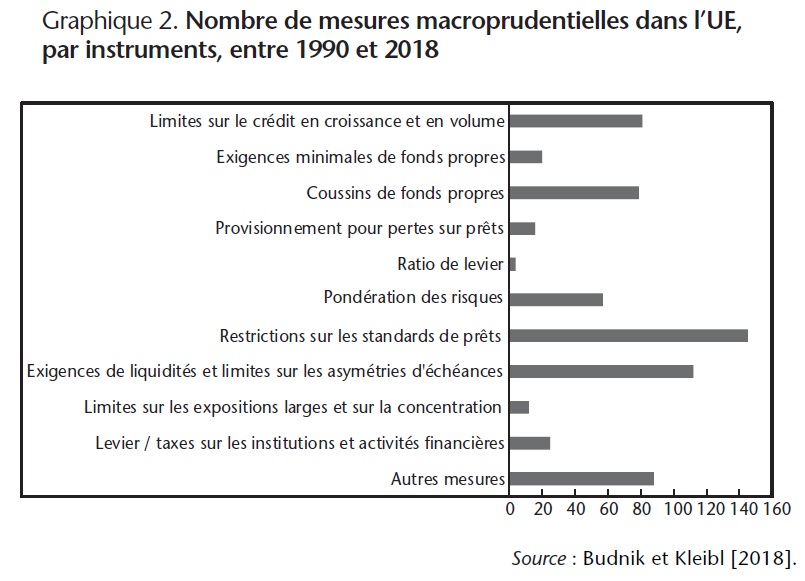

Le graphique 2 montre que les catégories d'instruments ayant pour objectif principal de réguler le crédit et l'endettement des banques ont été largement utilisées par les pays de l'UE. Les restrictions sur les standards de prêt ont été utilisées près de 150 fois entre 1990 et 2018. Les limites sur le crédit en croissance et en volume, les coussins de fonds propres et les pondérations des risques ont aussi été mis en place plus de cinquante fois sur cette période.

Cliquez sur l'image pour l'agrandir

Le deuxième objectif intermédiaire est d'éviter les asymétries d'échéance (court terme vs. long terme) et les risques de liquidité. Le risque de liquidité apparaît pour une banque lorsque celle-ci manque de liquidités pour répondre à ses engagements à court terme. Une partie de ses engagements l'est auprès des autres banques commerciales, puisque les banques se prêtent des liquidités sur le marché interbancaire. Ainsi, une crise de liquidités peut apparaître dans le système financier du fait des liens existant entre les banques lors d'un retournement du cycle financier, fragilisant ainsi la stabilité financière. Dès lors, les exigences de liquidités constituent la catégorie d'instruments visant à limiter ce risque. Par exemple, les exigences de liquidités introduites par le règlement CRR imposent notamment aux banques de détenir un stock d'actifs liquides de haute qualité [13] (HQLA, High Quality Liquid Assets) pouvant être convertis en liquidités afin qu'elles puissent supporter une crise de liquidités de 30 jours. Il s'agit de la deuxième catégorie d'instruments la plus sollicitée en termes d'utilisation par les pays de l'UE, avec plus de cent mises en place entre 1990 et 2018.

Le troisième objectif est la régulation de la concentration des expositions. Il s'agit d'empêcher un choc systémique de se propager dans le système financier, que ce soit via les expositions des banques à des secteurs et/ou des emprunteurs risqués ou via les expositions interbancaires. Des limites sur les expositions larges et sur la concentration ainsi que des taxes sur des activités financières spécifiques et risquées peuvent être utilisées. Ainsi, en France, le Haut conseil de stabilité financière a mis en place en juillet 2018 une mesure visant à limiter la concentration des expositions des banques françaises systémiques aux sociétés non financières fortement endettées (ESRB, 2019). Le graphique 2 montre que ces catégories d'instruments ont été assez peu utilisées [14] dans l'UE entre 1990 et 2018, avec vingt-cinq occurrences pour les leviers et taxes sur les institutions financières, et seulement douze pour les limites sur la concentration.

Le quatrième objectif est de limiter l'aléa moral des institutions systémiques : lorsqu'une banque de taille importante est en difficulté, sa faillite pourrait déstabiliser le système financier global. Dès lors, elle peut être tentée de prendre des risques puisqu'elle est too big to fail, et bénéficie donc des aides des pouvoirs publics lorsqu'elle rencontre de graves difficultés. Pour contrer cet aléa moral, les autorités macroprudentielles peuvent exiger que ce type de banque améliore sa capacité d'absorption des pertes, diminuant son risque de faillite. Les taxes sur les institutions systémiques, ainsi que des coussins supplémentaires de fonds propres (ces derniers pouvant également aider à réguler le cycle du crédit), peuvent être utilisés : ils visent à limiter le comportement risqué de ces banques et à ce qu'elles constituent des réserves afin qu'elles puissent utiliser le renflouement interne en cas de difficultés. En France, la taxe sur le risque systémique des banques, adoptée le 1er janvier 2011, concernait les banques dont les exigences en fonds propres dépassaient 500 millions d'euros. Par cette taxe, ces banques devaient alors contribuer à leur renflouement en cas de faillite, ce qui devait les inciter à adopter des comportements moins risqués. Au sein de la zone euro, le Mécanisme de résolution unique [15] (MRU) a imposé aux plus grandes banques de la zone euro le recours au renflouement interne en cas de difficultés, le renflouement externe n'intervenant qu'en dernier recours.

Une utilisation différenciée selon les pays

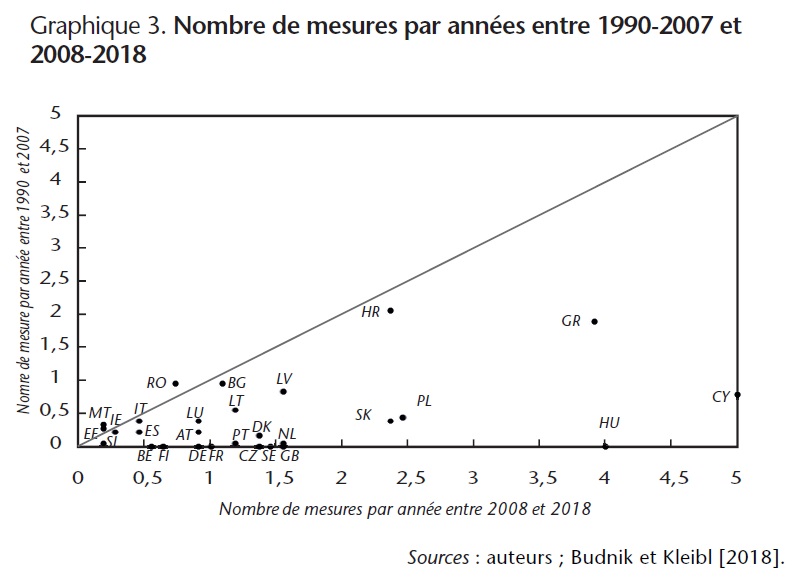

Le graphique 3 propose une moyenne annuelle du nombre de mesures macroprudentielles mises en place par les États membres de l'UE pour deux périodes, soit de 1990 à 2007 et de 2008 à 2018. Il permet alors de constater que la majorité des États membres de l'UE a surtout considéré la politique macroprudentielle après la crise de 2008.

D'une manière générale, les pays ayant utilisé le plus d'instruments macroprudentiels se trouvent être les « derniers arrivants » dans l'UE et notamment les pays d'Europe centrale et orientale (PECO), à l'exception notable de la Grèce qui a activement utilisé les limites sur la croissance du crédit et en volume avant la crise. La forte utilisation des instruments macroprudentiels par les PECO s'explique notamment par le fait que ces pays ont dû faire face à des chocs (volatilité du crédit, des capitaux et des taux de change par exemple) provoqués par leur transition à une économie plus ouverte (Budnik et Kleibl, 2018).

Cliquez sur l'image pour l'agrandir

Le graphique 3 nous informe également que les pays ayant le plus utilisé les instruments macroprudentiels depuis la crise sont Chypre, la Hongrie, la Grèce, la Pologne, la Slovaquie et la Croatie. Les PECO ont été fortement touchés par la chute des prêts transfrontaliers provoquée par la crise des subprimes, puis par la crise des dettes souveraines en Europe (Nitoi et al., 2019). La Grèce est l'un des membres de l'UE ayant le plus utilisé des instruments dans un but macroprudentiel. Chypre a également utilisé les instruments macroprudentiels depuis 2008 dans l'intention de renforcer son secteur bancaire, alors durement touché par la crise. La Croatie s'est appuyée sur un large éventail de mesures entre 2003 et 2008 et notamment sur des limites directes sur la croissance du crédit, afin de lutter contre une forte croissance du crédit apparue au début des années 2000 (Kraft et Galac, 2011). La situation était semblable en Hongrie, où les autorités macroprudentielles ont utilisé abondamment des restrictions sur les standards de prêt afin de ralentir la croissance rapide du crédit (Kok et al., 2014).

En ce qui concerne les autres pays européens, la politique macroprudentielle a été peu utilisée jusqu'en 2008 mais a connu un regain d'intérêt au lendemain de la crise. Ainsi, ces pays ont instauré la majorité de leurs mesures macroprudentielles à partir de 2008. Ils ont surtout mis en place des coussins de fonds propres impulsés par Bâle III, des mesures de pondération du risque et des restrictions sur les standards de prêt. C'est le cas par exemple de l'Autriche, de la Belgique, du Danemark, de la Finlande, de l'Irlande, de l'Italie, des Pays-Bas ou encore de la Suède. La France et le Royaume-Uni ont également utilisé des taxes sur les institutions et activités financières, probablement du fait de la taille de leur secteur bancaire. L'Espagne, elle, a plutôt utilisé des mesures de provisionnement sur les pertes (Jiménez et al., 2017). Malte et le Luxembourg ont principalement mis en place des mesures de liquidités, quand le Portugal a lui instauré majoritairement des exigences minimales de fonds propres. Enfin, l'Allemagne a plutôt utilisé des mesures de pondération du risque en plus des taxes sur les institutions financières.

L'efficacité de la politique macroprudentielle

De nombreux travaux empiriques ont été menés afin d'évaluer l'efficacité de la politique macroprudentielle en étudiant un grand panel de pays, souvent non européens (Galati et Moessner, 2018). Des études ont toutefois concerné spécifiquement des pays européens. Poghosyan (2019) a montré que, sur une période allant de 1990 à 2018 dans l'UE, les restrictions sur les standards de prêt sont efficaces pour lisser la croissance du crédit et les prix dans le secteur immobilier. Toutefois, il montre que ces impacts ne se manifestent pas immédiatement après la mise en place de ces instruments, et atteignent leur effet maximum trois ans après celle-ci. De plus, il estime que ces instruments sont plus efficaces pour relancer le cycle financier que pour le freiner. Ensuite, un certain nombre d'études se sont consacrées aux PECO. Ainsi, Vandenbussche et al. (2015) se sont intéressés à l'impact des mesures macroprudentielles sur les prix dans l'immobilier, pour certains PECO entre 1990 et 2010. Ils montrent que les exigences de fonds propres réglementaires sont efficaces pour contenir l'inflation sur le secteur de l'immobilier. Nitoi et al. (2019) ont utilisé un échantillon de onze PECO, pour une période allant de 2005 à 2014. Ils trouvent que les mesures macroprudentielles permettent de diminuer le levier des banques et d'augmenter leur résilience.

Enfin, certaines études se sont concentrées sur un pays en particulier. Kraft et Galac (2011) montrent que, en Croatie, les mesures macroprudentielles ont permis de renforcer la résilience des banques en termes de fonds propres et de liquidités, mais qu'elles ont été moins efficaces pour réguler les flux entrants de capitaux et la croissance du crédit. Jiménez et al. (2017) ont regardé l'impact du provisionnement dynamique sur l'offre de crédit et sur les effets réels en Espagne sur une période allant de 1999 à 2013. Ils ont trouvé que cet instrument a permis de lisser le cycle du crédit et de soutenir les firmes en phase de conjoncture défavorable. Ce résultat contraste avec celui de Montalvo et Raya (2018), pour qui les ratios prêts sur valeurs n'ont pas permis d'éviter la formation d'une bulle dans le secteur immobilier espagnol. Ferrari et al. (2017) ont analysé l'impact des exigences sectorielles de fonds propres sur le crédit hypothécaire en Belgique. Ils montrent qu'en moyenne ces mesures ont eu un impact limité sur le crédit hypothécaire. Dans le cas de la France, Avouyi-Dovi et al. (2014) ont trouvé que les mesures macroprudentielles ont un impact significatif sur la croissance du crédit dans le secteur immobilier, mais que cet impact est plus limité dans ce secteur en ce qui concerne les prix.

Conclusion

En conclusion, il convient de noter que, puisque l'utilisation des outils macroprudentiels dans l'UE est relativement récente, de nombreux aspects restent à étudier. Les conflits d'objectifs auxquels peut être confrontée la BCE dans ce nouvel arrangement institutionnel en sont un exemple, tout comme les arbitrages réglementaires permis par le shadow banking (forme de financement non bancaire de l'économie) pour éviter la réglementation ou encore l'impact sur l'économie réelle des instruments macroprudentiels. En tout état de cause, si, comme le déclare Mario Draghi dans la citation au début de ce chapitre, l'Europe est mieux préparée pour affronter la prochaine crise, il reste à voir si cette préparation sera suffisante.

Repères bibliographiques

Avouyi-Dovi S., Labonne C. et Lecat R. (2014), The housing market : the impact of macroprudential measures in France, Financial Stability Review, vol. 18, p. 195-206.

Bennani T., Clerc L., Coudert V., Dujardin M. et Idier J. (2017), Politiques macroprudentielles, Pearson, Montreuil.

Budnik K. B. et Kleibl J. (2018), Macroprudential regulation in the European Union in 1995-2014 : introducing a new data set on policy actions of a macroprudential nature, ECB Working Paper, n° 2123, janvier.

ESRB (2013), Recommendation of the European Systemic Risk Board of 4 april 2013, Official Journal of the European Union.

ESRB (2019), A review of macroprudential policy in the EU in 2018, avril.

Ferrari S., Pirovano M. et Rovira Kaltwasser P. (2017), The impact of sectorial macroprudential capital requirements on mortgage lending : evidence from the Belgian risk weight add-on, Banque nationale de Belgique.

Galati G. et Moessner R. (2018), What do we know about the effects of macroprudential policies ?, Economica, vol. 85, 340, p. 735-770.

Garcia Revelo J. D., Leroy A. et Lucotte Y. (2018), Les politiques macroprudentielles : enjeux et défis, Revue française d'économie, vol. 33, 4, p. 127-174.

Goodhart C. (2011), The Basel Committee on Banking Supervision. A History of the Early Years 1974-1997, Cambridge University Press, Cambridge.

Jasova M. et Gersl A (2012), From credit boom to credit crunch : effectiveness of policy measures in Central and Eastern Europe, International Journal of Business, 1, p. 58-66.

Jiménez G., Ongena S., Peydro J. L. et Saurina J. (2017), Macroprudential policy, countercyclical bank capital buffers, and credit supply : evidence from the Spanish dynamic provisioning experiments, Journal of Political Economy, vol. 125, 6.

Jordà Ò., Schularick M. et Taylor A. M. (2015), Leveraged bubbles, Journal of Monetary Economics, vol. 76, S, p. 1-20.

Knot K. (2014), La gouvernance de la politique macroprudentielle, Revue de stabilité financière, 18, avril, p. 25-33 (numéro sur les politiques macroprudentielles).

Kok C., Martin R., Moccero D. et Sandstrom M. (2014), Recent experience of European countries with macro-prudential policy, Financial Stability Review, vol. 1, p. 113-126.

Kraft E. et Galac T. (2011), Macroprudential regulation of credit booms and busts. The case of Croatia, Banque mondiale.

Montalvo J. G. et Raya J. M. (2018), Constraints on LTV as a macroprudential tool : a precautionary tale, Oxford Economic Papers, vol. 70, 3, p. 821-845.

Nier E. W., Osinski J., Jacome L. I. et Madrid P. (2011), Institutionals models for macroprudential policy, IMF Staff Discussion Note, 18.

Nitoi M., Clichici D. et Moagar-Poladian S. (2019), The effects of prudential policies on bank leverage and insolvency risk in Central and Eastern Europe, Economic Modelling, vol. 81, C, p. 148-160.

Poghosyan M. T. (2019), How effective is macroprudential policy ? Evidence from lending restriction measures in EU countries, FMI.

Vandenbussche J., Vogel U. et Detragiache E. (2015), Macroprudential policies and housing prices : a new database and empirical evidence for Central, Eastern, and Southeastern Europe, Journal of Money, Credit and Banking, vol. 47, S1, p. 343-377.

Notes

[1] Traduction des auteurs. Discours disponible sur : https://www.esrb.europa.eu/news/speeches/date/2019/html/esrb.sp190926~7a6b94ed6f.en.html

[2] C'est par exemple le cas quand un acteur majeur du système financier fait faillite, ce qui affecte l'ensemble des intermédiaires financiers qui, à leur tour, restreignent l'offre de crédit. En conséquence, la macroéconomie subit un choc négatif de demande avec une diminution de l'investissement. La faillite de la banque Lehman Brothers le 15 septembre 2008 constitue une illustration du risque systémique.

[3] Cette base de données a été établie à partir d'un questionnaire envoyé aux banques centrales nationales et aux autorités de supervision prudentielles. Un instrument sera considéré comme macroprudentiel uniquement si l'objectif poursuivi avec sa mise en place l'est.

[4] Ce principe consiste à réserver à l'échelon supérieur, ici l'UE, ce que l'échelon inférieur, les États membres de l'UE, ne pourrait réaliser que de manière moins efficace.

[5] Ainsi en France a été créé le Haut conseil de stabilité financière (HCSF).

[6] Article 5 du Conseil de régulation n° 1024/2013 du 15 octobre 2013.

[7] Le CERS, l'Autorité bancaire européenne (ABE), l'Autorité européenne des marchés financiers (AEMF) et l'Autorité européenne des assurances et des pensions professionnelles (AEAPP) constituent le système européen de surveillance financière (SESF).

[8] Cela s'effectue dans le cadre du Mécanisme de surveillance unique (MSU), règlement UE n° 1024/2013.

[9] Règlement UE n° 575/2013.

[10] Directive UE n° 2013/0036.

[11] Afin de faciliter la présentation, ces instruments sont classés en fonction de leur objectif intermédiaire principal mais peuvent bien entendu affecter d'autres objectifs.

[12] L'effet de levier se caractérise par « un développement excessif des expositions des établissements par rapport à leurs fonds propres » (règlement UE n° 575/2013). L'exposition totale d'une banque comprend notamment les crédits qu'elle accorde à sa clientèle ainsi que le portefeuille de titres qu'elle détient pour son propre compte.

[13] À titre de comparaison avec les notations financières proposées par une agence telle que Standard & Poor's, ces HQLA sont notamment composés des obligations d'État notées au moins A– (« qualité moyenne supérieure ») et des obligations d'entreprises notées au moins BBB– (« qualité moyenne inférieure ») (Goodhart, 2011).

[14] Précisons ici que le recours plus ou moins fréquent à un instrument ne dit rien sur son efficacité. Un instrument a pu être peu utilisé parce qu'il a atteint son objectif. De plus, le nombre d'utilisations n'indique aucunement le contenu et la force de ces mesures.

[15] Règlement UE n° 806/2014.

Crédit photographie Tours de la Deutsche Bank à Francfort, Allemagne : Wikimedia Commons / Thomas Wolf, 2013.

{kind=link}