Vivre longtemps et risque de perte d'autonomie : quelles politiques publiques en Europe ?

Frédéric Gannon est maître de conférences en économie à l'Université du Havre et chercheur associé à l'OFCE, spécialiste de l'analyse économique du vieillissement et de la dépendance. Gilles Le Garrec et Vincent Touzé sont économistes au département des Études de l'OFCE, responsables du pôle « Enjeux économiques du vieillissement démographique ».

Cet article est extrait de L'économie européenne 2020 (La Découverte, coll. Repères, mars 2020) et reproduit avec l'aimable autorisation des éditions La Découverte et des auteurs.

Introduction

Les Européens vivent en moyenne de plus en plus longtemps. Cette bonne nouvelle communément partagée résulte d'une baisse de la mortalité en raison d'une amélioration des conditions de vie et du progrès médical. Ce dernier se traduit par le fait que de nombreuses maladies, en particulier celles qui sont chroniques, sont mieux soignées et qu'on en meurt moins.

Ainsi, plus nombreux sont les Européens qui peuvent survivre au « grand âge ». Ce dernier correspond à la période de la vie humaine pendant laquelle la dégradation du métabolisme, sur les plans tant physique et moteur que cognitif, peut engendrer une perte d'autonomie, à savoir la disparition de la capacité à assumer seul certains actes de la vie quotidienne : se lever, se coucher, se laver, se préparer un repas, s'alimenter, etc.

Ce chapitre s'intéresse à la façon dont la problématique de la prise en charge et l'accompagnement des personnes âgées en situation de perte d'autonomie est traitée en Europe.

On observe, d'abord, que l'accroissement du poids démographique des personnes très âgées avec, potentiellement, un état de santé fragilisé est un phénomène général en Europe et qu'il est amené à s'amplifier. Ensuite, la perte d'autonomie pose une question pratique dans le cadre d'une prise en charge publique : il n'existe pas un état unique de dépendance mais une multiplicité de situations souvent difficiles à appréhender et qui nécessitent des réponses adaptées sur les plans tant médical que social, ces réponses engendrant des coûts qui restent à financer. Enfin, dans la mesure où l'augmentation prévisible du nombre de personnes âgées dépendantes va peser sur le financement des dispositifs publics, de nombreux défis sont posés pour trouver de nouvelles sources de financement et favoriser des innovations technologiques afin de réduire les coûts de la prise en charge.

La montée du grand âge : évolution démographique et état de santé des personnes âgées

Un poids démographique accru des personnes très âgées

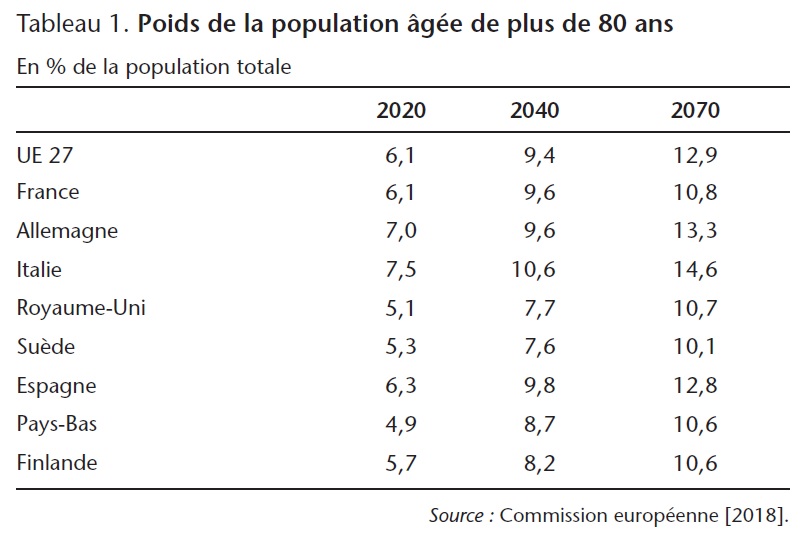

Avec la baisse tendancielle de la mortalité, chaque génération peut anticiper qu'elle vivra plus longtemps que celle qui l'a précédée. Associée à une faible fécondité, il en résulte que le poids des personnes qui atteignent un âge particulièrement élevé a augmenté et devrait augmenter encore considérablement d'ici à 2070 (tableau 1). Ainsi, le poids des personnes âgées de plus de 80 ans devrait plus que doubler d'ici 2070 dans la plupart des pays européens.

Cliquez sur l'image pour l'agrandir

État de santé de la personne âgée

Le vieillissement cellulaire provoque un dysfonctionnement croissant du métabolisme qui se traduit par une prévalence plus élevée des pathologies chroniques. Ces pathologies, typiques du vieillissement, ont des conséquences mentales, physiologiques et cognitives. Parmi celles-ci, le cancer, les maladies neurodégénératives (Alzheimer, Parkinson, etc.), la sarcopénie (perte de masse musculaire), les rhumatismes (arthrose, ostéoporose, etc.), la cécité ou la surdité progressive, l'insuffisance respiratoire, les pathologies cardiovasculaires.

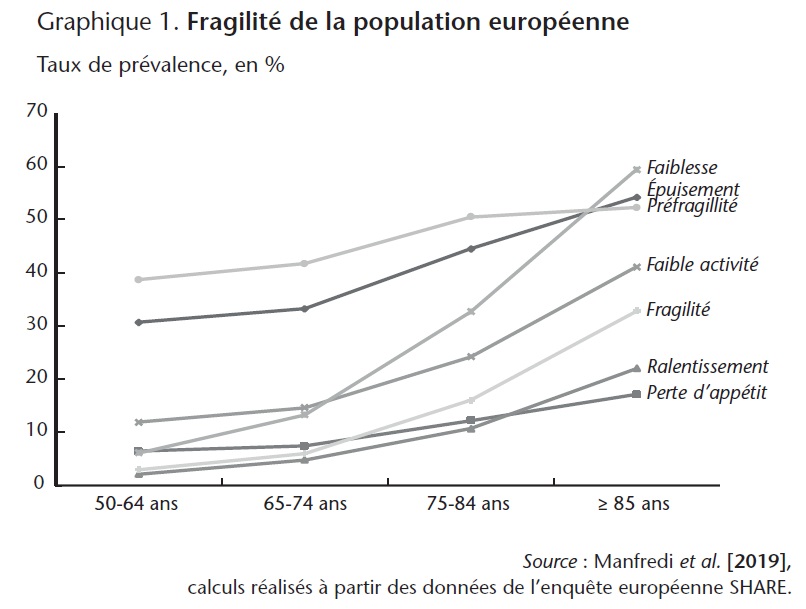

Ces différentes pathologies contribuent à fragiliser et à rendre vulnérables les personnes âgées. Fried et al. (2001) considèrent cinq caractéristiques de la fragilité de la personne âgée : fatigue/épuisement, perte de poids (par exemple en raison d'un manque d'appétit), ralentissement d'exécution (par exemple, vitesse de marche ralentie), activités physiques réduites, faiblesse musculaire. Un individu est jugé sur son score obtenu par validation dichotomique de ces critères. Un score compris entre 1 et 2 est signe d'une préfragilité. Un score supérieur indique une situation de fragilité. Cette dernière est un marqueur avancé du risque de perte d'autonomie. Si celle-ci est en général irréversible, la fragilité peut être contrôlée par des mesures préventives pour retarder, voire éviter la perte totale d'autonomie.

L'étude de Manfredi et al. (2019) montre une situation différenciée du niveau moyen de la fragilité mesurée en Europe (voir infra, tableau 2). Elle est particulièrement faible en Suède avec un taux de prévalence de 4,2 % parmi les plus de 50 ans et très élevée au Portugal avec un taux de 15,6 %. Toutefois, dans tous les pays, on retrouve une évolution par âge similaire à la moyenne européenne (graphique 1). La tranche d'âge 75-85 ans apparaît comme une période critique au cours de laquelle on observe une accélération du pourcentage d'individus présentant un état de fragilité.

Cliquez sur l'image pour l'agrandir

Espérance de vie totale vs. espérance de vie sans incapacité

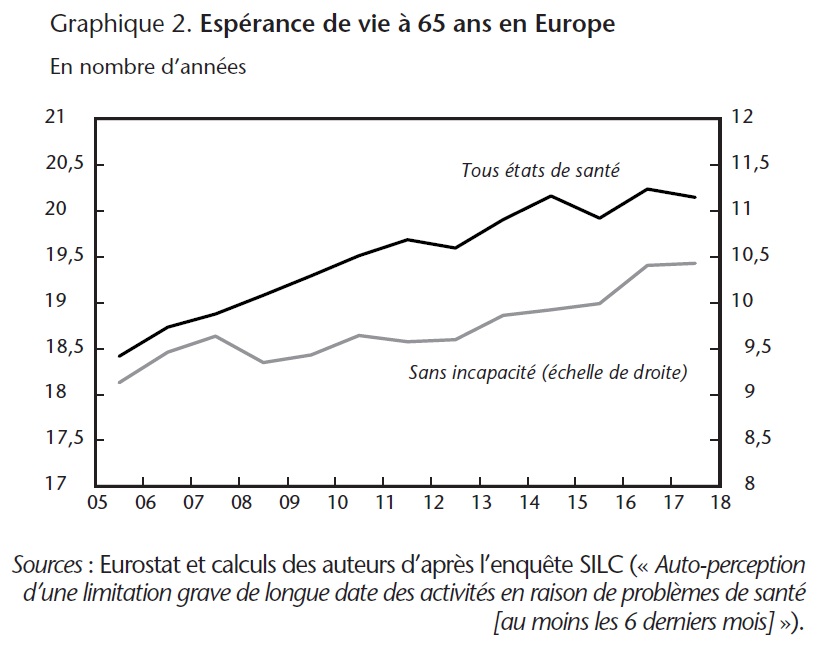

Si vivre plus longtemps est une bonne nouvelle, encore serait-il souhaitable que chaque année de vie gagnée le soit dans de bonnes conditions de santé. Une enquête est réalisée régulièrement auprès de la population européenne pour mesurer l'espérance de vie sans incapacité. Le graphique 2 retrace l'évolution moyenne en Europe, entre 2005 et 2017, de cet indicateur mesuré à l'âge de 65 ans comparativement à celle de l'espérance de vie totale (sans prise en compte de l'état de santé). Cet indicateur montre qu'en moyenne, à 65 ans, les Européens peuvent espérer vivre 50 % de leur durée de vie restante en bonne santé. Entre chacun de ces pays, des différences existent mais le schéma global est assez proche.

Sur la période observée, l'espérance de vie sans incapacité aurait donc augmenté un peu moins vite que l'espérance de vie totale. Une interprétation possible est que la baisse de mortalité peut aussi résulter d'un allongement de la durée de vie en morbidité.

Cliquez sur l'image pour l'agrandir

Les principales réponses publiques

Des besoins d'aide et d'assistance pour faire face à la perte d'autonomie

Pour mettre en place une politique sociale de prise en charge et d'accompagnement de la personne âgée dépendante, il est nécessaire de réaliser au préalable un diagnostic de l'étendue de la perte d'autonomie. Cette dernière est d'autant plus complexe à appréhender qu'elle est multicritère et que les pathologies associées peuvent s'exprimer avec un niveau d'intensité variable.

La mise en place d'une aide publique repose sur un bilan préalable sur l'état gériatrique de la personne âgée. Ce bilan comprend trois niveaux d'appréciation (Charpin, 2011) :

1) les causes ou limitations fonctionnelles résultant d'une altération de fonctions physiques (par exemple : marcher), sensorielles (par exemple : voir ou entendre) ou cognitives (par exemple : mémoriser, s'orienter) ;

2) les conséquences ou les restrictions d'activité qui se traduisent par une capacité réduite, voire abolie à exercer des activités élémentaires ou instrumentales de la vie quotidienne. Les premières couvrent la mobilité fonctionnelle à l'intérieur du lieu de vie, l'hygiène personnelle, l'habillage et la prise de repas. Les secondes couvrent la capacité à communiquer avec l'extérieur (par exemple : alerter par téléphone) et à se déplacer hors du domicile (par exemple : faire ses courses, utiliser les transports publics) ;

3) les besoins d'aide et d'assistance : ce bilan permet d'évaluer les solutions susceptibles de compenser partiellement la perte d'autonomie.

La sévérité de la perte d'autonomie mesurée peut alors être utilisée par les administrations pour établir des grilles de prise en charge. En Allemagne, le niveau de dépendance comprend ainsi quatre échelons, ce qui permet d'établir des niveaux de prestations sociales pour le maintien à domicile ou l'hébergement en établissement spécialisé. En Espagne, l'appréciation de la dépendance comprend trois échelons principaux (dépendance modérée, sévère ou grave) qui sont eux-mêmes subdivisés en deux échelons intermédiaires (niveau 1 ou 2). Dans le cadre de l'attribution de l'allocation personnalisée d'autonomie (APA), la France a mis en place la grille AGGIR qui repose sur six échelons : l'échelon GIR6 désigne l'absence de perte d'autonomie tandis que l'échelon GIR1 en marque le niveau le plus élevé. Seuls les échelons 1 à 4 permettent de bénéficier de l'APA. Ce bilan peut aussi être complété par une évaluation de la situation sociale (degré d'isolement, ressources financières) de la personne âgée.

Pour affronter la perte d'autonomie, deux types de réponses sont envisageables : le maintien à domicile ou l'institutionnalisation. Le maintien à domicile nécessite des services à la personne (par exemple, aide-ménagère ou soins infirmiers à domicile) et des équipements spécifiques (aménagement de l'habitat, téléalarme, service de restauration, etc.). L'institutionnalisation signifie que la personne âgée quitte son domicile et intègre un établissement spécialisé dans la prise en charge des personnes âgées dépendantes. Ces établissements offrent trois types de services : l'hébergement (hôtellerie et restauration), les soins sanitaires (toilette, habillage, aide à la mobilité, etc.) et certains soins médicaux (par exemple, soins infirmiers, bilans médicaux, chambres médicalisées, etc.).

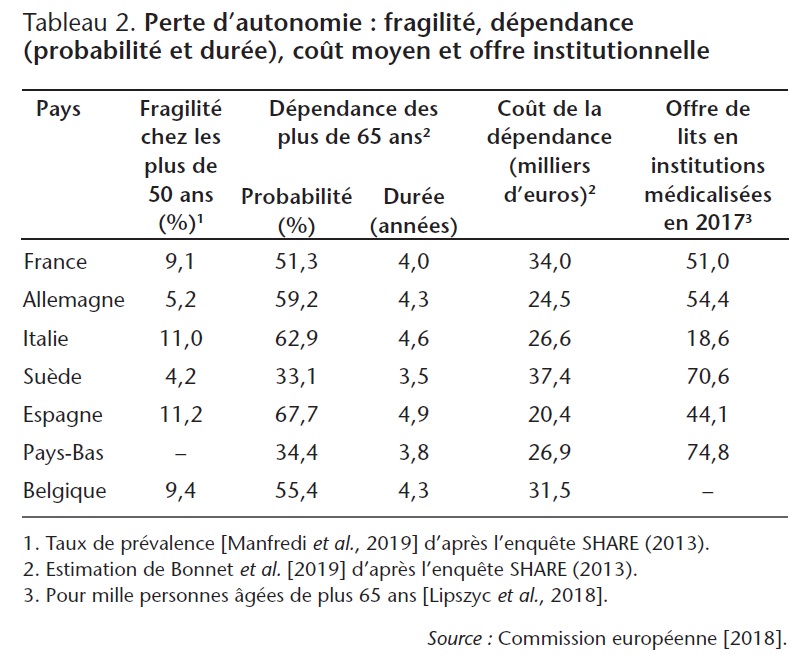

Le tableau 2 fournit des éléments pour qualifier comment les pays européens sont confrontés au risque de dépendance en termes de probabilité et de durée, de coût moyen global, et d'offre institutionnelle en nombre de lits en établissements spécialisés. Si les probabilités déclarées sont nettement plus faibles en Suède et aux Pays-Bas (environ 31 %) par rapport aux autres pays (entre 51,1 % et 67,3 %), il en ressort que les durées moyennes de vie en perte d'autonomie sont sensiblement les mêmes et d'environ quatre années. Quant au coût de la dépense (entre 20,4 et 37,4 milliers d'euros), il a été estimé à partir du coût horaire de la main-d'œuvre, ce qui explique une variabilité reflétant le niveau de vie local. Ce tableau montre également une dispersion dans l'offre de lits en institutions médicalisées pour les plus de 65 ans. La Suède et les Pays-Bas se distinguent avec une offre significativement plus élevée (70,6 et 74,8 lits pour mille personnes âgées de plus de 65 ans) que les autres pays (entre 18,6 et 54,4), traduisant ainsi des choix collectifs en faveur d'une plus grande offre institutionnelle.

Cliquez sur l'image pour l'agrandir

Rôle des politiques publiques

Les politiques publiques de soutien aux personnes âgées en perte d'autonomie comprennent deux volets.

Le premier concerne l'accompagnement qui intègre toute la chaîne de production de biens et services utiles pour compenser la perte d'autonomie. L'État a donc la responsabilité d'organiser cette filière spécifique qui mixe soins de santé (notamment avec une spécialité gériatrique), aide à domicile, aménagement de l'habitat et construction d'établissements spécialisés (institutions) pour accueillir les personnes âgées dépendantes. Dans ce domaine, la régulation publique concerne l'environnement juridique et financier pour favoriser un cadre propice au développement maîtrisé d'une offre socio-sanitaire privée ainsi que sa capacité organisationnelle dans la mesure où l'État est lui-même un acteur de l'offre (par exemple, gestion d'hôpitaux publics avec des unités de soins de longue durée ou d'établissements publics spécialisés). Ce volet peut aussi intégrer des politiques préventives en faveur du bien vieillir. Ces politiques visent à agir en amont. L'objectif est alors de détecter très précocement la fragilité et d'identifier des solutions pouvant réduire le risque de perte d'autonomie.

Le second volet d'intervention des politiques publiques est celui de la prise en charge financière. Le législateur a pour rôle de définir le périmètre de prise en charge publique des dépenses résultant d'une perte d'autonomie. L'État peut ainsi apporter un soutien financier sous différentes formes : assurance publique, gratuité de certains soins, prestations sociales spécifiques, réductions d'impôt, etc. S'il est aisé d'intégrer la prise en charge de soins de santé spécifiques à la dépendance dans le système d'assurance publique, la prise en charge des dépenses d'aides à la personne requiert la mise en place de dispositifs spécifiques.

Les réponses européennes : une typologie

La typologie de Joshua (2017) distingue quatre modèles de choix publics en matière de financement de la perte d'autonomie :

1) l'assurance sociale (Allemagne et Pays-Bas) : ce système combine la transparence quant au mode d'attribution de l'allocation (règle précise et objective) et au mode de financement (cotisations sociales spécifiquement allouées au financement du risque de perte d'autonomie) ;

2) le modèle universel (Danemark, Finlande, Écosse et Suède) : ce système, financé par l'impôt, offre une couverture totale sans condition financière ;

3) le filet de sécurité (Royaume-Uni) : ce système, financé par l'impôt, offre une couverture sous condition de ressources. Au Royaume-Uni, les soins de santé (y compris ceux de longue durée) sont couverts par le National Health System (système de santé universel) tandis que les taux de prise en charge des dépenses d'aide à la personne dépendent des ressources ;

4) les modèles hybrides (France) : en France, la Sécurité sociale couvre automatiquement les dépenses médicales des personnes dépendantes. Concernant le financement des autres besoins, l'allocation personnalisée d'autonomie (APA) est attribuée après une évaluation médico-sociale. Offrant un taux de prise en charge qui décroît avec le revenu, cette allocation est versée par les départements qui assument une partie du financement. Ces derniers reçoivent aussi une subvention publique via la Caisse nationale de solidarité pour l'autonomie (CNSA) dont le financement national repose sur divers prélèvements sociaux.

Enjeux de financement à long terme

Une montée prévisible des besoins qui pèse sur le financement public

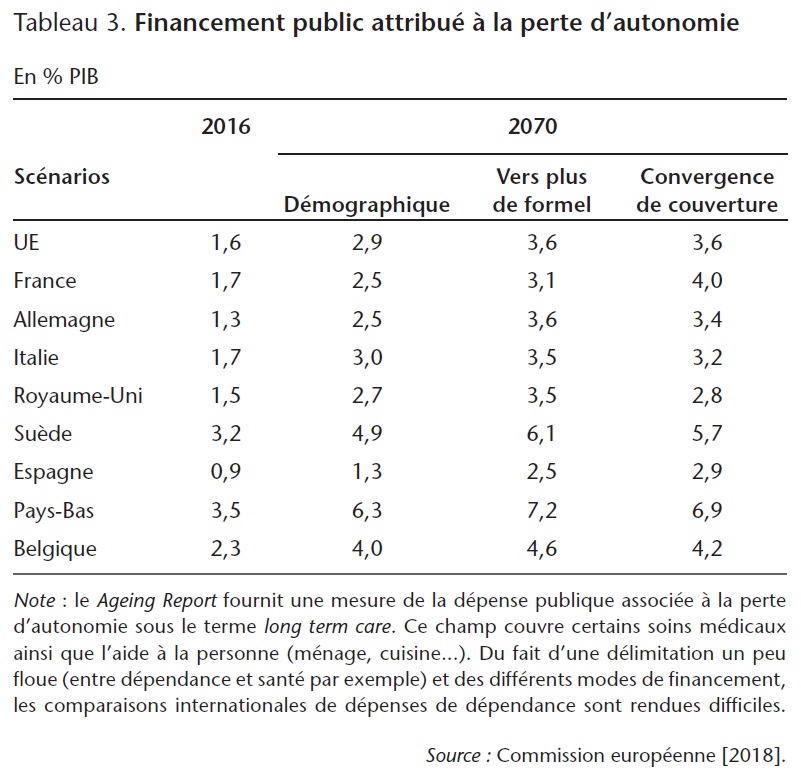

En Europe, l'augmentation de la part des personnes âgées de plus de 80 ans va peser sur le financement public des dépenses liées à la perte d'autonomie. Ainsi, les dépenses publiques qui représentent 1,7 % du PIB en France en 2016 devraient atteindre 2,5 % à l'horizon 2070 (Commission européenne, 2018) (voir tableau 2 supra), soit une augmentation relative de 46 %. Dans d'autres pays européens, l'augmentation attendue pourrait même atteindre les 100 % comme en Allemagne, voire plus comme en Espagne (+ 139 %). Pourtant, le scénario sous-jacent à cette projection (qualifié de « démographique ») est très conservateur puisqu'il suppose que la part de la population dépendante reste constante par cohorte et que les coûts associés suivent l'évolution du PIB.

Il ne tient donc pas compte de la nature très intensive en main d'œuvre du secteur de la dépendance où les gains attendus en productivité apparaissent faibles. Il ne tient pas non plus compte d'une probable pression à la hausse pour une demande d'aide plus formelle. En effet, les aidants informels, pour la plupart dans l'entourage familial, pourraient rencontrer de plus en plus de difficultés dans l'avenir. D'abord, l'intensification du taux de participation des femmes sur le marché du travail réduit leur disponibilité à fournir de l'aide. Ensuite, à mesure que s'accroît l'âge moyen des personnes dépendantes, il en va de même pour les aidants potentiels, c'est-à-dire les conjoints et les enfants, réduisant ainsi leur capacité à fournir de l'aide. Deux scénarios alternatifs sont alors proposés par la Commission européenne. Dans le premier, qualifié de « vers plus de formel », les personnes dépendantes qui ne bénéficiaient que d'allocations et d'une aide informelle se voient attribuer progressivement une aide plus formelle. Dans le second, qualifié de « convergence de couverture », l'aide formelle dans toutes ses formes (institutionnelle, aide à domicile ou allocation) est étendue pour atteindre la moyenne européenne. Dans ce dernier cas de figure, l'impact prévisible est d'autant plus important que le pays considéré a une couverture de la dépendance faible par rapport à la moyenne européenne. Suivant ces deux scénarios, l'augmentation des dépenses publiques de dépendance (en pourcentage du PIB) par rapport au « démographique » pourraient atteindre en France un supplément de, respectivement, 0,6 et 1,5 point de pourcentage contre 1,1 et 0,9 en Allemagne.

Cliquez sur l'image pour l'agrandir

Le risque d'un recours accru à un soutien privé

Pour atténuer ces tensions croissantes sur les finances publiques, attendues dans tous les pays européens, il est important d'étudier la capacité qu'auraient les individus à financer eux-mêmes leur dépendance.

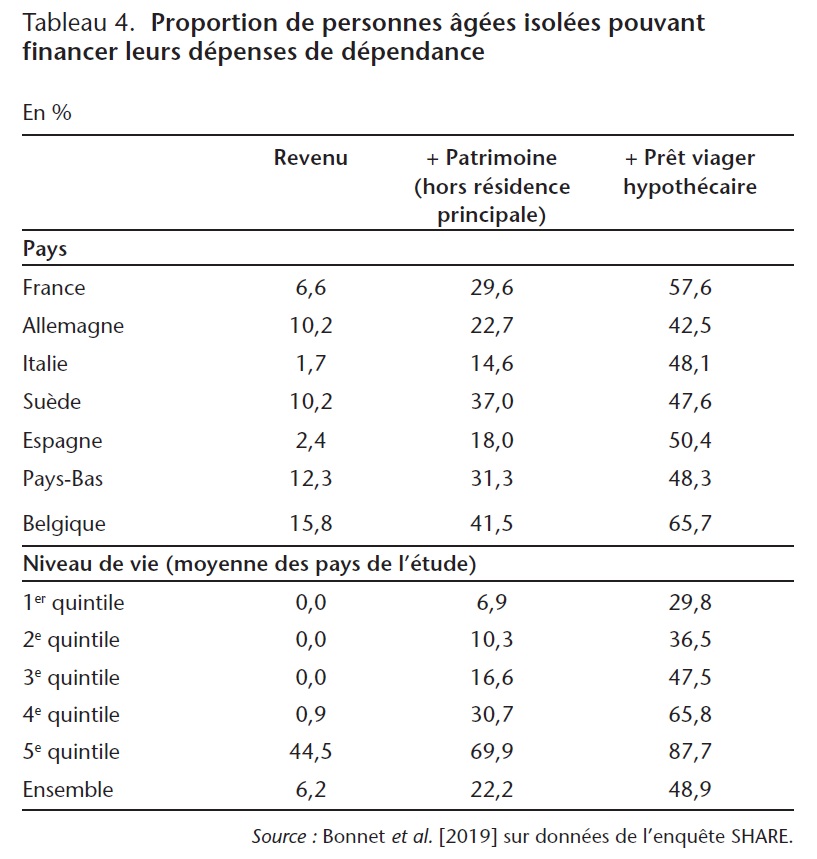

Sur cette base, Bonnet et al. (2019) évaluent à partir des données de l'enquête SHARE le besoin d'aide à domicile hebdomadaire à un peu moins de 30 heures, ce qui engendre une dépense totale qui va dépendre des coûts de la main d'œuvre dans les pays étudiés (tableau 2). Or une personne qui tombera en dépendance devra financer cette dépense pendant en moyenne quatre ans. Pour les personnes âgées isolées (tableau 4), cette étude montre que peu de personnes seraient en capacité de financer l'intégralité de leur perte d'autonomie sur leurs seuls revenus (7 % en France, 1,7 % en Italie et 12,3 % aux Pays-Bas). La proportion de personnes en capacité de financement augmente si l'épargne financière est mobilisée et si le patrimoine immobilier que peut constituer le logement principal est transformé en rente viagère. Cette deuxième source de financement est d'autant plus importante en Italie et en Espagne que le logement principal représente une large part du patrimoine des ménages.

Cliquez sur l'image pour l'agrandir

Il est à noter que ces résultats décrivent une situation moyenne. Or le risque de dépendance est d'autant plus marqué que le revenu est faible. Ainsi, sur les pays étudiés, Bonnet et al. montrent que 64 % des personnes appartenant au décile de revenu inférieur devraient perdre leur autonomie, contre 49 % pour le décile supérieur. La dimension sociale apparaît cruciale puisque ce sont ceux qui ont la plus faible capacité à financer leur dépendance qui ont le plus de chances de le devenir. Prêt hypothécaire inclus, 88 % des individus du dernier quintile de revenu des pays étudiés sont en état de financer eux-mêmes leur dépendance, contre seulement 30 % du premier quintile. Cette dimension sociale doit être bien évidemment prise en compte dans le ciblage des futures politiques publiques de financement de la dépendance dans l'optique d'une meilleure maîtrise des dépenses.

Ces résultats soulignent l'importance d'autant plus cruciale des aidants informels dans les milieux populaires. Par rapport à une situation où l'individu vit seul sans entourage familial pour l'aider, le fait d'avoir un enfant réduirait les coûts à financer de 25 % à 50 % grâce à une aide quotidienne, ce qui permet d'accroître la proportion d'individus en capacité de financer leur dépendance de 8 à 18 points de pourcentage. Pour favoriser le maintien à domicile des personnes dépendantes et dans l'optique de maîtriser les dépenses publiques, il faut donc soutenir l'aide informelle. Outre la dimension financière, ce soutien peut prendre trois formes principales. D'abord, faciliter les démarches administratives. Ensuite, donner un statut officiel aux aidants pour pouvoir mieux concilier aide et activité professionnelle. Enfin, permettre les moments de répit (vacances par exemple) par la création de lieux d'accueil temporaire.

À défaut d'aide informelle ou de financement public suffisant, une autre source de financement privé peut résulter de l'adhésion précoce à une assurance dépendance privée, ce qui revient à accumuler une épargne pour disposer d'un capital ou d'une rente potentiellement mobilisable en cas de dépendance avérée.

Un besoin d'innovation technologique

L'innovation technologique et systémique en matière de biens et services spécifiques aux seules personnes âgées est un enjeu crucial de santé publique et de politique industrielle et sociale. En effet, le vieillissement pose un défi au maintien de la qualité de vie sur une période significativement plus longue. Des besoins nouveaux apparaissent, requérant des investissements publics et privés pour développer l'offre assurant cet objectif sociétal prioritaire.

Il faut distinguer entre l'innovation gérontechnologique, d'une part, qui porte sur des solutions thérapeutiques, l'intelligence artificielle, les robots, la domotique, la télémédecine, et l'innovation systémique et sociale d'autre part, qui concerne l'organisation des soins, la conservation du lien social et le maintien à leur domicile des personnes âgées. Ces deux types d'innovations sont indispensables pour l'obtention des gains de productivité de la filière Silver Economy, qui regroupe les biens et services liés à la prise en charge collective, privée et publique, des personnes âgées.

La nature duale — technologique et sociale — de l'innovation en Silver Economy se traduit par un besoin complémentaire et simultané d'une main d'œuvre qualifiée, à la fois pour les services à la personne, et la production de biens et services à fort contenu technologique. Il faut souligner ici que la complémentarité fonctionnelle des qualifications de ces deux catégories de main d'œuvre et d'un investissement sectoriel spécifique permet des gains de productivité dans le secteur de la prise en charge des personnes âgées en général et des personnes âgées dépendantes en particulier. La gérontechnologie, définie comme la combinaison de services aux seniors et de technologies innovantes, est ainsi considérée de plus en plus comme une stratégie clé pour aider à satisfaire les besoins d'une population vieillissante.

Quatre types principaux de technologies et de services innovants peuvent être identifiés :

– ceux qui contribuent aux examens médicaux : instrumentation et biocapteurs, imagerie médicale, dispositifs médicaux, etc. ;

– ceux de la e-santé et de l'information médicale : partage des dossiers médicaux, applications de santé smartphones et tablettes tactiles, etc. ;

– ceux dédiés à la rééducation, la correction ou la suppléance fonctionnelle des déficiences (par exemple, fauteuil ou lit motorisé) ;

– ceux liés à l'aménagement de l'habitat (par exemple, système de détection des chutes).

Face à ce défi d'innovation technologique, l'Europe a mis en place depuis le début des années 2010 des structures de coopération, telles que le Partenariat européen d'innovation pour un vieillissement actif et en bonne santé (PEI AHA), se donnant pour objectifs, d'une part, d'accélérer et de renforcer l'innovation pour accroître le niveau de vie des personnes âgées et de leurs accompagnateurs et, d'autre part, d'augmenter la durabilité des systèmes de prise en charge. Cependant, comme le souligne le rapport sur les soins de longue durée dans l'Union européenne (Lipszyc et al., 2012), la comparaison des pays européens révèle que seule une minorité d'entre eux, dont le Danemark et les Pays-Bas, ont essayé de développer le recours aux technologies innovantes, principalement dans le but de maintenir à domicile les personnes âgées en perte d'autonomie. On notera aussi en France, la volonté de développer une filière Silver Economy autour d'une structure « France Silver Eco » qui rassemble notamment l'État, les collectivités territoriales, les industriels et les financeurs. Cette association a pour vocation « de fédérer les acteurs qui souhaitent proposer ensemble des solutions et produits permettant de répondre aux besoins des seniors, qu'ils soient actifs et indépendants, fragiles ou en perte d'autonomie ».

Conclusion

L'augmentation croissante du nombre de personnes très âgées potentiellement fragiles et en perte d'autonomie pose un défi sociétal majeur aux Européens. D'une part, elle soulève une interrogation sur la capacité du secteur public à financer et à organiser une offre adaptée. D'autre part, elle représente une ambition technologique puisque le vieillissement massif de la population ouvre des perspectives de débouchés importants pour innover, réduire les coûts et améliorer l'accès au « bien vieillir ».

Repères bibliographiques

Bonnet C., Juin S. et Laferrère A. (2019), Financer sa perte d'autonomie : rôle potentiel du revenu, du patrimoine et des prêts viagers hypothécaires, Économie et Statistique, vol. 507-508, p. 5-24.

Charpin J.-M. (2018), Perspectives démographiques et financières de la dépendance, Rapport du groupe de travail, juin.

Commission européenne (2018), Ageing Report 2018.

Fried L. P. et al. (2001), Frailty in older adults : evidence for a phenotype, The Journal of Gerontology : Series A, vol. 56, 3, p. 146-157.

Joshua L. (2017), Aging and Long Term Care Systems. A Review of Finance and Governance Arrangements in Europe, North America and Asia-Pacific, Discussion Paper 1705, World Bank, Washington, DC.

Lipszyc B., Sail E. et Xavier A. (2012), Long-term care : need, use and expenditure in the EU-27, Economic Papers 469, Commission européenne, Bruxelles.

Manfredi G. et al. (2019), Prevalence of frailty status among the European elderly population, Geriatric Gerontology International, vol. 19, p. 723-729.

Crédit Photographie : Pixabay / MabelAmber