Le capital au XXIe siècle

Le capital au XXIe siècle détaille les résultats des recherches de Thomas Piketty consacrées à l'évolution historique de la répartition des revenus et des patrimoines depuis le XVIIIe siècle, dans plus de vingt pays. L'économiste poursuit et élargit son analyse des inégalités de richesses et de leur évolution de long terme, initiée avec Les hauts revenus en France au XXe siècle[1]. Outre la perspective comparative, il aborde aussi, sur une période plus longue, l'histoire du capital et des inégalités patrimoniales. L'ouvrage renoue avec des questionnements qui étaient centraux dans la pensée économique classique (Malthus, Ricardo, Marx), à savoir les liens entre la croissance et la répartition des richesses dans la longue période. Après les travaux pionniers de Kuznets au XXe siècle, ce sujet a été délaissé par les économistes contemporains ou bien étudié sans soubassement empirique suffisamment précis.

Afin de «remettre la question de la répartition au cœur de l'analyse» et d'étudier sa dynamique historique, la première tâche de l'économiste a consisté à collecter un maximum de faits et de données historiques. L'étude de Thomas Piketty s'appuie sur un vaste ensemble de données rassemblées au cours des quinze dernières années avec d'autres chercheurs[2], mais aussi, de manière inédite, sur un corpus d'œuvres littéraires et cinématographiques, en particulier le roman classique du XIXème siècle (Balzac, Jane Austen, Henry James), auquel s'ajoutent des références à des films (Orson Welles, Quentin Tarantino...) et à des séries TV américaines. Ces évocations littéraires et cinématographiques viennent illustrer et enrichir le propos en retraçant des expériences de la richesse, de sa répartition, des hiérarchies sociales et des modes de vie des différents groupes sociaux. Les romans et les films ancrés dans une époque particulière permettent de renseigner sur l'importance et la nature des fortunes et sur les représentations sociales des inégalités, des classements sociaux et de la justice propres à cette période. Pour Thomas Piketty, ces témoignages nous questionnent sur les changements qui se sont opérés, ou pas, au cours du temps. Ajoutons que l'ouvrage est centré sur l'analyse de l'expérience historique des principaux pays développés – États-Unis, Japon, Allemagne, France, Royaume-Uni – pour lesquels les sources historiques sont les plus complètes sur la longue période. Il s'attache particulièrement aux cas de la France et du Royaume-Uni dont les données sur le patrimoine sont les plus riches puisqu'elles permettent de remonter au début du XVIIIe siècle.

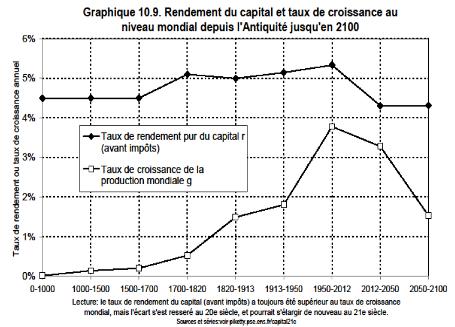

Cet ensemble de données historiques et comparatives constitue le fondement empirique d'une analyse rigoureuse, qui conduit Thomas Piketty à mettre en évidence une «contradiction fondamentale du capitalisme», à savoir que le taux de rendement du capital est tendanciellement supérieur au taux de croissance économique (r > g). Cette inégalité est pour l'économiste d'une «réalité historique incontestable» (p.560) fondée sur les estimations de croissance de très longue période (Angus Maddison). En effet, hormis durant les périodes exceptionnelles de rattrapage économique («Trente Glorieuses» dans l'après-guerre, pays émergents dans les années 1990-2000), la croissance, avec ses deux principales composantes la croissance démographique et la croissance de la productivité, a toujours été relativement faible[3]. Le rendement du capital, au contraire, est resté élevé, de l'ordre de 4-5%, et le restera tant qu'existera un marché quasi parfait du capital au niveau mondial et que s'exercera une concurrence fiscale entre pays[4]. En d'autres termes, nous dit l'auteur, «les patrimoines issus du passé se recapitalisent plus vite que le rythme de progression de la production et des revenus» et «il suffit donc aux héritiers d'épargner une part limitée des revenus de leur capital pour que ce dernier s'accroisse plus vite que l'économie dans son ensemble» (p.55).

Thomas Piketty tire de cette inégalité fondamentale, qu'il nomme également «force déstabilisatrice» ou «force de divergence fondamentale», sa principale conclusion : le retour probable à un régime de croissance lente, avec l'arrêt de la croissance démographique et le ralentissement du progrès technique, tend à favoriser l'accumulation et la concentration du capital privé. Le rapport capital/revenu (valeur de l'ensemble des patrimoines privés en % ou en années de revenu national) a en effet suivi une «courbe en U» au cours du XXe siècle. Au plus haut à la Belle Epoque, de l'ordre de 600-700% en Europe, il chute de manière spectaculaire après 1914, tombant à 200-300%, en raison des différents «chocs» subis par le capital au cours du XXe siècle. Avec les deux guerres mondiales, l'inflation, la crise des années 1930, la décolonisation, la hausse de l'imposition du capital, les patrimoines s'effondrent entre 1914 et 1950, produisant une véritable «euthanasie des rentiers» pour reprendre l'expression de Keynes. On assiste ensuite à une lente reconstitution des patrimoines privés et à une remontée de leur poids dans le revenu national qui atteint, au début du XXIe siècle, des niveaux proches de ceux observés aux XVIIIe et XIXe siècles. L'intensité patrimoniale approche les 500% au niveau mondial, soit approximativement son niveau à la veille de la première guerre mondiale, et elle pourrait atteindre 700% à la fin du siècle selon les estimations de l'économiste. Ce «retour du capital» est particulièrement marqué dans les pays du «Vieux monde» (Europe, Japon) en quasi-stagnation démographique et où les taux d'épargne sont élevés[5]. Ce rattrapage historique a été facilité par le mouvement de privatisation du patrimoine public dans les pays développés (à partir des années 1970-80), par l'appréciation des actifs financiers et immobiliers (importante dans les années 1980-90) et par des politiques fiscales beaucoup plus favorables aux patrimoines que dans les décennies d'après-guerre.

Le nouveau capitalisme patrimonial favorise les patrimoines hérités car les richesses accumulées dans le passé progressent mécaniquement plus vite que celles produites par le travail. Ces écarts ne peuvent qu'accroître les inégalités dans le long terme, déjà amplifiées par l'explosion des très hauts revenus du travail (aux États-Unis notamment). En outre, cette tendance ne semble pouvoir être inversée par la diffusion des connaissances et l'investissement dans le capital humain, forces principales d'égalisation des conditions sur la longue période. Avec des taux de croissance faibles et par conséquent des rendements du capital nettement supérieurs à ceux-ci, la concentration du capital conduit à «une domination des rentiers sur les cadres», comme dans le monde décrit par les romanciers du XIXe siècle «où seule la possession d'un patrimoine permet d'atteindre la véritable aisance» (p.652-53). Ainsi, par l'importance qu'il donne à l'héritage et à l'enrichissement par la rente, le capitalisme patrimonial met à mal notre idéal méritocratique et représente donc pour Thomas Piketty une menace pour les sociétés démocratiques et leurs valeurs de justice sociale.

A partir des leçons tirées de plus de deux siècles d'histoire des revenus et des patrimoines, Thomas Piketty avance dans son livre des pistes pour réduire les inégalités et réguler le capital dans le contexte du capitalisme patrimonial globalisé du XXIe siècle. Il y défend l'idée, présentée comme une «utopie utile» (p.836), d'un impôt mondial et progressif sur le capital, sur la base d'échange automatique d'informations bancaires, venant compléter l'imposition des revenus et de l'héritage. Il s'agirait de taxer, à partir de leur valeur de marché, l'ensemble des actifs (immobiliers, financiers, professionnels), nets des dettes des personnes imposées, à un taux proportionnel – par exemple de 0% en dessous d'un million d'euros à 5 ou 10% au-delà d'un milliard – ce qui est très différent de l'actuelle taxe foncière française. Cet impôt progressif sur le capital permettrait de limiter les inégalités patrimoniales et l'importance de l'héritage tout en conservant les vertus incitatives de la propriété privée et de la concurrence. Des réponses alternatives existent, mais Thomas Piketty estime qu'elles sont moins satisfaisantes pour régler le problème des inégalités et de la concentration mondiale des patrimoines. Si l'on écarte les solutions les plus brutales et les moins pacifiques comme l'abolition de la propriété privée (Marx) ou les guerres mondiales, la voie de la fiscalité s'avère plus efficace et moins coûteuse que le protectionnisme, plus démocratique que le contrôle autoritaire des capitaux (Chine), plus juste que l'inflation (qui a fait partie des réponses par le passé pour réduire les dettes publiques), et plus soutenable à long terme que le recours à la croissance démographique (États-Unis). Il s'agit selon Thomas Piketty de «l'outil le plus adapté aux défis économiques de ce début de XXIe siècle, particulièrement sur le Vieux Continent, où les patrimoines privés ont atteint une prospérité inconnue depuis la Belle Epoque» (p.864). Il ne peut néanmoins exister sans une grande transparence financière et une coopération internationale renforcée. Inapplicable par un pays isolé[6], cet impôt pourrait être mis en place graduellement à l'échelle européenne.

Au-delà de ces propositions, Thomas Piketty invite les économistes et tous les chercheurs en sciences sociales à s'engager dans le débat public et à proposer des solutions concrètes à des problèmes économiques et sociaux qui se posent dans nos sociétés. Le capital au XXIe siècle appelle aussi à reconsidérer la discipline économique, sa démarche et ses questionnements. Thomas Piketty plaide en effet pour une revalorisation de la recherche économique historique, délaissée à la faveur des mathématiques et de «pures spéculations théoriques», et pour un rapprochement de l'économie avec les autres sciences sociales : histoire, sociologie, science politique, anthropologie... Renouant avec une tradition d'économistes concevant l'analyse économique comme ancrée dans la réalité historique (on pense à l'Ecole des Annales), il estime que «l'expérience historique demeure notre principale source de connaissance» (p.947) et que «l'économie n'aurait jamais dû se séparer des autres disciplines des sciences sociales» (p.64). La démarche de l'économiste se doit donc d'être empirique avant d'être théorique, sa tâche consistant à rassembler un matériau empirique sous forme de séries longues et à faire usage de la théorie, des concepts et des modèles économiques pour mieux comprendre les évolutions observées. Comme mentionné plus haut, Thomas Piketty pense également que la question de la répartition des richesses doit revenir au cœur des préoccupations des économistes et plus généralement des chercheurs en sciences sociales. Cette «économie politique et historique» a une visée scientifique, mais également «politique, normative et morale» (p.945) puisqu'elle est susceptible d'éclairer les décisions publiques. «Ce qui m'intéresse», écrit Thomas Piketty, «c'est de tenter de contribuer, modestement, à déterminer les modes d'organisation sociale, les institutions et les politiques publiques les plus appropriés permettant de mettre en place réellement et efficacement une société juste, tout cela dans le cadre d'un Etat de droit, dont les règles sont connues à l'avance et applicables à tous, et peuvent être démocratiquement débattues» (p.62).

L'ouvrage de Thomas Piketty aborde, au fil de ses 970 pages, dans un style toujours très pédagogique et avec une grande précision, bien d'autres choses que nous ne pouvons développer dans le cadre de cette présentation. D'autres aspects de la répartition des richesses y sont étudiés. En voici une liste non exhautive : la transformation de la nature du capital depuis le XVIIIe siècle, le partage capital-travail sur la longue période, la montée d'une classe moyenne patrimoniale, l'évolution des inégalités du travail et la montée des super-cadres aux États-Unis, le rapport aux inégalités dans les sociétés méritocratiques, l'évolution historique de la richesse publique et la question de la dette publique et de sa réduction, la constitution et l'évolution de l'Etat social, l'histoire de l'impôt progressif sur le revenu, son rôle central et la question de son taux marginal supérieur, les contradictions de l'union monétaire européenne, etc.

Au final, Le capital au XXIe siècle est un ouvrage extrêmement riche et essentiel pour comprendre l'histoire du capital et les transformations des inégalités dans les sociétés contemporaines. Il faut aussi souligner son caractère très accessible, tous les détails techniques, en particulier les méthodes statistiques, modèles mathématiques et équations, ayant été placés dans une annexe électronique (site Internet : http://piketty.pse.ens.fr/capital21c) pour ne pas complexifier et alourdir la lecture.

Anne Châteauneuf-Malclès pour SES-ENS.

Notes :

[1] Les hauts revenus en France au XXème siècle : inégalités et redistributions 1901-1998, Grasset, 2001. Ce travail initial a été complété par la participation de T. Piketty à un projet collectif d'étude de la dynamique historique des inégalités de revenus à l'échelle internationale. Pour une synthèse des travaux collectifs réalisés sur les inégalités de revenus au XXe siècle dans plus de vingt pays, principalement à partir de données fiscales, on pourra consulter l'article d'Antony B. Atkinson, Thomas Piketty, Emmanuel Saez, "Top incomes in the long run of history", Journal of Economic Literature, 2001, 49:1. Voir également sur notre site une présentation des travaux de Piketty et Saez sur l'analyse de long terme des inégalités aux Etats-Unis. (Les contributions d'Emmanuel Saez (1))

[2] En particulier Anthony Atkinson, Emmanuel Saez, Gilles Postel-Vinay, Jean-Laurent Rosenthal, Facundo Alvaredo, Gabriel Zucman... Une trentaine de chercheurs de différents pays a constitué au fil des ans la plus vaste base de données à ce jour sur l'évolution historique des inégalités de revenu dans le monde, rassemblées sur le site de la WITD (The World Top Incomes Database). Les données issues de la WITD ont été complétées par des sources historiques sur les patrimoines : fiscalité sur les successions et donations, archives successorales et patrimoniales, bilans patrimoniaux nationaux. Le site compagnon du livre permet d'accéder aux graphiques et tableaux du livre, ainsi qu'aux séries statistiques utilisées. Il présente également les sources détaillées, les références bibliographiques, les méthodes statistiques et les modèles mathématiques utilisés pour l'étude.

[3] La croissance de la production mondiale a été quasi nulle en rythme annuel entre l'an 0 et 1700 (0,1% par an d'après les calculs de Maddison, 0,0% pour la production par habitant) et de 1,6% en moyenne par an entre 1700 et 2012 (0,8% pour la production par habitant). En Europe, hormis la période 1950-1970 où le taux de croissance du PIB atteint 3,8% en moyenne par an, la croissance reste inférieure à 2% en rythme annuel (1% entre 1820 et 1913 ; 0,9% entre 1913 et 1950 ; 1,9% en moyenne après 1970) (p.157). Les taux de croissance supérieurs à 3% ne sont donc que «transitoires et limités dans le temps» à l'échelle de l'histoire longue et, de plus, insoutenables sur le long terme. Avec une croissance annuelle de 1%, indique T. Piketty, «la société se renouvelle profondément», que ce soit au plan des modes de vie et de consommation, des emplois ou des possibilités de mobilité sociale, comme en témoignent les trente dernières années dans les pays occidentaux durant lesquelles la croissance a été "seulement" de 1 à 1,5% par an. Voir Le capital au XXIe siècle, chapitre 2.

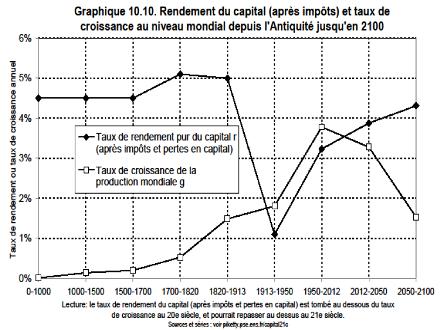

[4] Thomas Piketty précise que sur la longue durée, le rendement pur du capital gravite autour de 4-5% par an en moyenne et connaît une relative stabilité. Il a donc toujours été supérieur au taux de croissance de la production et du revenu. Cependant, l'écart s'est resserré au cours du XXe siècle et, net d'impôt, le rendement du capital au niveau mondial est tombé au dessous du taux de croissance lors de la période 1913-2012. Cela s'explique par les chocs fiscaux du XXe siècle, puis par les niveaux de croissance exceptionnels. Avec le ralentissement de la croissance au XXIe siècle, l'écart devrait en toute logique se creuser à nouveau. En France et au Royaume-Uni, le rendement pur du capital monte à 5-6% aux XVIIIe et XIXe siècles, connaît un pic de 7-8% au milieu du XXe siècle après les destructions dues à la guerre, puis redescend à 4-5%, voire 3-4% au début du XXIe siècle.

[5] La démonstration de T. Piketty s'appuie sur la «deuxième loi fondamentale du capitalisme» selon laquelle, dans le long terme, le rapport capital/revenu tend à égaliser le rapport entre le taux d'épargne et le taux de croissance de l'économie : β = s/g, avec β le rapport entre le total des patrimoines privés et le revenu national, s le taux d'épargne et g le taux de croissance du revenu national. Ainsi, «un pays qui épargne beaucoup et qui croît lentement accumule dans le long terme un énorme stock de capital. [...] Par exemple, pour un même taux d'épargne de 12%, si le taux de croissance tombe à 1,5% par an (au lieu de 2%), alors le rapport capital/revenu de long terme β = s/g monte à huit années de revenu national (au lieu de six années). Si le taux de croissance chute à 1% par an, alors le rapport β = s/g passe à douze années, soit une société deux fois plus intensive en capital qu'avec un taux de croissance de 2%» (p.263). En 1910, le rapport capital/revenu se situe autour de sept années de revenu national au Royaume-Uni et en France (700%), il chute après les guerres mondiales et tombe à deux-trois années en 1950 (200-300%), puis il remonte pour atteindre cinq-six années de revenu national en 2010 (500-600%). Au Japon il avoisine déjà 600-700% dans les années 1990-2000. Voir Le capital au XXIe siècle, chapitre 5.

[6] Les risques d'évasion fiscale sont bien entendu très importants si un pays applique de manière isolée un tel impôt sur l'ensemble des patrimoines. C'est pourquoi il ne pourrait être mis en place sans une coopération internationale poussée (transmission automatique d'informations bancaires entre pays, y compris avec des pays en dehors de la zone concernée). Les pays qui appliquent actuellement ce genre d'impôt, comme la France avec l'ISF, ont introduit de nombreuses exonérations, en particulier pour les actifs professionnels, pour limiter cette évasion fiscale. Ceci explique que les recettes de l'ISF soient faibles, les plus hauts patrimoines y échappant.