Le coût du crédit d'impôt recherche

Evens Salies

La dépense intérieure de recherche et développement des entreprises (DIRDE) est passée de 20,8 milliards d'euros en 2001 à 31,5 milliards en 2014 (dernière prévision) [1]. Le «crédit d'impôt recherche» (CIR), mis en place en 1983, a probablement stimulé cette augmentation en faisant baisser le coût des dépenses de R&D des entreprises françaises et des entreprises étrangères venues installer leur département de recherche en France. En 2015, ces dernières ont contribué à hauteur de 28% à la DIRDE, dont environ un quart provient des firmes américaines installées en France.

D'abord assis sur l'incrément de dépenses de R&D, le CIR a été l'objet de nombreuses réformes. En particulier, les réformes de 2004, année à partir de laquelle l'État assoit une partie du CIR sur le volume des dépenses courantes de R&D éligibles. Et la réforme de 2008 depuis laquelle le taux du CIR n'est fonction que de ces dépenses : 30% de celles-ci, dans la limite de 100 millions d'euros, et 5% au-delà.

Par ailleurs, depuis 2013, s'est ajouté le crédit d'impôt innovation (CII), une extension du CIR aux dépenses d'innovation autres que de R&D, permettant une baisse de 20% du coût des dépenses réalisées dans la limite d'un plafond de 400 000 euros. Le CII est spécialement conçu pour la création et le développement des jeunes PME, dont l'effectif salarié est inférieur à 250 et le chiffre d'affaires (et/ou le total du bilan) ne dépasse pas 50 millions d'euros (respectivement 43 millions) [2]. Il est supposé corriger le biais de sélection qui se traduit par une concentration du CIR sur les grandes entreprises les plus dépensières en R&D (pour plus d'information sur ces réformes, voir Guillou et Salies [2015]).

Cependant, la France n'a pas encore atteint l'objectif du Conseil européen de Barcelone de mars 2002 de 2,25 points de PIB en DIRDE.

Cette part est passée de 1,34 point en 2001 à 1,47 en 2014. Cette évolution est le résultat de trajectoires différentes entre branches. Ainsi, de 2013 à 2014, si la DIRDE a augmenté de 9,8% dans l'industrie automobile, elle a légèrement baissé dans l'industrie pharmaceutique (–1,5%) et chuté dans la branche des télécommunication (–6,9%).

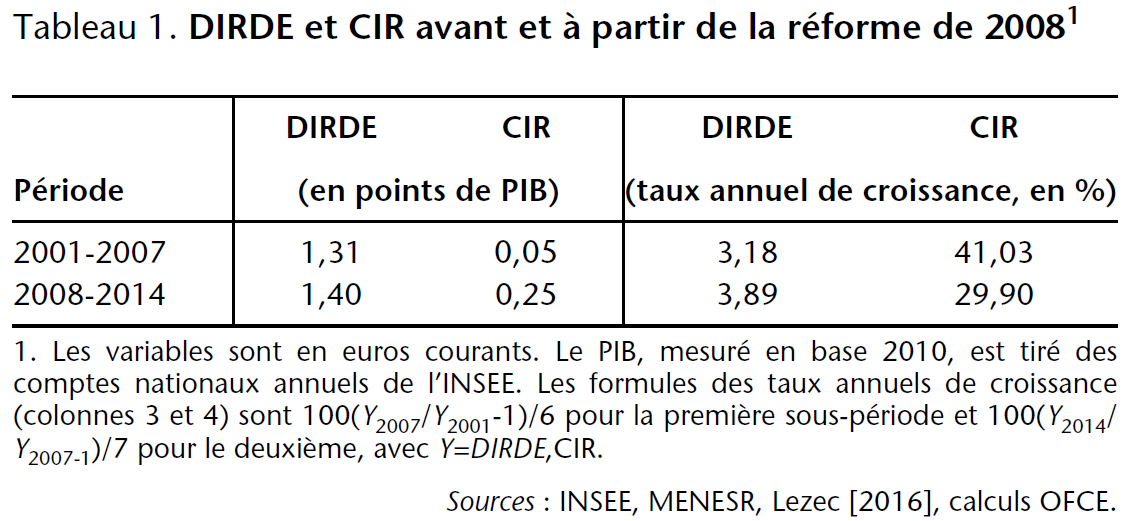

À cause de ces résultats, l'attention s'est reportée sur le coût du CIR [3]. Le taux de croissance annuel moyen de ce coût est largement supérieur à celui de la DIRDE (tableau 1). Sur la sous-période 2001-2007, le montant du CIR a augmenté de 41% par an (environ 0,03 à 0,09 points de PIB), tandis que la DIRDE a augmenté d'un peu plus de 3%. Cette augmentation est un peu moins forte sur la sous-période suivante (environ 30% pour le CIR et 4% pour la DIRDE). Toutefois, le coût moyen du CIR y est égal à cinq fois celui de la période précédente (0,25 point de PIB au lieu de 0,05 point).

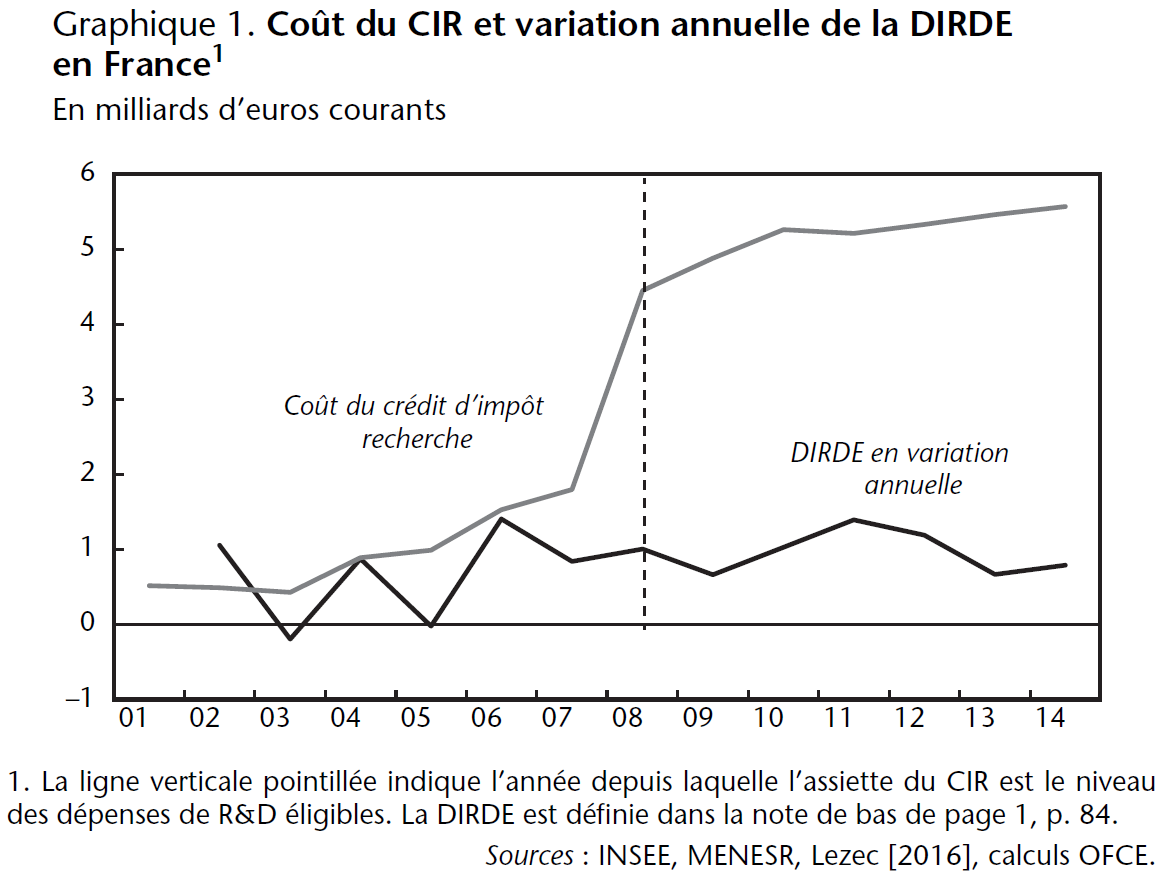

Depuis 2008, la dépense fiscale de l'État relative au CIR tend vers les 6 milliards d'euros (graphique 1). C'est la deuxième plus grande dépense après le crédit d'impôt pour la compétitivité et l'emploi, qui ne touche pas seulement les entreprises qui font de la R&D. L'abaissement du plafond de 100 millions d'euros n'est pas un remède au coût élevé du CIR. Car nous savons à l'avance que les entreprises qui dépasseraient le plafond répondraient par une fragmentation de leurs centres de R&D. De son côté, le CII a vu son coût tripler depuis son introduction en 2013 (190 millions d'euros en 2015). La proposition déjà introduite dans le débat public d'aligner son taux sur celui du CIR est discutable, puisqu'elle ne ferait qu'accroître son coût.

Depuis 2015, les réformes ont changé de nature

Tout d'abord, le gouvernement a cherché à réduire le risque fiscal, l'admissibilité des dépenses de recherche n'étant, jusqu'à présent, établie par l'administration fiscale qu'ex post. Dans le cadre du «choc de simplification», la présentation des dossiers annuels CIR est épurée par rapport au dossier initial. Un simulateur permet aux entreprises de calculer leur créance CIR. L'introduction du rescrit roulant réduit le risque financier de rectification en cas de contrôle fiscal. Peu avant l'introduction du rescrit roulant, l'entreprise pouvait valider a priori le CIR qu'elle souhaite déclarer. Le rescrit roulant permet également à l'entreprise de solliciter la révision de son dossier auprès de l'administration dès lors qu'elle modifie l'un de ses projets de recherche. Ainsi, pour la première fois en 2014, le montant des rectifications à la suite d'un contrôle fiscal a posteriori a diminué.

Ensuite, il s'est agit d'étendre le nombre de bénéficiaires du CIR en l'ouvrant à des entreprises auparavant non éligibles comme celles du secteur textile-habillement-cuir, qui ont pu intégrer les dépenses concernant les «nouvelles collections» comme des dépenses de R&D.

Enfin, afin de limiter le comportement de certaines entreprises qui «déplacent» des brevets et délocalisent la R&D, une réforme, qui entrera en vigueur dès janvier 2017, empêche l'éligibilité au CIR de toute société ayant procédé à la cession de plus de 50% des brevets (ou autres actifs incorporels) d'une filiale, ou au licenciement de plus de 30% de ses salariés.

Ces réformes, qui cherchent à ajuster le dispositif aux comportements qui motivent les décisions d'innovation des entreprises, ne devraient pas inverser la trajectoire de la dépense fiscale associée au CIR.

Notes

[1] Il s'agit de la somme des moyens financiers (masse salariale et achats d'équipements) mobilisés par les entreprises françaises et étrangères pour l'exécution des travaux de R&D sur le territoire national.

[2] L'assiette inclut les dotations aux amortissements des brevets déposés ou acquis, y compris aux amortissements de droits d'exploitation attachés à la qualité de concessionnaires de brevets.

[3] Nous nous intéressons au coût ex ante, c’est-à-dire sans tenir compte des effets positifs en retour de ce dispositif sur les finances publiques. Guillou et Salies [2015] incluent une revue de la littérature sur les évaluations ex post du CIR.

Repères bibliographiques

BUSINESS FRANCE, Rapport sur l'internationalisation de l'économie française – Bilan 2015 des investissements étrangers en France, chapitre 6, mars 2016.

COMMISSION EUROPÉENNE, "Rapport 2016 pour la France", Document de travail des services de la Commission, SWD(2016) 79, final.

GUILLOU S. et SALIES E., "Le crédit d'impôt recherche en débat", Les Notes de l'OFCE, n°55, décembre 2015.

LEZEC F., "La DIRDE en hausse de 2,3% en 2014", Note Flash, n°03, MENESR, mars 2016.