Le renouvellement de la politique monétaire (I) : quelle place pour la politique monétaire non conventionnelle dans le futur ?

Article rédigé par Jean-Pierre Allegret, professeur d'économie à l'Université Paris Ouest Nanterre La Défense et chercheur au laboratoire EconomiX (UMR 7235 CNRS).

Résumé : La récession mondiale qui a suivi la crise financière de 2007-2009 a conduit les banques centrales à modifier en profondeur leur stratégie en adoptant des politiques dites non conventionnelles. Ces dernières ont été la conséquence du fait que les taux d'intérêt directeurs ont été abaissés jusqu'à leur limite basse de 0%. Cette contribution présente un état des lieux de ces politiques et esquisse quelques perspectives post-crise. La politique de communication devrait rester importante dans le futur. Un relèvement des taux d'inflation visés par les banques centrales ne semble pas envisagé.

Federal Reserve Building : ©Tim Evanson / Flickr

Introduction

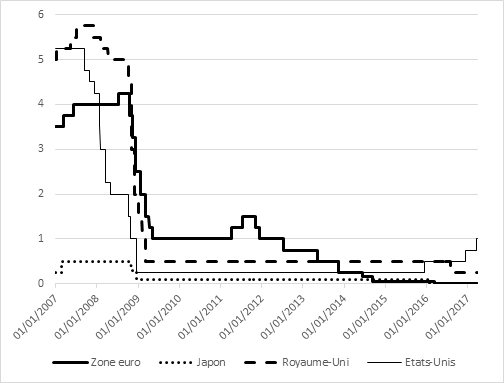

La crise financière mondiale qui est apparue à la suite de la crise du marché des crédits hypothécaires à risque aux États-Unis (août 2007) et surtout de la faillite de la banque d'affaires américaine Lehman Brothers (le 15 septembre 2008) a conduit les banques centrales des principaux pays développés à adopter des politiques monétaires dites non conventionnelles, et ce, dans un contexte où les taux d'intérêt directeurs ont été abaissés jusqu'à leur limite basse de 0% (Graphique 1).

Graphique 1 : Taux d'intérêt directeurs des principales banques centrales

Source : Banques centrales nationales, Macrobond

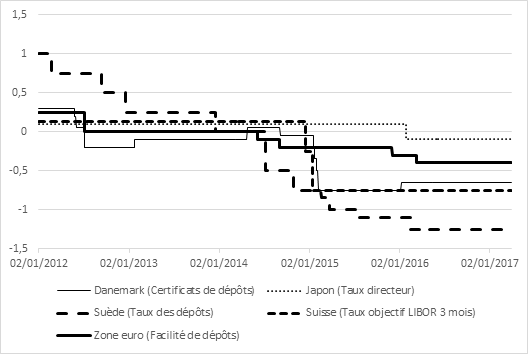

Comme le rappellent Haldane et al. (2016), l'expression politique monétaire non conventionnelle a été utilisée pour la première fois par un membre du Conseil de la Banque du Japon en 1999 dans un contexte où le taux d'intérêt de la banque centrale approchait de la limite des 0%. Une telle situation fait écho à la trappe à liquidité identifiée par J.M. Keynes dans la Théorie Générale (1936) : la politique monétaire deviendrait inefficace lorsque le taux nominal devient très bas. En effet, les agents n'effectuent plus d'arbitrage entre monnaie et titres, ce qui rend totalement inefficace toute politique visant à injecter davantage de liquidité dans l'économie car le taux d'intérêt ne répond plus à cette injection [1]. En 2001, la Banque du Japon a mis en œuvre une telle politique en achetant des titres de dette publique. Ainsi, par cette action, la banque centrale entend exercer une influence sur les conditions financières au sein de l'économie au-delà de l'utilisation de son instrument traditionnel, le taux d'intérêt, et ce, en accroissant la taille de son bilan. Cette stratégie est l'une des composantes de la politique non conventionnelle (Borio et Zabai, 2016). Elle fait écho à la position défendue par Bernanke (2009) pour expliquer l'influence que peut avoir la politique monétaire sur l'activité même lorsque les taux d'intérêt ont atteint la limite des 0%. Dans la même conférence, Bernanke esquisse la deuxième composante de la politique monétaire non conventionnelle en soulignant que les banques centrales peuvent chercher à influencer les anticipations de taux d'intérêt. En effet, les taux d'intérêt à court terme et à long terme intègrent les anticipations concernant les évolutions des taux directeurs. Lorsque ces derniers sont proches de 0, la seule incertitude porte sur le moment où la banque centrale va les accroître, ce qui peut empêcher toute baisse des autres taux. En conséquence, pour stimuler l'économie, la banque centrale peut s'engager explicitement à laisser ses taux directeurs à 0 pour une certaine durée. Les anticipations étant ainsi ancrées, il doit en résulter une baisse des taux longs. Une telle approche fait référence au forward guidance. La troisième composante de la politique non conventionnelle est plus récente eu égard à l'évolution de la crise financière mondiale et fait référence aux taux d'intérêt négatifs qui ont été pratiqués par quelques banques centrales à partir de 2012 (Graphique 2).

Graphique 2 : Les taux d'intérêt négatifs

Source : Banques centrales nationales, Macrobond

L'adaptation des politiques monétaires à la crise financière mondiale soulève la question du caractère temporaire ou non des politiques dites non conventionnelles. Plus précisément, ces dernières sont-elles appelées à disparaître une fois la reprise de l'activité amorcée ou sont-elles amenées à perdurer après ? Cependant, les débats relatifs au cadre post-crise de la politique monétaire dépassent la seule question des instruments non conventionnels. Ils portent en effet sur le niveau du taux d'inflation à cibler par les banques centrales et sur la place de la stabilité financière dans les objectifs des autorités monétaires.

La présente contribution aborde les deux premiers points, à savoir les politiques non conventionnelles et la question du niveau d'inflation à cibler. Une seconde contribution sera consacrée plus spécifiquement à la question de la stabilité financière.

La première section étudie la politique d'achats de titres par les banques centrales. La deuxième section aborde la politique de forward guidance [2]. Une troisième section s'intéresse à la politique des taux négatifs. La quatrième section présente les arguments en faveur d'un accroissement du taux d'inflation cible. La dernière section esquisse quelques conclusions sur les débats en cours.

1. L'expansion des bilans des banques centrales : les politiques d'achats massifs de titres

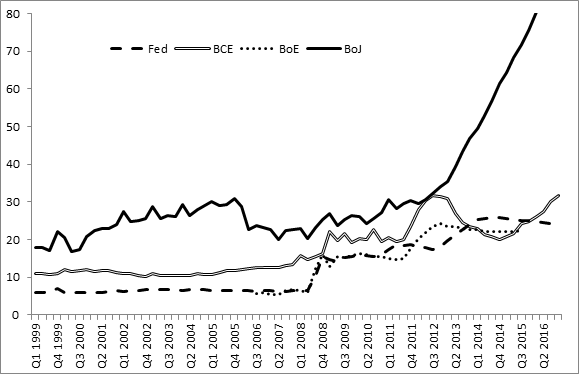

La politique d'achats massifs de titres par les banques centrales représente un pilier important des politiques monétaires non conventionnelles mises en œuvre à la suite de la crise financière. Cette politique prend appui sur le fait que les prix et les rendements des actifs sont influencés par les achats courants de titres. Elle s'est accompagnée par une expansion très importante de la taille des bilans des banques centrales comme le montre le graphique 3.

Graphique 3 : Taille du bilan des principales banques centrales, en % du PIB

Source : Banques centrales nationales, Datastream et Macrobond

Après avoir rappelé quelques données concernant l'ampleur de ces achats (1.1), les canaux par lesquels ils influencent les marchés sont précisés (1.2) avant d'étudier leur efficacité dans un dernier point (1.3).

1.1. L'ampleur des programmes d'achats de titres par les banques centrales

Les banques centrales des principaux pays développés se sont engagés dans des programmes d'achats de titres afin, d'une part, de restaurer les conditions d'un fonctionnement normal de certains segments des marchés financiers, et, d'autre part, de rendre plus efficace la transmission de la politique monétaire [3]. La mise en œuvre de ces programmes diffère en termes des montants achetés mais aussi en termes de timing.

La Réserve Fédérale américaine a mis en œuvre trois programmes d'achats de titres [Bernanke (2012), English et al. (2013) et Woodford (2013)] :

- Entre novembre 2008 et mars 2010 avec l'annonce selon laquelle la banque centrale serait disposée à acquérir jusqu'à 1 175 milliards de dollars de titres, dont 1 125 milliards de titre adossé à des créances hypothécaires (mortgage-backed security, MBS) ;

- Entre novembre 2010 et juin 2011 où la banque centrale annonce son intention d'acquérir jusqu'à 600 milliards de titres longs sur la période. En septembre 2011, la FED le complète par le programme d'extension de la maturité [4] des titres détenus (Maturity extension program, MEP) dans lequel elle s'engage dans l'achat de titres longs du Trésor en contrepartie de ventes équivalentes de titres courts. Fin 2012, plus de 650 milliards de dollars de titres longs ont ainsi été achetés ;

- Le dernier programme a été lancé en septembre 2012 avec l'annonce d'achats de titres MBS d'agences sponsorisées par le gouvernement [5] pour un montant de 40 milliards par mois. La spécificité de ce programme était de ne contenir aucune date précise d'arrêt dans la mesure où il avait été conditionné à une amélioration significative du marché du travail.

La Banque d'Angleterre a lancé deux programmes successifs d'achats de titres (mars 2009-juin 2010 et octobre 2011-octobre 2012) pour un montant de 375 milliards de livres sterling (près de 25% du PIB). Ces achats ont porté quasi-exclusivement (99%) sur des obligations de l'État britannique (gilts).

En octobre 2010, la Banque du Japon a lancé un programme d'achats de titres privés et publics d'un montant de 101 000 milliards de yen d'ici à fin 2012, soit près de 20% du PIB. Il a été remplacé en avril 2013 par un nouveau programme d'assouplissement quantitatif (Quantitative and Qualitative Easing Program) ayant pour objectif de doubler la taille du bilan de la banque centrale d'ici fin 2014. Ce programme a notamment pour objectif d'allonger la maturité des titres du gouvernement détenus par la banque centrale (English et al., 2013).

La Banque centrale européenne (BCE) est restée longtemps en retrait de ces politiques d'achats massifs [6]. Il s'agit là d'une des conséquences de ses statuts qui contraignent sa capacité à monétiser de la dette. La BCE a d'abord lancé un programme d'achats d'obligations sécurisées (Covered Bonds Purchase Program) portant sur un montant de 60 milliards d'euros (pour le CBPP1 entre juillet 2009 et juin 2010) et 16,4 milliards d'euros (pour le CBPP2 entre novembre 2011 et octobre 2012). En septembre 2014, la BCE a décidé d'un nouveau programme d'achats de titres de dettes d'entreprises européennes et de prêts immobiliers résidentiels (Asset Backed Securities Purchase Programme – ABSPP, 24 milliards d'euros de titres acquis au 24 mars 2017) et d'un nouveau programme d'achats d'obligations bancaires sécurisées (CBPP3, Covered-Bond Purchase Programme, 215 milliards de titres acquis au 24 mars 2017). L'objectif recherché était d'alléger de ces dettes le bilan des banques commerciales afin de les inciter à augmenter leurs prêts aux entreprises.

En mars 2010, la BCE a lancé un programme pour les marchés de titres (Securities Market Programme, SMP). Il convient de noter que ce programme ne contient aucun objectif explicite en termes de volumes d'actifs achetés ou de rendements à atteindre. Entre la date de lancement et août 2012, elle a acquis près de 208 milliards d'euros de titres. Ce programme a alors été remplacé en septembre 2012 par les opérations monétaires sur titres (Outright Monetary Transactions, OMT) sur les marchés secondaires des obligations souveraines. L'OMT est un dispositif donnant à la BCE le moyen d'intervenir massivement sur la crise des dettes dans la zone euro pour limiter les écarts de taux d'intérêt sur les obligations publiques dans la zone euro. D'une part, l'achat de titres souverains est réservé aux maturités courtes (jusqu'à 3 ans) sur le marché secondaire. D'autre part, il existe une conditionnalité dans la mesure où le programme est limité aux États sous-programme du FESF/MES (Fonds européen de stabilité financière/Mécanisme européen de stabilité).

Le 22 janvier 2015, la BCE a annoncé la mise en œuvre d'un programme d'achats d'actifs de grande ampleur puisque les achats devraient se monter à 60 milliards d'euros par mois entre mars 2015 et au moins septembre 2016. Pour certains économistes, par exemple Borio et Zabai (2016), il s'agit de la date où la BCE a adopté véritablement une politique non conventionnelle de quantitative easing. La BCE doit intervenir sur le marché secondaire pour acquérir, contre de la monnaie centrale, des obligations émises par les administrations centrales, les agences et les institutions européennes de la zone euro. L'objectif visé est en premier lieu de faire remonter les anticipations d'inflation, dans un contexte où la zone euro est proche d'une situation déflationniste. Une remontée de ces anticipations aurait l'avantage de faire baisser les taux d'intérêt réels, incitant ainsi les agents privés à s'endetter. Les banques pourraient elles-mêmes être plus enclines à prêter compte tenu de cette nouvelle politique d'aisance monétaire. Depuis mars 2016, les montants d'achats mensuels sont montés à 80 milliards d'euros. Ce programme devait être revu en mars 2017. Cependant, compte-tenu de l'amélioration de la situation macroéconomique en zone euro, notamment de la remontée des anticipations d'inflation, le 8 décembre 2016, le Conseil de gouverneurs a décidé de ramener les achats mensuels à 60 milliards d'euros par mois, et ce, jusque fin 2017. La décision de prolonger le programme est liée au fait que l'inflation sous-jacente reste très faible en zone euro.

Il est important de préciser que ce dernier programme représente près de 82% du total des achats d'actifs par la BCE en février 2017. La BCE a aussi fait évoluer ses modalités de refinancement des banques commerciales (plus de précisions dans l'encadré ci-dessous).

Les nouvelles modalités de refinancement des banques adoptées par la Banque centrale européenne

La BCE a aussi fait évoluer ses modalités de refinancement des banques commerciales. En décembre 2011 et janvier 2012, la BCE a adopté une mesure dite non standard en effectuant deux opérations de refinancement à long terme (maturité trois ans) appelées Long Term Refinancing Operations (LTRO). Les montants alloués lors de ces deux opérations ont été de près de 1 100 milliards d'euros. En juin 2014, la BCE a annoncé la mise en œuvre pour une période de deux ans d'une nouvelle modalité non standard d'intervention : les opérations ciblées de refinancement à plus long terme (targeted longer-term refinancing operations, TLTROs). Comme le précise le communiqué de presse du 5 juin 2014, «Les contreparties recevront une facilité initiale de prêt TLTRO (facilité initiale) égale à 7% de l'encours total, au 30 avril 2014, de leurs prêts au secteur privé non financier de la zone euro, à l'exclusion des prêts au logement. Elles pourront, lors de deux TLTRO successives qui seront conduites en septembre et en décembre 2014, emprunter des fonds dont le montant cumulé n'excède pas cette facilité initiale». Le taux d'intérêt appliqué aux TLTRO sera fixe sur la durée totale de chaque opération et correspondra au taux d'intérêt des opérations principales de refinancement de l'Eurosystème en vigueur au moment de l'obtention des fonds, plus un spread fixe de 10 points de base. Les TLTROs arriveront à échéance en septembre 2018. Les contreparties qui participeront aux TLTRO et dont les prêts nets au secteur privé non financier de la zone euro, à l'exclusion des prêts au logement, seront inférieurs à la valeur de référence sur la période comprise entre le 1er mai 2014 et le 30 avril 2016 devront rembourser leurs emprunts en septembre 2016. Le 11 mars 2016, la BCE a annoncé un programme TLTRO II. Avec cette nouvelle mesure, les contreparties recevront une facilité initiale de prêt TLTRO (facilité initiale) égale à 30% de l'encours total au 31 janvier 2016. Quatre opérations sont prévues en juin, septembre, décembre 2016 et mars 2017. Le taux d'intérêt appliqué sera égal au taux des principales opérations de refinancement au moment de l'opération. Ces caractéristiques montrent que ces mesures sont plus expansionnistes que celles contenues dans le TLTRO I.

1.2. Par quels canaux de transmission les politiques d'achats de titres influencent-elles les taux d'intérêt ?

Les politiques d'achats massifs par les banques centrales peuvent exercer une influence sur les rendements des titres par trois canaux principaux.

Le premier est le canal du portefeuille (portfolio balance channel) selon lequel les achats de titres peuvent exercer un impact sur la composition des portefeuilles du secteur privé [Gagnon et al. (2011) et Pattipeilohy et al. (2013)]. En achetant de manière massive certains titres, la banque centrale tend à réduire les montants détenus par les agents privés. Dans le même temps, lors de ces opérations d'achats, la banque centrale augmente le montant des actifs liquides à la disposition des agents privés. Afin que ces derniers acceptent d'ajuster leurs portefeuilles, il faut que les rendements des titres acquis par la banque centrale diminuent. Autrement dit, ces opérations doivent induire une hausse de leur prix, soit aussi une baisse de leur taux d'intérêt.

Le deuxième canal est l'effet de liquidité qui prend deux formes. D'une part, dans la mesure où les achats de la part de la banque centrale créent une nouvelle source de demande, cela incite d'autres investisseurs à venir sur les marchés [Gagnon et al. (2011)] D'autre part, en injectant de la liquidité en contrepartie des achats de titres, la banque centrale exerce une influence sur le niveau des taux d'intérêt à très court terme sur le marché interbancaire [Pattipeilohy et al. (2013)].

Le troisième canal repose sur un effet signal (signalling effect) selon lequel les achats de titres par la banque centrale s'accompagnent de l'anticipation par les agents privés d'une baisse des taux longs. La crédibilité de l'engagement de la banque centrale à ne pas modifier sa politique monétaire dans le futur, notamment si des tensions sur l'inflation apparaissent, est ici très importante. Dans cette perspective, Bernanke et al. (2004) a souligné que la politique d'achats massifs de titres par la banque centrale renforce la crédibilité de son engagement à maintenir à un faible niveau les taux courts. En effet, si les autorités monétaires devaient augmenter leur taux d'intérêt, alors elles subiraient les conséquences négatives en termes de pertes en capital en raison de la hausse des taux longs qui résulteraient de l'anticipation de celle des taux courts. Dans ce contexte, l'effet signal repose de manière déterminante sur le policy guidance de la politique monétaire.

1.3. L'efficacité des politiques d'achats massifs de titres

Gagnon et al. (2011) utilisent une approche en termes d'événements (event studies) pour analyser la réponse des taux d'intérêt à huit annonces de la FED entre novembre 2008 et novembre 2009. Les annonces considérées contiennent des informations sur la taille (effective ou potentielle) du programme, sa composition et/ou sa durée. Plus précisément, ils étudient la réaction des taux d'intérêt suivants sur la période décembre 2008-décembre 2010 : les rendements des titres du Trésor à deux et dix ans, les rendements des titres de la dette des agences sponsorisées à dix ans, le rendement des coupons courants des titres MBS des agences à trente ans, la prime à terme à dix ans des titres du Trésor, le swap de taux à dix ans et les rendements des obligations des entreprises non financières notées Baa. Les deux dernières variables permettent de voir dans quelle mesure d'autres taux que ceux liés à des actifs acquis par la banque centrale sont affectés par la politique d'achats massifs d'actifs. La réponse des taux d'intérêt est estimée en utilisant une fenêtre d'un jour autour des annonces. Ainsi, les auteurs étudient la variation des taux d'intérêt entre le niveau atteint à la fermeture des marchés la veille de l'annonce et leur niveau à la fermeture des marchés le jour de l'annonce. Le résultat principal de Gagnon et al. (2011) est que, conformément aux attentes, les annonces sont suivies d'une baisse des taux d'intérêt.

Krishnamurthy et Vissing-Jorgensen (2011) étudient les réponses des taux d'intérêt les jours des annonces des programmes en distinguant entre les segments des marchés à partir de données intra-journalières. En premier lieu, la politique d'achats de titres par la FED a conduit à une révision à la baisse concernant les taux des fonds fédéraux futurs les jours des annonces. Autrement dit, les annonces sont suivies d'un glissement vers le bas de la courbe des taux. L'effet signal est ainsi particulièrement important. En second lieu, les anticipations d'inflation augmentent – ce qui conduit à une baisse des taux réels anticipés – suggérant que le canal de l'inflation est significatif. Surtout, les agents privés anticipent moins de pressions déflationnistes à la suite des annonces des programmes d'achats de titres.

En ce qui concerne la zone euro, la communication de la BCE concernant ses mesures de politique monétaire non conventionnelle a contribué au recul du spread souverain [7] de l'Italie vis-à-vis de l'Allemagne entre 2008 et 2012. Selon Falagiarda et Reitz (2013), l'effet a été plus important sur la période 2010-2012 relativement à la période 2008-2009 suggérant une efficacité importante du SMP puis de l'OMT. Pattipeilohy et al. (2013) utilisent des données de panel incluant les rendements journaliers des titres, des spreads sur les CDS et d'autres variables financières (indices boursiers et indicateurs de volatilité) sur la période juin 2010-juin 2012. Ils étudient l'impact des différentes politiques mises en œuvre par la BCE [8] et les interventions du Fonds européen de stabilité financière en focalisant leur attention sur l'Espagne, l'Italie, l'Irlande, la Grèce et le Portugal. Les résultats obtenus montrent que les opérations de refinancement à long terme ont eu un impact favorable sur les rendements des obligations souveraines. A contrario, les effets du programme pour les marchés de titres (SMP) ne sont que de très court terme.

Les études s'intéressant aux effets des politiques de quantitative easing sur l'activité économique et les prix sont plus limitées en nombre. Ainsi, Haldane et al (2016) soulignent que ces politiques ont eu un impact positif sur les prix des actions, les PIB réels et les prix à la consommation. Il existe cependant des différences entre les pays et au cours du temps. Entre les pays, on constate que lorsque l'expansion du bilan des banques centrales a d'abord eu pour objectif d'améliorer la liquidité des banques (Canada, Suède et Zone euro), l'effet sur l'activité a été moins important que lorsque cette expansion a visé directement l'activité (États-Unis, Japon et Royaume-Uni). Au cours du temps, comme le rappellent Borio et Zabai (2016), les études empiriques concernant l'efficacité des politiques de quantitative easing montrent qu'il existe une dépendance à l'état de l'économie. Cette dernière signifie que le quantitative easing est d'autant plus efficace que les tensions financières sont forte et la situation économique dégradée. Au fur et à mesure que les économies se stabilisent, l'efficacité diminue.

Le dernier constat est un élément en faveur du caractère non permanent de la politique d'expansion du bilan des banques centrales en complément de la politique traditionnelle de taux d'intérêt.

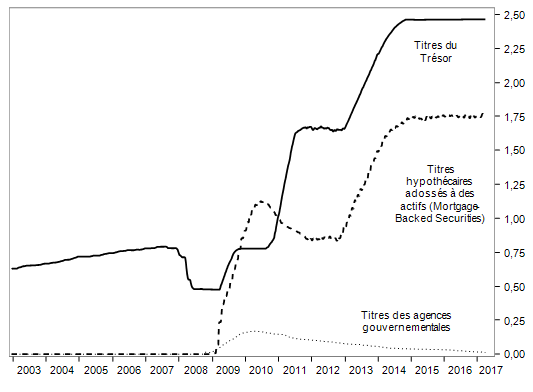

Dès le milieu de l'année 2013, la fin de cette politique d'achats massifs de titres par la banque centrale américaine a été envisagée. Ainsi, à partir du début de l'année 2014, la FED a commencé à réduire à un rythme régulier ses achats mensuels de titres. Le 29 octobre 2014, la FED a annoncé l'arrêt officiel de cette politique. C'est ce que montre le graphique 4 : on voit clairement l'arrêt de cette politique. Cependant, le graphique montre aussi une information importante, la FED n'a pas encore débuté la politique de dégonflement significatif de son bilan.

Graphique 4 : Titres détenus par la banque centrale américaine, en trillions de dollars

Source : FED et Macrobond

2. La politique de forward guidance

Le recours à des instruments non traditionnels de la politique monétaire appelle une communication plus importante sur les intentions des banques centrales. Ces dernières cherchent à fournir des informations sur le sentier futur le plus vraisemblable des taux d'intérêt à court terme afin d'ancrer les anticipations pour empêcher des tensions sur les taux longs (Yellen, 2011 et 2013). La politique de forward guidance s'inscrit dans cette logique puisqu'elle concerne la communication relative à l'évolution future des taux d'intérêt directeurs. Par ce bais, les banques centrales entendent exercer une influence durable sur les anticipations de l'évolution des prix à moyen et long terme [9]. Plus précisément, la politique de forward guidance repose sur l'engagement explicite d'un niveau de taux d'intérêt maximal, indépendamment de la marge d'erreur anticipée dans les prévisions économiques : elle consiste à annoncer et à s'engager sur la trajectoire future du taux directeur. Il s'agit d'un engagement sur la conduite des taux d'intérêt, alors que la banque centrale ne se «pré-engage» habituellement pas, le niveau des taux devant pouvoir être ajusté à tout moment en cas de choc sur l'économie. Cette politique explicite la stratégie de la banque centrale, mais surtout renforce sa crédibilité, donc l'efficacité des canaux de transmission de la politique monétaire. Par cet intermédiaire, les banques centrales souhaitent accroître la transparence de leur action et ancrer les anticipations. Il est important de préciser que le forward guidance entretient des liens étroits avec la politique d'achats massifs de titres par les banques centrales analysée précédemment. En effet, comme le rappelle, entre autres, Coeuré (2017), il porte aussi sur une communication concernant les achats futurs de titres par les autorités monétaires.

On présente dans un premier temps la mise en œuvre de la politique de forward guidance (2.1), puis on s'interroge sur son efficacité (2.2).

2.1. La mise en œuvre de la politique de forward guidance

Blinder et al (2016) distinguent trois formes principales de forward guidance [10]. La première fait référence au forward guidance «qualitatif» dans lequel la banque centrale ne donne aucune indication précise concernant les conditions et le timing pouvant la conduire à modifier son taux d'intérêt directeur. Ce type de forward guidance a été adopté par la Banque centrale européenne en juillet 2013. Le deuxième type est un forward guidance «fondé sur un calendrier» où la banque centrale présente l'évolution future probable des taux d'intérêt en termes de calendrier. La Banque du Canada a adopté une telle approche en précisant en 2009 que, compte-tenu des perspectives d'inflation, elle laisserait inchangé son taux d'intérêt jusqu'au premier trimestre 2010. Enfin, on peut distinguer un forward guidance «fondé sur des données» dans lequel les changements futurs de taux d'intérêt dépendent de l'évolution des variables macroéconomiques spécifiques. La FED a adopté une telle stratégie.

Plus précisément, la mise en œuvre de la politique de forward guidance a été initiée dès décembre 2008, lorsque la réunion du Federal Open Market Committee (FOMC) a communiqué aux marchés les conditions sous lesquelles les taux directeurs resteraient dans la fourchette 0-0.25 % en précisant que «les conditions économiques sont susceptibles de justifier des niveaux exceptionnellement bas du taux des fonds fédéraux pour un certain temps» [11]. En mars 2009, la communication du FOMC commence à évoluer : le terme «for some time» a été changé par «for an extended period». Le FOMC souligne aussi que le sentier futur des Fed Funds est dépendant de l'évolution future de l'activité et fournit aux marchés des informations sur les éléments pouvant conduire dans le futur à un changement de politique monétaire. Par exemple, dans son communiqué de novembre 2009, le Comité de politique monétaire précise que les conditions économiques guidant les orientations de la politique monétaire portent sur un faible taux d'utilisation des capacités de production, une inflation tendancielle modérée et des anticipations d'inflation stables (Yellen, 2011). Cependant, la communication du FOMC demeure conditionnée à une période de temps comme le suggère le communiqué d'août 2011 où il est fait explicitement référence à une date pour le maintien des taux d'intérêt directeurs (mi-2013). Comme le rappellent English et al. (2013), le FOMC a redouté que cette approche du forward guidance soit mal comprise par les agents économiques. C'est la raison pour laquelle la communication du FOMC a connu un changement important à partir de décembre 2012. Plus précisément, le FOMC a décidé de conditionner son engagement sur l'évolution future des taux à des seuils conjoncturels déclencheurs. Ainsi, il s'est engagé à ce que les taux restent bas tant que le taux de chômage demeurera au-dessus de 6,5%, que l'inflation prévue à 1-2 ans ne dépassera pas de plus d'un demi-point l'objectif à long terme de 2% et que les anticipations d'inflation à plus long terme resteront bien ancrées [12]. Il est important de souligner que cette évolution dans la communication du FOMC s'inscrit dans un processus plus large d'effort de clarification de la politique monétaire. Ainsi, depuis novembre 2007, le FOMC publie un Summary of Economic Projections (SEP) fournissant des informations détaillées sur les prévisions de ses membres [13]. Le SEP permet aux agents économiques de capter des informations sur les objectifs à long terme du FOMC concernant le chômage et l'inflation ainsi que sur la stratégie suivie. En janvier 2012, le FOMC a publié une déclaration concernant les objectifs à long terme et la stratégie de politique monétaire (Statement on Longer-Run Goals and Monetary Policy Strategy). Pour la première fois, le FOMC a communiqué sur une valeur numérique précise concernant l'objectif d'inflation à long terme (2%) [14]. En outre, la crise financière a conduit le FOMC à rallonger et rendre plus complexe ses déclarations d'après réunions. Ainsi, alors qu'en 2006 les déclarations comptaient en moyenne 200 mots, elles comportent près de 600 mots en 2013 (English et al., 2013). Les déclarations du Comité contiennent une discussion plus approfondie sur l'orientation de la politique et des conditions sous-jacentes guidant la politique monétaire future.

La BCE s'est engagée plus tardivement dans la stratégie du forward guidance. En effet, il faut attendre la conférence de presse donnée par Mario Draghi, gouverneur actuel de la BCE, suivant la réunion mensuelle du Conseil des Gouverneurs du 4 juillet 2013 pour voir émerger une communication qui peut s'apparenter à cette stratégie. Ainsi, il est notamment affirmé que «le Conseil des gouverneurs s'attend à ce que les taux d'intérêt directeurs restent à leur niveau actuel ou plus bas pour une période prolongée» [15]. Cette nouvelle communication de la BCE est en partie liée à la réduction de ses marges de manœuvre à la suite de sa décision de baisser son taux directeur à 0,50% en mai 2013, puis 0,25% en novembre 2013. Elle répond aussi à l'augmentation de la volatilité des taux courts au début de l'été 2013 et à la volonté de la BCE d'ancrer plus fermement les anticipations de taux des agents privés (Coeuré, 2013). Cependant, cette stratégie de forward guidance a une portée encore limitée. D'une part, la BCE entretient une certaine ambiguïté en conditionnant son engagement à une période de temps sans référence à des variables économiques seuils. D'autre part, comme le rappelle Coeuré (2013), le forward guidance adopté reste ancré au mandat de la banque centrale et à son cadre opérationnel.

2.2. Les débats sur l'efficacité de la politique de forward guidance

L'efficacité de la politique de forward guidance fait l'objet de débats importants qui remontent à l'expérience japonaise des années 1990 [16].

Krugman (1998) considère que lorsque le taux directeur atteint le seuil limite de 0% en terme nominal, la banque centrale doit s'engager dans un «principe d'irresponsabilité» (irresponsibility principle). Selon ce principe, la banque centrale doit laisser les prix augmenter afin d'accroître les anticipations d'inflation des agents privés. Les modèles issus de la nouvelle économie keynésienne adoptent un point de vue très proche. Ainsi, Eggertsson et Woodford (2003) recommandent que la banque centrale s'engage, de préférence de manière explicite, à maintenir ses taux directeurs à un niveau bas ou nul pendant une durée suffisante pour que certaines conditions prédéterminées relatives à la croissance et à l'inflation soient réunies. Si l'engagement est jugé crédible, les agents privés anticipent une inflation future plus élevée, ils sont alors incités à accroître leurs dépenses dès aujourd'hui, ce qui doit induire une hausse immédiate des prix. Le point important est que cet effet est amplifié si les agents considèrent que la banque centrale laissera inchangé son taux d'intérêt même si l'inflation augmente. Woodford (2013) souligne que plus la banque centrale s'engage à maintenir constant son taux directeur pendant une longue période, plus l'effet d'amplification est important.

Le débat théorique suggère que la politique de forward guidance peut être efficace pour accroître l'activité économique si cette politique est jugée crédible par les agents et si la banque centrale détient une information plus précise que les agents privés. Ces deux caractéristiques sont discutées. Ainsi, Clarida (2012) a souligné que si les agents privés confondent l'engagement des autorités avec une politique discrétionnaire, alors le forward guidance n'a pas d'effet sur les taux longs. En effet, dans ce cas, les agents privés anticipent que les taux courts sont bas (élevés) parce que l'activité économique est faible (élevée). Fratzscher (2013), Blinder et al. (2016) et Borio et Zabai (2016) considèrent que la politique de forward guidance présente un certain nombre de risques. Tout d'abord, les annonces des banques centrales ayant pris une telle importance pour les marchés financiers, les variations de prix traduiraient davantage la réaction des marchés financiers aux déclarations des banques centrales plutôt qu'aux réalités financières et économiques [17]. La conséquence est que les sources d'information privées sont occultées, privant l'autorité monétaire d'une information non biaisée en provenance des acteurs des marchés, utile à la conduite de sa politique. Pour reprendre l'analogie de Samuelson (1994), les autorités monétaires risquent de ne pas observer les anticipations des agents privés sur les marchés mais leurs réactions aux annonces de politique monétaire conduites par les banques centrales. Ensuite, lorsque les banques centrales orientent les marchés à l'excès dans une certaine direction, elles risquent de perdre leur crédibilité. Cette difficulté est particulièrement importante lorsque le forward guidance est basé sur un calendrier. En effet, l'autorité monétaire peut se trouver en difficulté si les conditions économiques changent de manière non anticipée. Dans cette situation, soit la banque centrale peut maintenir inchangé son forward guidance – stratégie qui peut s'avérer inappropriée – soit elle peut le modifier, ce qui mettra en question la crédibilité de son approche. Enfin, le forward guidance basé sur des données est confronté à un délicat arbitrage entre simplicité et complexité. D'un côté, la banque centrale peut choisir une approche fondée sur la simplicité en ne prenant en compte qu'un nombre restreint et facilement compréhensible par les agents privés. Elle prend alors le risque de devoir se renier si les conditions changent ou si les signaux économiques deviennent complexes. Les États-Unis ont connu une telle situation lorsque le taux de chômage a baissé de manière significative mais où en même temps le taux d'emploi baissait lui aussi. D'un autre côté, la banque centrale peut opter pour une approche où elle prend en compte une large gamme d'indicateurs macroéconomiques afin de se donner davantage de marge de manœuvre en termes d'interprétations des signaux reçus. Cependant, une telle stratégie se heurte à sa difficile compréhension par les agents privés, ce qui nuira à sa crédibilité.

Les travaux empiriques sur l'efficacité de la politique de forward guidance montrent des résultats mitigés. Yellen (2011) compare la valeur moyenne trimestrielle des anticipations des fonds fédéraux à des horizons de 0 à 6 trimestres à deux dates différentes : le 1er décembre 2008 et le 1er février 2009. Les données sont issues du consensus des prévisionnistes professionnels publié dans les Blue Chip Surveys. Elle interprète la baisse attendue plus importante des taux courts entre les deux dates comme le signe de l'efficacité de la politique de forward guidance. English et al. (2013) simulent un modèle de l'économie américaine afin de tester différentes alternatives en termes de forward guidance. Un résultat particulièrement important est que cette politique est d'autant plus efficace qu'elle est conditionnée à des valeurs précises concernant des indicateurs économiques tels que, par exemple, le taux de chômage.

Kool et Thornton (2012) évaluent l'efficacité de la politique de forward guidance aux États-Unis, en Nouvelle-Zélande, en Norvège et en Suède. Ils cherchent à répondre à deux questions. En premier lieu, la politique de forward guidance permet-elle d'améliorer la prédictibilité des taux courts ? En second lieu, la politique de forward guidance augmente-t-elle la capacité des agents à prévoir les taux longs ? Les résultats qu'ils obtiennent conduisent à nuancer sérieusement les travaux qui considèrent que les banques centrales peuvent mener des politiques monétaires efficaces en termes de forward guidance. En effet, si cette politique permet d'améliorer la capacité des agents privés à prévoir les taux courts futurs pour des horizons de prévisions inférieurs à un an, elle n'a aucune influence sur la prédictibilité des taux à plus long terme. Or, c'est ce segment de la courbe des taux qui influence les principales décisions économiques des agents.

Les difficultés de la politique de forward guidance soulignées précédemment expliquent, selon Borio et Zabai (2016), d'une part, sa moindre efficacité par rapport à ce qui était attendu, et, d'autre part, le fait qu'elle devienne moins utilisée qu'auparavant par les banques centrales.

3. Les taux d'intérêt négatifs

Comme l'a montré le graphique 2 présenté plus haut, un certain nombre de banques centrales ont adopté des politiques de taux d'intérêt négatifs (Banque du Japon, Banque du Danemark, Banque de Suède, Banque centrale européenne, Banque nationale suisse). Il s'agit d'une étape importante dans les développements de politique monétaire adoptée depuis le début de la crise financière mondiale au sens où elle pose directement la question de la limite des taux zéro abordée précédemment.

Même s'il est encore prématuré d'établir des conclusions définitives concernant l'efficacité d'une telle politique, il est possible de poser quelques constats importants. La question centrale est de savoir si des baisses de taux d'intérêt lorsqu'ils sont en territoire négatif ont des effets expansionnistes similaires à ce qui peut être observé lorsque les taux sont positifs. On esquisse quelques éléments de réponse en considérant dans un premier temps la transmission des taux négatifs aux taux d'intérêt des marchés monétaires et obligataires (3.1). Ensuite, on s'interroge sur les effets des taux négatifs concernant la distribution de crédits par les banques (3.2).

3.1. La transmission des taux d'intérêt négatifs aux autres taux courts et taux longs

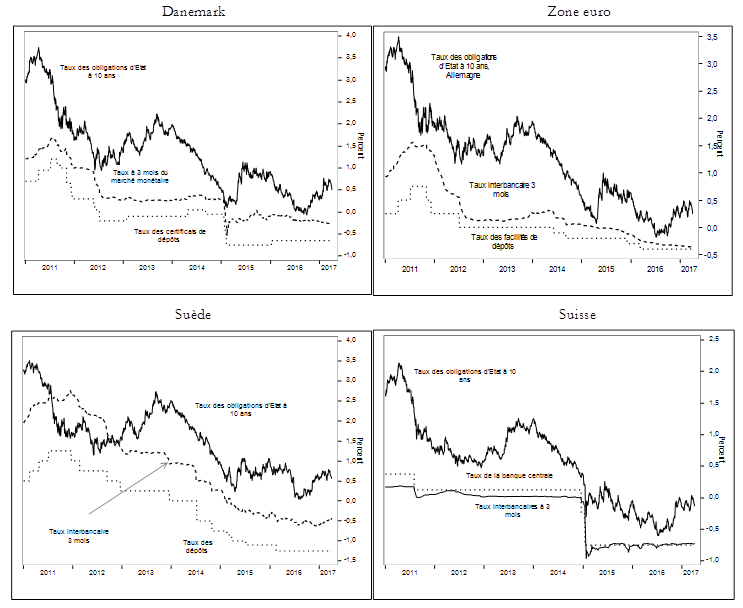

Le graphique 5 présente pour quelques pays l'évolution des taux du marché monétaire à trois mois et celle des obligations d'État à dix ans au cours de la période d'adoption des taux négatifs.

Graphique 5 : Taux négatifs : impact sur les taux des marchés monétaires et des marchés obligataires

Source : Banques centrales nationales, Macrobond

D'une manière générale, ce graphique montre que les taux du marché monétaire ont répondu relativement rapidement aux taux négatifs. On constate en effet une baisse qui est concomitante à celle des taux des banques centrales. Lorsque l'on observe l'évolution des taux à dix ans, il apparaît là aussi que leur baisse a accompagné celle des taux des banques centrales en territoire négatif. Cependant, leur maturité plus longue fait qu'ils intègrent aussi des anticipations sur les taux courts futurs. Or, plus ces derniers sont bas, moins les taux longs sont susceptibles de réagir à une nouvelle baisse dans la mesure où la probabilité d'une hausse future augmente de plus en plus (Ball et al., 2016).

Cependant, certaines études récentes suggèrent que des taux d'intérêt négatifs peuvent réduire chez les investisseurs la perception d'une limite basse aux taux d'intérêt, ce qui doit permettre d'anticiper des taux longs plus bas que si on était en territoire positif mais proche de zéro. Dans cette perspective, l'expérience du Japon et de la Suisse montre bien que des taux négatifs sont associés à une structure des taux d'intérêt plus basse.

Avant d'aborder la question de la transmission des taux négatifs aux marchés du crédit, il est important de se demander dans quelle mesure ils se sont transmis aux taux des dépôts bancaires. Lorsque l'on étudie l'expérience des pays concernés, il apparaît clairement une réticence des banques commerciales à pratiquer des taux d'intérêt négatifs sur les dépôts. On peut alors parler de faible transmission. Ce constat s'explique par le fait que les agents économiques ont à leur disposition un actif parfaitement liquide – la monnaie – qui offre un rendement nul. Dès lors, les banques peuvent craindre qu'une rémunération négative des dépôts se traduise par une conversion massive de ces derniers en cash.

Cette réticence, qui est bien apparente pour les dépôts des ménages, mérite d'être nuancée en ce qui concerne les entreprises et les investisseurs institutionnels (Shin, 2016). Ainsi, les banques danoises ont adopté des taux négatifs sur les dépôts des entreprises non financières, les fonds de pension et les compagnies d'assurance. De même, des taux négatifs sont pratiqués en Suisse pour les dépôts à terme de taille importante.

3.2. La transmission des taux négatifs aux taux des crédits des banques commerciales

Les études empiriques tendent à conclure à une faible transmission des taux négatifs aux taux des crédits. On observe cependant une assez forte diversité entre les pays (Ball et al., 2016). En ce qui concerne la zone euro, il apparait à partir du milieu de l'année 2014 une baisse plus rapide des taux des nouveaux prêts à court terme par rapport au taux directeur de la banque centrale et aux taux du marché monétaire. L'impact réel des taux négatifs est cependant difficile à isoler dans la mesure où la période est aussi marquée par l'extension de la politique de quantitative easing aux titres notés BBB. Au Danemark et en Suède, si les taux des crédits ont bien baissé, le recul a été plus lent que celui des taux directeurs.

Ce comportement des banques commerciales est expliqué de la manière suivante : elles cherchent à compenser, d'une part, les pertes liées à la rémunération négative sur les dépôts qu'elles ont auprès des banques centrales et, d'autre part, le fait que le coût relatif des dépôts augmente avec la baisse des taux longs. Ce dernier point est particulièrement important à analyser.

En période normale, c'est-à-dire lorsque les taux sont positifs, une baisse des taux courts s'accompagne d'une expansion des crédits à l'économie. En effet, conformément aux enseignements des manuels d'économie, dans la mesure où les banques tendent à avoir des immobilisations dont la rémunération dépend des taux longs et des ressources dont le coût est fonction des taux courts, la baisse de ces derniers améliore la rentabilité des crédits car les taux longs tendent à baisser moins rapidement que les taux courts. Le fait que la rentabilité des crédits s'améliore doit inciter les banques à prêter davantage à l'économie, ce qui doit avoir un impact positif sur le niveau d'activité. La question importante est alors de déterminer dans quelle mesure le raisonnement précédent reste pertinent lorsque les taux courts sont négatifs.

Le graphique 6 montre le taux de croissance annuel des crédits aux secteurs privés non financiers dans les économies où les taux d'intérêt ont été négatifs. Le constat principal est une grande diversité de situations, à la fois entre les pays et dans chaque pays au cours du temps. Cette diversité suggère que l'impact des taux négatifs sur les crédits n'est pas aussi clair que celui qui peut être observé lorsque les taux sont encore en territoire positif.

Graphique 6 : Taux de croissance annuel des crédits au secteur non financier

Source : Données BRI

Shin (2016) explique l'absence de relation claire entre taux d'intérêt négatifs et expansion du crédit en mettant en avant la rentabilité de ces crédits. Il s'agit d'une question faisant l'objet de débats et qui porte en fait sur une question plus large : dans quelle mesure des taux structurellement bas nuisent-ils à la rentabilité des banques ? Selon Shin (2016), le coût des ressources bancaires ne peut pas descendre de manière significative à des taux inférieurs à 0%. Cette résistance sera d'ailleurs d'autant plus importante que le poids des dépôts dans le total des ressources bancaires sera élevé [18]. Rappelons que les banques peuvent craindre qu'une rémunération négative des dépôts conduise à une perte de ressources par conversion de ces dépôts en cash. Cependant, alors même que le coût de la ressource bancaire ne peut pas baisser de manière trop importante, les taux des prêts peuvent quant à eux diminuer sous l'impulsion des taux négatifs et des politiques d'achats de titres par les banques centrales, deux mouvements qui exercent une pression à la baisse sur les taux longs. Autrement dit, la rentabilité des crédits peut diminuer, ce qui incitera les banques à moins prêter.

Dans une étude empirique s'intéressant aux effets de la politique monétaire sur les prêts bancaires lorsque les taux d'intérêt sont bas, Borio et Gambacorta (2017) confirment que les effets des baisses de taux sont loin d'avoir les effets symétriques supposés dans les manuels d'économie. Ils montrent en effet que lorsque les taux d'intérêt ont déjà atteint un niveau bas, alors la réponse de l'offre de crédit à une nouvelle baisse des taux est plus faible. Selon les auteurs, ce résultat repose sur le fait que des taux d'intérêt très bas compriment la rentabilité des crédits bancaires. Les banques sont alors incitées à développer leurs activités dans des segments plus rentables, telle que les activités de marché, au détriment des activités liées au financement de l'économie.

4. Faut-il relever les objectifs d'inflation des banques centrales ?

Un certain nombre d'économistes, parmi lesquels Blanchard et al (2010), Ball (2014) et Krugman (2014) ont suggéré un accroissement des taux d'inflation visés par les banques centrales. Rappelons qu'il existe aujourd'hui une forte convergence des pratiques suivies par les principales autorités monétaires autour d'une cible proche de 2%.

L'argument principal en faveur d'un tel choix concerne la limite des taux d'intérêt zéro. Une inflation objectif plus élevée doit conduire à un accroissement à long terme des taux d'intérêt nominaux, permettant donc aux banques centrales de faire baisser les taux d'intérêt sur une période plus longue avant qu'ils n'atteignent la limite des taux zéro. La relation de Fisher permet de comprendre cela. Elle s'écrit : i = r + π avec i le taux d'intérêt nominal, r le taux d'intérêt réel et π le taux d'inflation anticipée. En supposant un taux d'intérêt réel de long terme de 1%, une hausse de la cible d'inflation de 2% à 4% fait passer le niveau de long terme du taux d'intérêt nominal de 3% à 5%. La banque centrale peut alors obtenir une marge de manœuvre supplémentaire de 200 points de base [19], soit la différence entre 5% et 3%, dans le cadre de la politique monétaire conventionnelle. Ball (2014) rappelle que cette question du niveau de la cible d'inflation est apparue dans un contexte nouveau. Plus précisément, alors que les chocs macroéconomiques négatifs des années antérieures à 1990 s'étaient déroulés dans un environnement d'inflation et de taux d'intérêt nominaux élevés, ceux postérieurs – par exemple le Japon dans la décennie 1990 et la crise financière mondiale de 2008-2009 – sont apparus dans un contexte de faible inflation.

Krugman (2014) avance des arguments plus structurels en faveur d'un relèvement des objectifs d'inflation. D'une part, la stagnation séculaire, hypothèse selon laquelle la croissance économique sera durablement faible, notamment en raison de faibles gains de productivité, suggère que les bas taux d'intérêt vont devenir, non pas une exception, mais une normalité, soulevant alors la question de la capacité des banques centrales à manipuler leur taux d'intérêt avant que l'on atteigne la limite de zéro. D'autre part, comme le montre l'expérience des pays de la périphérie de la zone euro, les salaires nominaux sont rigides à la baisse. Or, obtenir une baisse des salaires réels peut s'avérer très coûteux en termes d'activité lorsque le taux d'inflation est bas.

Les banques centrales sont très réticentes à accroître leur objectif d'inflation parce qu'elles redoutent une perte de crédibilité. Dans cette perspective, Blinder et al (2016) montrent que lorsque la banque centrale de Nouvelle Zélande a augmenté sa cible d'inflation, ce mouvement s'est accompagné d'une hausse des anticipations d'inflation. Cependant, la question importante est de déterminer dans quelle mesure cette éventuelle perte de crédibilité serait coûteuse pour la banque centrale. Si on dispose de peu d'éléments pour apporter une réponse définitive à cette interrogation, on peut malgré tout souligner que de nombreux travaux suggèrent que la crédibilité d'une banque centrale ne réduit pas nécessairement le coût des politiques de lutte contre l'inflation. Ainsi, le ratio de sacrifice – défini par le nombre de points de chômage supplémentaires pour une baisse de 1% du taux d'inflation – n'est pas plus bas dans les pays où la banque centrale est considérée comme crédible (Ball, 2014).

En outre, le fait que les banques centrales rencontrent des difficultés à faire remonter les anticipations d'inflation vers la cible actuelle remet en cause leur crédibilité dans la mesure où elles se montrent incapables d'ancrer les anticipations d'inflation.

Conclusion

Cette contribution a présenté les principales évolutions des politiques monétaires adoptées par les principales banques centrales pendant la crise financière mondiale. Ces politiques ont été amenées à s'adapter à un environnement de taux d'intérêt zéro. Dans cette perspective, les autorités monétaires ont développé des instruments non traditionnels, notamment l'achat massif de titres, et accentué leur politique de communication à travers le forward guidance. Il est sans doute encore prématuré de tirer des enseignements quant à ce que seront les politiques monétaires dans le futur. Dans l'enquête conduite auprès de banques centrales entre février et mai 2016, Blinder et al (2016) ont interrogé ces dernières sur les instruments non conventionnels qu'elles pourraient être amenées à conserver dans un contexte de non crise. Les auteurs soulignent que la politique de communication des banques centrales, qui a connu des développements importants avec le forward guidance, devrait rester très importante. En dépit des désaccords entre les banques centrales, il s'avère que les instruments non conventionnels de la politique monétaire pourraient demeurer dans la panoplie des instruments à leur disposition, et ce, en raison, d'une part, de leur relative efficacité, et, d'autre part, de leur meilleure appréhension par les autorités monétaires liée aux effets d'apprentissage. Dans ce contexte, considérant qu'elles disposent d'instruments efficaces même lorsque les taux d'intérêt atteignent la borne zéro, une hausse de l'objectif d'inflation semble peu probable.

Les banques centrales seront aussi amenées à accorder une place plus importante à la stabilité financière, c'est l'objet de la prochaine contribution (Le renouvellement de la politique monétaire II).

Références :

J.P. Allegret et C. Cornand (2013), "Une analyse informationnelle de la crise financière récente", Revue française d'économie, vol.28, 2013/3, p.213-264.

C. Antonin, C. Blot, P. Hubert, F. Labondance, C. Mathieu, C. Rifflart et V. Touzé (2013), "Politiques monétaires : est-ce le début de la fin ?", Revue de l'OFCE / Analyse et prévisions, n°130, p.225-262.

L. Ball (2014), "The case for a long-run inflation target of four percent", IMF Working Paper, WP/14/92, juin.

B. Bernanke (2012), "Monetary policy since the onset of the crisis", in The Changing Policy Landscape, Symposium Jackson Hole, The Federal Reserve Bank of Kansas City, p.1-22.

B. Bernanke (2009), "The crisis and the policy response", a speech at the Stamp Lecture, London School of Economics, 13 janvier.

B. Bernanke, V. Reinhart et B. Sack (2004), "Monetary policy alternatives at the zero bound: an empirical assessment", Brookings Papers on Economic Activity, n°2, p.1-100.

O. Blanchard, G. Dell'Ariccia et P. Mauro (2010), "Rethinking macroeconomic policy", IMF Staff Position Note, SPN/10/103, février.

A.S. Blinder, M. Ehrmann, J. de Haan et D.J. Jansen (2016), "Necessity as the mother of invention: monetary policy after the crisis", NBER Working Paper, n°22735, octobre.

C. Borio et L. Gambacorta (2017), "Monetary policy and bank lending in a low interest rate environment: diminishing effectiveness ?", BIS Working Papers, n°612, février, à paraître dans Journal of Macroeconomics.

C. Borio et A. Zabai (2016), "Unconventional monetary policies: a re-appraisal", BIS Working Papers, n°570, juillet, in R Lastra et P Conti-Brown (eds), Research Handbook on Central Banking, Edward Elgar Publishing Ltd.

M. Cecioni, G. Ferrero et A. Secchi (2011), "Unconventional monetary policy in theory and in practice", Bank of Italy, Occasional papers, 102, septembre.

R. Clarida (2012), "What has –and has not– been learned about monetary policy in a low inflation environment ? A review of the 2000s", Journal of Money, Credit and Banking, 44 (1), p.123-140.

B. Cœuré (2017), "Central bank communication in a low interest environment", Bruegel Institute, 31 mars.

B. Cœuré (2016), "Assessing the implications of negative interest rates", Yale Financial Crisis Forum, Yale School of Management, New Haven, 28 juillet.

B. Cœuré (2013), "The usefulness of forward guidance", Speech before the Money Marketeers Club of New York, New York, 26 septembre.

G. Eggertsson G. et M. Woodford (2003), "The zero bound on interest rates and optimal monetary policy", Brookings Papers on Economic Activity, 1, p.139-235.

W.B. English, J.D. López-Salido, et R.J. Tetlow (2013), "The Federal Reserve's framework for monetary policy, recent changes and new questions", 14th Jacques Polak annual research conference hosted by the International Monetary Fund Washington D.C., novembre.

M. Falagiarda et S. Reitz (2013), "Announcements of ECB unconventional programs: implications for the sovereign risk of Italy", Kiel Institute for the World Economy, Working papers, n°1866, août.

M. Fratzscher (2013), "Banques centrales : les inconvénients de la communication prospective “forward guidanceˮ", Le Cercle-Les Echos.

J. Gagnon, M. Raskin, J. Remache et B. Sack (2011), "Large-scale asset purchases by the federal reserve : did they work ?", Federal Reserve Bank of New York, Economic Policy Review, mai, p.41-59.

A.G. Haldane, M. Roberts-Sklar, T. Wieladek et C. Young (2016), "QE: the story so far", Bank of England, Staff Working Paper n°624, octobre.

C. Kool et D. Thornton (2012), "How effective is central forward guidance ?", Federal Reserve Bank of Saint Louis Working paper series, 2012-063A, décembre.

A. Krishnamurthy et A. Vissing-Jorgensen (2011), "The effects of quantitative easing on interest rates: channels and implications for policy", Brookings Papers Economic Activity, n°2, p.215-265.

P. Krugman (2014), "Inflation Targets Reconsidered", Draft paper for ECB Sintra conference, mai.

P.R. Krugman (1998), "It's baack: Japan's slump and the return of the liquidity trap", Brookings Papers on Economic Activity, vol.29, n°2, p.137-206.

C. Pattipeilohy, J.W. van den End, M. Tabbae, J. Frost et J. de Haan (2013), "Unconventional monetary policy of the ECB during the financial crisis: An Assessment and New Evidence", De Nederlandsche Bank, DNB Working Paper, n°381, mai.

P.A. Samuelson (1994), "Panel discussion", in J.C. Fuhrer (ed), Goals, guidelines, and constraints facing monetary policymakers, Federal Reserve Bank of Boston, p.229-231.

H.S. Shin (2016), "Bank capital and monetary policy transmission", ECB and Watchers XVII conference, avril.

L. Svensson (2010), "Policy expectations and policy evaluations: the role of transparency and communication", Sveriges Riksbank Economic Review, n°1, p.43-78.

M. Woodford (2013), "Methods of policy accommodation at the interest-rate lower bound", in Global Dimensions of Unconventional Monetary Policy, Symposium Jackson Hole, The Federal Reserve Bank of Kansas City, p.185-288.

J.L. Yellen (2011), "Unconventional monetary policy and central bank communications", The U.S. Monetary Policy Forum New York, New York, février.

J.L. Yellen (2013), "Communication in monetary policy", Remarks at Society of American Business Editors and Writers, 50th Anniversary Conference, Washington, D.C., 4 avril.

Notes :

[1] Dans cette situation, la demande de monnaie est infiniment élastique au taux d'intérêt : comme le taux d'intérêt ne plus baisser, tout accroissement de la quantité de monnaie est absorbé en encaisses de spéculation.

[2] Cette section prend appui sur Allegret et Cornand (2013).

[3] Ainsi, la BCE précise que le programme d'opérations monétaires sur titres annoncé en août 2012 a «pour double objectif de sauvegarder un mécanisme de transmission approprié de la politique monétaire et de préserver l'unicité de la politique monétaire à travers la zone euro en apportant un soutien pleinement efficace permettant d'éviter tout scénario néfaste pouvant gravement compromettre la stabilité des prix dans la zone euro».

[4] La maturité des titres fait référence à leur durée. Par exemple, une obligation d'État à 10 ans aura une maturité 10 ans. Ainsi, l'extension de la maturité signifie que les banques centrales sont amenées à acquérir des titres de plus longue durée qu'auparavant.

[5] Notamment Freddie Mac et Fannie Mae.

[6] Les informations concernant ces programmes sont issues du site Internet de la BCE.

[7] Le spread souverain fait référence à la différence entre le taux des emprunts d'État à 10 ans dans un pays X et le taux des emprunts d'État à 10 ans dans le pays de référence (ici l'Allemagne).

[8] Pattipeilohy et al. [2013] prennent ainsi en compte (i) les injections de liquidité par l'intermédiaire des opérations principales de refinancement, (ii) le programme pour les marchés de titres (Securities Market Programme) et (iii) les opérations de refinancement à long terme (long-term refinancing operations, LTROs) mises en œuvre en décembre 2011 (pour un montant de 490 milliards d'euros) et en février 2012 (pour un montant de 530 milliards d'euros).

[9] Comme le rappellent Svensson (2010) et Antonin et al. (2013), avant même la crise financière de 2008, certaines banques centrales (Nouvelle-Zélande depuis 1997, Norvège depuis 2005 et Suède depuis 2007) avaient déjà mis en œuvre une telle stratégie. Les États-Unis avaient également mis en place cette stratégie de communication à plusieurs reprises lorsque les taux étaient très bas et le Federal Open Market Committee (FOMC) avait introduit de manière implicite la politique de forward guidance dès août 2003.

[10] Coeuré (2017) distingue entre le forward guidance de type «Delphic», dans lequel la banque centrale communique sur le sentier probable de ses instruments de politique monétaire en fonction de ses anticipations concernant la conjoncture sur son horizon temporel de référence, et le forward guidance dit «Odyssean» où elle précise sa fonction de réaction en précisant les relations entre ce qui pourrait advenir dans le futur (par exemple en ce qui concerne les anticipations d'inflation) et ce qu'elle serait amenée à faire en fonction de ces changements. On se situe ici dans une logique d'engagement de la banque centrale.

[11] «Economic conditions are likely to warrant exceptionally low levels of the federal funds rate for some time».

[12] La Banque d'Angleterre conditionne elle aussi, depuis août 2013, sa politique de taux d'intérêt bas à l'évolution du taux de chômage (en spécifiant un seuil de 7%), en précisant qu'une inflation contenue autour de 2% demeure déterminante dans la conduite de la politique monétaire. Voir Antonin et al. (2013).

[13] Les quatre variables clefs intégrées dans le SEP reflètent le mandat dual de la Réserve Fédérale : le taux de croissance du PIB réel, le taux de chômage, le taux d'inflation et le taux d'inflation sous-jacente. Pour plus de développements, voir English et al. (2013).

[14] Aucune cible précise n'est donnée en ce qui concerne un objectif de taux de chômage à long terme.

[15] «The Governing Council expects the key interest rates to remain at present or lower levels for an extended period of time».

[16] Voir aussi Cecioni et al. (2011).

[17] Fratzcher (2013) relève ainsi : « lorsque les responsables politiques promettent d'agir face à certains risques, invariablement les marchés minorent leurs conséquences. En mai dernier, Bernanke a lancé un avertissement sérieux concernant les prises de risque excessives sur les marchés financiers. Cela n'a pas empêché les investisseurs de pousser les indices boursiers à des sommets en dépit d'un redémarrage faible et incertain, tandis que l'indice de volatilité VIX qui traduit la perception des risques par les investisseurs chutait à un niveau plancher jamais atteint depuis le boom des années 2005 et 2006 ». Ce point fait écho à la célèbre citation de Samuelson (1994) : «When Dr. Greenspan says he must do this or that to be in accord with the bond market, I am reminded of a monkey who for the first time has seen a mirror. He sees an image of himself in the mirror and thinks that by looking at the reactions of that monkey-including its surprises-he is getting new information. Well, what Greenspan is getting from the market is what the market heard Greenspan say before, that the Fed is getting worried about inflation, independently worried. Now the truth is, those guys have a lot to lose on overnight decisions. And they are very worried about what the Federal Reserve is going to do» (p.231).

[18] Ce poids est particulièrement élevé au Japon et en Suisse. Il est nettement plus faible au Danemark et en Suède. Shin (2016).

[19] Rappelons que 1 point de base est égal à 0,01%.