Union européenne : Sortir de la crise par l'investissement ?

Auteurs : Mathilde Le Moigne (Princeton University), Francesco Saraceno (OFCE), Sébastien Villemot (OFCE) [1].

Cet article est extrait de L'économie européenne 2016, La Découverte, coll. Repères, février 2016.

Introduction

Envisagé pendant la campagne des élections européennes de 2014 comme moyen de relancer l'économie européenne et de donner corps à la coordination des politiques économiques, le plan Juncker de relance de l'investissement public est en cours de mise en œuvre depuis l'automne 2015. Le manque de recul sur ses effets réels n'empêche pas d'évaluer ex ante ses effets, et de les comparer à ceux du plan Obama de 2009.

Éléments de contexte

L'investissement en Europe est aujourd'hui encore très en deçà des niveaux atteints avant la crise : en 2014, l'investissement privé était en baisse de 12,6% par rapport à 2007 pour l'Union européenne, et de 16% pour la zone euro [2]. Les incertitudes sur la solidité de la reprise et sur les déséquilibres qui persistent au sein de la zone euro empêchent une reprise franche de l'investissement privé, en dépit de conditions externes (notamment la politique monétaire et le prix du pétrole) extrêmement favorables. Le but du plan Juncker, décrit ci-dessous, est de lever les réticences des investisseurs privés en les déchargeant d'une partie du risque financier associé à leurs projets grâce à l'apport de capitaux publics, tout en contribuant à l'amélioration des infrastructures en Europe.

En janvier 2015, la Commission a ainsi présenté une proposition législative établissant le Fonds européen pour les investissements stratégiques (FEIS). La proposition a été entérinée par le Parlement européen en juin 2015, et le fonds devrait être opérationnel à l'automne. Le fonds aura une dotation initiale de 21 milliards d'euros provenant du budget européen pour 16 milliards, et de la Banque européenne d'investissement (BEI) pour les 5 milliards restants. L'objectif est d'utiliser cette dotation pour garantir un investissement additionnel par la BEI sur des projets dont le profil de risque est plus élevé que celui que la charte de la BEI permet de financer, avec pour objectif d'encourager l'investissement privé.

Le fonds pourra être alimenté par des contributions des États membres (non comptabilisées dans le Pacte de stabilité et croissance). Pourtant, au moment où nous écrivons, ceux-ci ont plutôt exprimé leur intention de cofinancer directement les différents projets sans passer par le fonds.

Selon les intentions de la Commission, les 21 milliards de dotation permettraient de garantir une levée de fonds additionnelle par la BEI à travers l'émission d'obligations. Ceci permettrait d'atteindre un montant disponible s'élevant à 60 milliards. Le fonds pourrait ensuite utiliser ces 60 milliards pour cofinancer des investissements du secteur privé à hauteur de 315 milliards, sur trois ans.

L'effet de levier, c'est-à-dire l'effet d'entraînement du financement public sur le financement privé, est donc supposé très important. Il est de 5 si l'on prend comme base de calcul les 60 milliards disponibles pour le fonds ; mais il est encore plus important si l'on traite séparément les montants qui seraient levés par la BEI sur les marchés, et que l'on considère donc que les seules sommes publiques utilisées seraient les 21 milliards de dotation initiale : dans ce cas, l'effet de levier attendu serait de 15.

L'annonce de ce plan intervient alors que plusieurs éléments de la situation actuelle semblent militer pour une relance de l'investissement public en Europe.

Premièrement, la quantité comme la qualité des infrastructures sont en baisse dans les pays européens sur les trente dernières années [IMF, 2014, chap. 3 ; DIW, 2013]. Ceci est la conséquence directe de la diminution des montants alloués à l'investissement public, qui subissent une érosion constante depuis les années 1980, avec une accélération de ce mouvement depuis 2011 (la consolidation fiscale ayant proportionnellement plus pesé sur l'investissement public). Deuxièmement, les taux d'intérêt sont historiquement faibles, ce qui facilite le financement de nouveaux investissements et augmente le périmètre des projets rentables. Troisièmement, l'investissement privé est peu dynamique et, compte tenu des complémentarités existant entre capital public et capital privé, une relance de l'investissement public est donc susceptible d'engendrer un rebond de l'investissement privé. Enfin, dans une situation où la demande globale est insuffisante et où l'appareil productif doit faire face à des enjeux de compétitivité dans un contexte de mondialisation des échanges, l'investissement public présente l'avantage de stimuler simultanément la demande (dans le court terme) et l'offre (dans le long terme). Ces effets largement positifs sont confirmés par des estimations empiriques [Valla et al., 2014 pour le cas européen ; Blinder, 2010 pour le cas américain avec le plan Obama] et par des simulations de modèles [Leeper et al., 2010 ; Bouakez et al., 2014].

L'endettement public élevé de la plupart des pays européens est bien entendu un obstacle à la relance de l'investissement public, et il est nécessaire d'arbitrer entre les bénéfices attendus du fait des nouvelles infrastructures et les coûts engendrés par un endettement plus élevé. Néanmoins, le coût budgétaire des nouveaux investissements pourrait se révéler assez faible, voire nul dans certaines circonstances : compte tenu des multiplicateurs budgétaires potentiellement élevés sur l'investissement public, celui-ci pourrait in fine s'autofinancer (en ce sens que le ratio dette sur PIB resterait inchangé, même avec un financement par la dette ; voir notamment IMF [2014]).

Évaluation du plan Juncker par temps calme

Dans un article récent [Le Moigne et al., 2015], nous avons évalué la capacité du plan à soutenir les dépenses d'investissement et la croissance à long terme ainsi que sa capacité à faire sortir la zone euro de la trappe à liquidité. L'outil que nous avons retenu pour mener cet exercice est un modèle d'équilibre général intertemporel et stochastique avec capital public et agents impatients dit «non ricardiens» (c'est-à-dire contraints dans leurs choix de consommation). Une banque centrale qui réagit à l'inflation et une règle budgétaire qui cible un objectif de dette complètent le modèle. L'exercice est bien entendu limité par le caractère simplifié du modèle et par l'incertitude entourant plusieurs paramètres (tout particulièrement l'élasticité de la production au capital public), mais nous estimons néanmoins être en mesure d'apporter des éléments de réponse pertinents sur l'impact attendu de ce plan, tant en termes qualitatifs que quantitatifs.

L'augmentation de l'investissement public (un «choc positif») a des effets de court terme — pendant la période où le nouveau capital public est construit — et des effets de long terme — quand le stock de capital public est opérationnel et impacte la productivité de l'investissement privé. Deux phases sont donc clairement visibles sur les simulations. Pendant une première phase correspondant au délai de livraison, la demande est stimulée par l'investissement public, conduisant à une hausse de la production, de l'inflation, et donc du taux d'intérêt nominal par réaction de la politique monétaire. L'augmentation du taux d'intérêt cause une éviction de l'investissement privé qui s'estompe quand le taux redescend. Dans un second temps, cet effet de demande disparaît mais est remplacé par un effet d'offre positif avec la mise en service des nouvelles infrastructures : après une chute due à la disparition de l'effet demande, la production repart progressivement et de façon durable au-dessus de son niveau de départ, tandis que l'inflation passe sous la cible de la BCE.

Nous avons dans un premier temps effectué des simulations en «temps normal», c'est-à-dire lorsque l'économie opère à un niveau proche de son potentiel. Le principal enseignement de cet exercice est que les effets attendus du plan Juncker dans ce contexte sont quantitativement très faibles : le pic de l'impact sur le PIB, atteint au bout de trois ans (c'est-à-dire à la fin du délai de livraison), est de seulement +0,4%. De plus, ce résultat est obtenu pour des hypothèses optimistes en termes d'efficacité du capital public et de l'effet de levier. Il n'est guère surprenant : avec un choc de 0,5% du PIB, réparti sur trois ans, on ne pouvait pas s'attendre à un effet massif, même en prenant en compte un important effet de levier privé et le caractère productif des nouvelles infrastructures. Toutefois, si le choc obtenu est en définitive de faible magnitude, il est néanmoins très persistant, ce qui nuance le constat ; ainsi, dix ans après le début du plan, l'impact sur le PIB est toujours de +0,2%.

Du point de vue de l'endettement public, nos simulations indiquent une baisse du ratio dette sur PIB. L'effet de levier privé joue ici un grand rôle : il permet d'augmenter la demande et le stock de capital public productif sans faire monter l'endettement public. Notre simulation est donc cohérente avec les estimations empiriques du FMI [IMF, 2014, p.83] qui montrent qu'en moyenne, dans les pays avancés, un choc d'investissement public entraîne une diminution de l'endettement public.

Pour ce qui est de l'impact sur l'investissement privé, deux effets opposés entrent en jeu. Dans le court terme, c'est un effet d'éviction qui domine : le financement de l'investissement public diminue l'épargne disponible pour le capital privé, à la fois par la hausse de la dette publique et par l'effet de levier.

À moyen terme, c'est-à-dire peu après la fin du délai de livraison, c'est à l'inverse un effet d'entraînement qui domine : la hausse du stock de capital public augmente la productivité marginale du capital privé, ce qui incite à son accumulation, et explique également la persistance du choc.

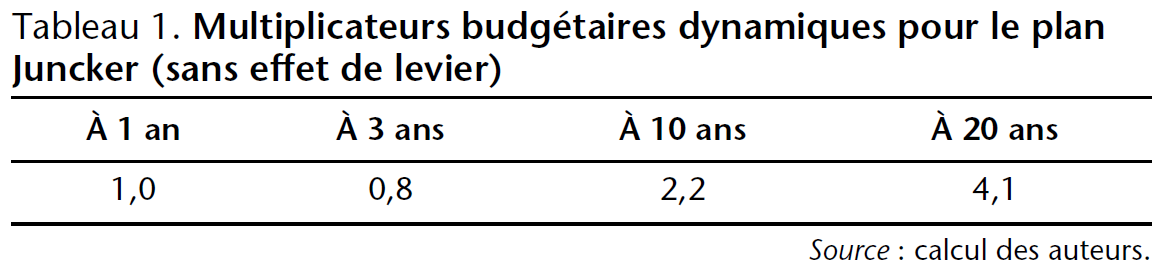

Pour appréhender l'impact de l'argent public utilisé sur l'état de l'économie, nous avons calculé des multiplicateurs budgétaires dynamiques. Dans le contexte de notre modèle, le calcul du multiplicateur est compliqué par l'effet de levier qui tend à magnifier considérablement l'effet d'une dépense publique ; le multiplicateur ainsi obtenu n'est donc pas un multiplicateur budgétaire au sens habituel, puisqu'il incorpore un effet dû à la dépense privée. Dans le tableau 1, nous reportons les multiplicateurs obtenus sans effet de levier, et donc comparables à la définition usuelle du multiplicateur budgétaire.

On constate que, durant le délai de livraison, les multiplicateurs budgétaires sans effet de levier sont significatifs sans être particulièrement élevés, puisqu'ils sont proches de l'unité. Intuitivement, ces multiplicateurs devraient être comparables à ceux obtenus pour un choc de consommation publique, puisque, avant la fin du délai de livraison, le nouvel investissement public n'est pas productif. Il faut noter qu'ici la politique monétaire n'est pas accommodante, et se resserre en réaction au choc de demande ; avec une politique monétaire coopérative, les multiplicateurs durant cette première phase seraient plus élevés. Dans un second temps, avec la mise en production du nouveau capital public, le multiplicateur augmente significativement et dépasse 2.

La conclusion de la première étape de notre analyse est donc que, en dépit d'effets multiplicateurs non négligeables, l'impact en temps normal d'un plan d'investissement tel le plan Juncker est limité en raison de sa taille insuffisante, et ce même si l'effet levier attendu se matérialisait. La réponse de la BCE à l'inflation et l'effet d'éviction, en «temps normal», rendraient négligeable l'impact du plan, qui serait cependant autofinancé (le ratio entre dette et PIB aurait même tendance à diminuer).

Évaluation du plan Juncker par temps agité

Le plan Juncker a été conçu dans une situation exceptionnelle, dans une zone euro qui n'arrive pas à s'extraire de la crise dans laquelle elle est enlisée depuis 2008. Plus précisément, la zone euro se trouve actuellement dans une situation de trappe à liquidité, avec des taux d'intérêt nominaux ayant atteint leur borne inférieure de zéro et une BCE qui ne peut donc plus réagir aux chocs négatifs par le biais de la politique monétaire conventionnelle. Le programme d'assouplissement quantitatif lancé par la BCE vise précisément à sortir de cette situation, et il est encore trop tôt pour affirmer qu'il parviendra à son objectif, même si l'ampleur de l'augmentation annoncée du bilan de la BCE permet de fonder quelques espoirs [3].

Dans un deuxième temps, nous avons donc cherché à déterminer si le plan Juncker pourrait jouer un rôle dans la sortie de la crise de la zone euro. Pour cela, nous avons appliqué au préalable un important choc de demande négatif à notre modèle. Cela revient à faire baisser le taux réel naturel de l'économie en dessous de zéro, et fait donc écho aux théories sur la stagnation séculaire développées notamment par Larry Summers. Le choc est calibré de façon à être suffisamment violent pour installer l'économie à la borne de taux d'intérêt zéro de façon durable.

Ce choc engendre une très forte récession : en l'absence de plan de relance, le point bas de la crise est atteint cinq trimestres après le choc, avec un PIB inférieur de 12% à la tendance d'avant crise (le choc que nous générons est plus important que celui observé en 2009-2010, mais cela est justifié par le fait qu'il est calibré sous l'hypothèse d'une absence totale de réaction du gouvernement).

Dans ces conditions, quelle est la bonne politique macroéconomique à mettre en œuvre aujourd'hui ? Plus précisément, le plan Juncker peut-il nous permettre de sortir définitivement de la trappe à liquidité ? Nous avons tenté de répondre à cette question en faisant la comparaison avec un plan plus ambitieux, celui lancé aux États-Unis par le président Obama au lendemain de la crise financière de 2007-2008.

L'American Recovery and Reinvestment Act (ARRA, ou «plan Obama») a été mis en place dès février 2009 aux États-Unis, avec comme objectif principal de sauver «3 à 4 millions d'emplois». Il s'élevait au total à près de 789 milliards de dollars (5,5% du PIB américain de 2009). On peut distinguer dans ce plan de relance un volet de dépenses courantes (près de 4% du PIB américain de 2009) — consistant essentiellement en abattements fiscaux étalés sur plusieurs années — et un volet d'investissements publics (pour près de 1,5% du PIB), visant la croissance de long terme. Pour ces derniers, l'administration Obama avait privilégié les projets prêts à construire (shovel ready) pour coupler l'effet de relance de court terme à l'effet de long terme sur la productivité. Les premiers montants ont donc été dépensés dès l'été 2009, ce qui représente un délai de réaction à la crise extrêmement court. Dans un souci de comparaison avec le plan Juncker, nous nous concentrons ici seulement sur le volet investissement du plan Obama, en introduisant un délai de livraison estimé à trois ans.

Outre sa mise en œuvre rapide, dès l'entrée en trappe à liquidité (les taux directeurs de la Fed tombant à presque zéro dès le début de l'année 2009), notons que l'American Recovery and Reinvestment Act diffère du plan Juncker en étant nettement plus ambitieux dans les montants dépensés. Le seul volet «investissements publics» du plan Obama est déjà plus de trois fois supérieur au plan Juncker.

Un premier choc de demande négatif, le même dans les deux scénarios, est appliqué, de telle sorte que l'économie se retrouve à la borne de taux d'intérêt zéro, et ce pendant quatorze trimestres. Ensuite vient un choc d'investissement public positif, d'ampleur et à horizons différents, de façon à répliquer le plan Juncker d'une part et le plan Obama d'autre part.

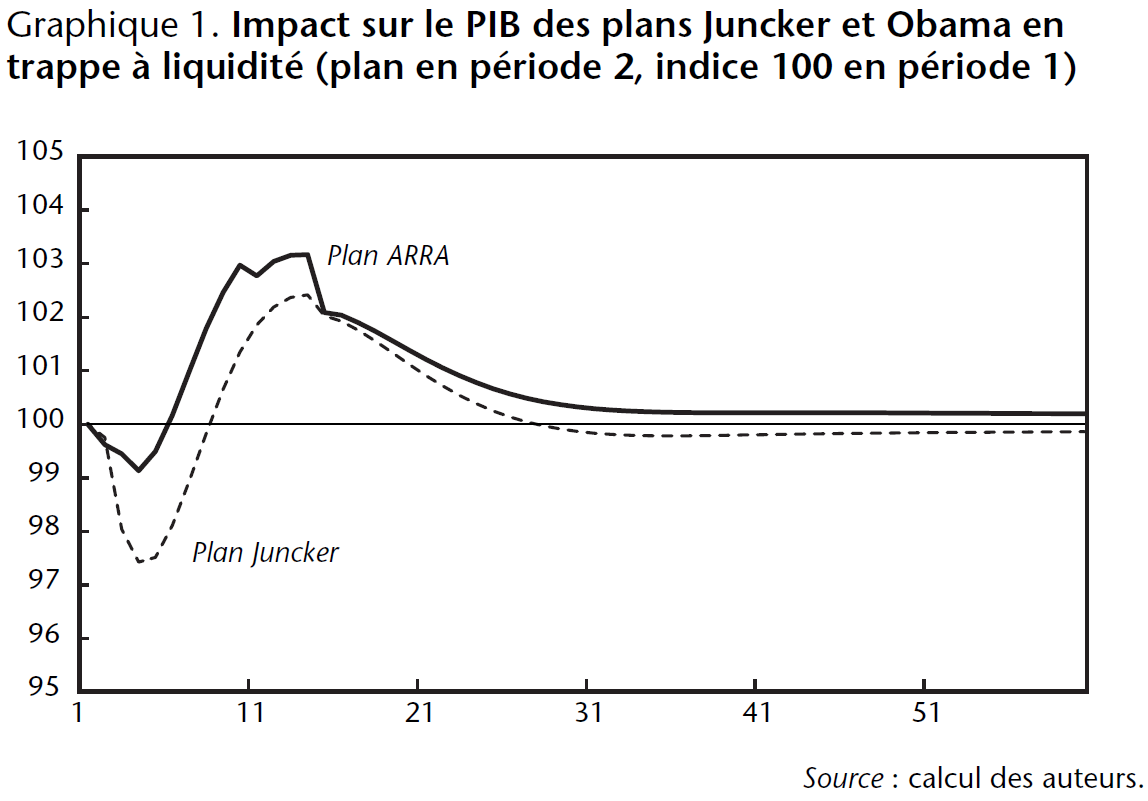

Nous avons tout d'abord comparé les deux plans sous l'hypothèse que le choc d'investissement public intervient immédiatement après le choc de demande négatif. En d'autres termes, nous posons la question de savoir ce qu'il se serait passé si les autorités européennes avaient été aussi réactives que l'administration Obama au point fort de la crise. Le graphique 1 présente le résultat de ces simulations pour le PIB.

Bien que la taille du plan Obama soit suffisamment supérieure à celle du plan Juncker pour permettre à l'économie de rebondir plus rapidement (l'économie sort de sa phase récessive tout juste un an après le lancement du plan de relance dans le cas Obama, tandis qu'il faut attendre près de deux ans pour que le plan Juncker fasse sortir l'économie de la récession), la différence de magnitude entre l'impact des deux projets de relance est limitée : le point bas de la crise se situe à moins de 1% en dessous de la tendance d'avant crise dans le cas du plan Obama, tandis qu'il est de 2,5% dans le cas du plan européen. Ce résultat, surprenant au regard des simulations menées précédemment en «temps normal», montre que la faiblesse du plan Juncker tel qu'il est proposé aujourd'hui par la Commission européenne réside moins dans son ampleur que dans le fait qu'il est mis en place beaucoup trop tard après le début de la crise.

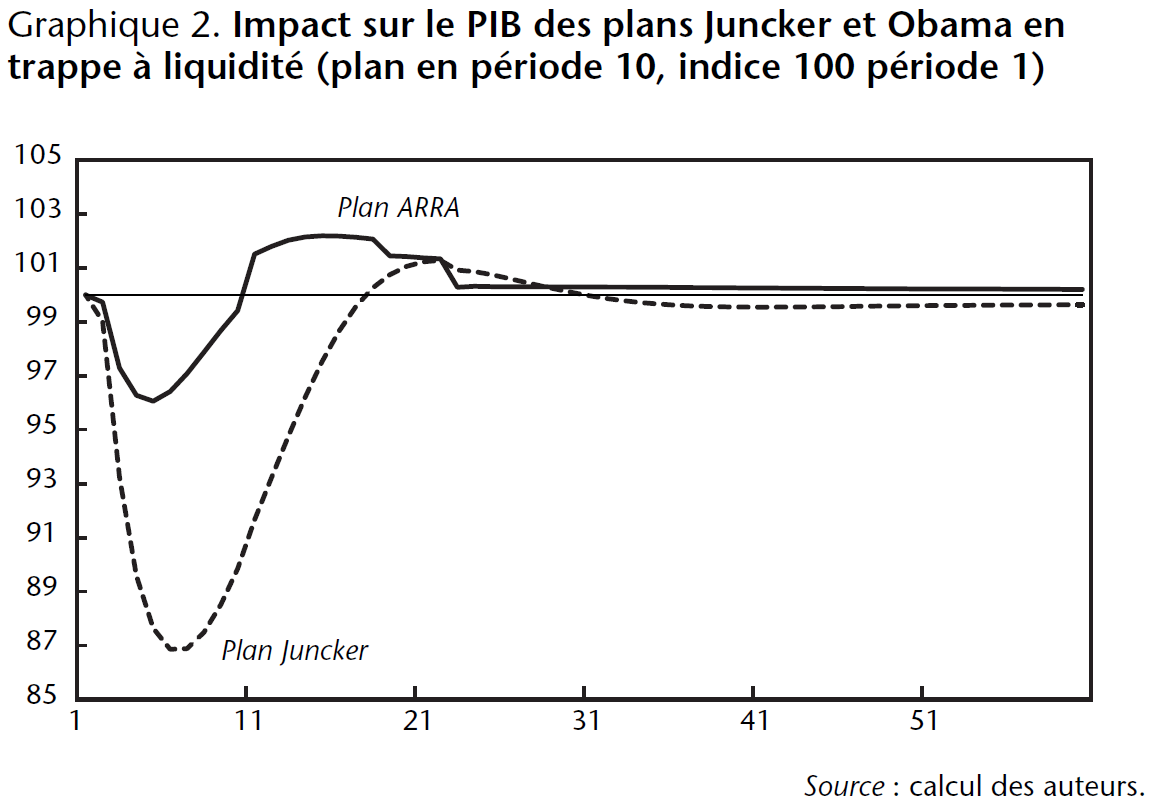

Nous avons effectué une seconde comparaison, complémentaire de la première, afin de comprendre ce qu'il en serait si l'administration Obama avait attendu aussi longtemps que les autorités européennes, et lancé le plan d'investissement dix périodes après le choc de demande négatif. Le résultat de cette simulation sur l'évolution du PIB peut être observé sur le graphique 2.

Bien que le plan Juncker, dans sa configuration actuelle, échoue à faire sortir l'économie de la trappe à liquidité, un plan de relance de l'ordre de grandeur de celui d'Obama, même mis en place tardivement, aurait significativement limité la durée et l'amplitude de la récession. Alors même que, dans notre cadre méthodologique, les agents anticipent le choc déflationniste à venir lorsque le capital public investi devient effectivement productif (du fait du délai de livraison), l'importance des montants investis pour le long terme, couplés — il est nécessaire de le souligner — avec des dépenses courantes de court terme (abattements fiscaux), suffit à réduire la durée de la trappe à liquidité de presque deux ans, la récession de presque trois ans et le PIB ne tombe qu'à – 3% de sa tendance d'avant crise au plus fort de la récession.

De ces deux comparaisons, on peut tirer les deux conclusions suivantes. Si le plan Juncker avait été mis en place dès le début de la crise, avec la même réactivité que le plan de relance américain, sa taille aurait suffi pour tirer les économies européennes hors de la récession. Un plan plus important comme celui mis en œuvre par l'administration Obama n'aurait pas été sensiblement plus efficace. Mais les délais de décision propres à la configuration européenne étant considérablement plus longs qu'aux États-Unis, le plan Juncker dans sa forme actuelle n'est pas assez ambitieux pour permettre une vraie relance de l'économie de la zone euro. Il apparaît que les autorités européennes n'ont pas été assez réactives ni assez audacieuses.

Dans notre modèle l'investissement public a un effet de court terme incertain (la hausse de la demande peut être plus que compensée par l'éviction de l'investissement privé), et un effet positif de long terme dû à l'effet du capital public sur la productivité. Nous montrons dans ce cadre que si le capital public est insuffisamment productif, les multiplicateurs de court terme (à moins de trois ans) ne sont pas fondamentalement différents des multiplicateurs avec capital public productif, ce qui confirme, que dans le court terme, c'est avant tout l'effet demande qui domine. En revanche, à long-terme, les multiplicateurs deviennent négligeables (voire négatifs), puisque l'effet offre n'existe pas dans ce cas-là, et que c'est donc l'effet d'éviction qui domine.

Ce dernier point est important pour nuancer nos conclusions sur le plan Juncker : les projets d'investissements publics choisis par le FEIS doivent engendrer de fortes externalités positives sur la productivité des facteurs privés pour que le plan Juncker ait une chance de contribuer à la sortie de la zone euro de la crise économique. L'architecture du processus politique par lequel les projets d'investissements publics sont choisis (et on rejoint là le problème de lenteur de la réactivité des autorités européennes évoqué précédemment) est donc cruciale pour permettre au plan Juncker d'être efficace.

Notre exercice a bien entendu des limitations intrinsèques, comme la difficulté, que nous partageons avec la littérature sur le sujet, de modéliser les chocs en situation de trappe à liquidité ou encore la difficulté de faire entrer les multiples aspects d'une mesure complexe comme le plan Juncker (ou le plan Obama) dans le cadre simplifié de notre modèle. Même si ces limitations doivent être bien présentes à l'esprit, nous croyons que nos simulations permettent une évaluation quantitative et qualitative qui est cohérente avec la littérature sur l'investissement public et la croissance.

Conclusion

Nous avions débuté notre exercice avec l'idée que le plan Juncker arrivait trop tard dans l'agenda de la crise européenne, et ce indépendamment du fait qu'il soit d'une taille insuffisante (et calculé sur des hypothèses optimistes d'entraînement de l'investissement privé) pour redémarrer la croissance. En somme, nous avions comme a priori qu'il était «trop petit et trop tardif» (too little, too late).

Nos simulations ont confirmé, mais en même temps nuancé, cette idée de départ. Le plan ne semble pas en mesure de sortir la zone euro de la trappe à liquidité, parce que, intervenant après trois ans de crise, il n'est pas en mesure de générer le cercle vertueux entre anticipations d'inflation et productivité nécessaire pour que la dépense privée redémarre.

Pour que le plan soit efficace, il aurait fallu qu'il soit mis en œuvre au début de la crise, avant que l'économie ne s'enlise, ou sinon qu'il soit plus ambitieux (par exemple de l'ordre de 1,5% du PIB, comme c'était le cas pour le plan Obama).

La conclusion apportée par nos simulations est donc que le plan Juncker n'est pas «trop petit et trop tardif», mais plutôt «trop petit parce que trop tardif».

Notre analyse confirme ainsi, de manière indirecte, qu'un défaut majeur de la gouvernance économique européenne est son incapacité à réagir rapidement aux chocs qui frappent l'économie. Une architecture institutionnelle et un processus décisionnel qui pouvaient être adaptés à la période de la grande modération (ou soi-disant telle) ne sont certainement pas en mesure de faire face à la nouvelle ère d'instabilité qui s'est ouverte en 2008.

Repères bibliographiques

ASCHAUER D., «Is public expenditure productive ?», Journal of Monetary Economics, vol.23, n°2, mars 1989, p.177-200.

BLINDER A. S. et ZANDI M., «How the Great Recession was brought to an end», Finance & Development, vol.47, n°4, IMF External Publications, décembre 2010.

BOUAKEZ H., GUILLARD M. et ROULLEAU-PASDELOUP J., «Public investment, time to build, and the zero lower bound», Document de travail du CREST, 2014.

CHRISTIANO L., EICHENBAUM M. et REBELO S., «When is the government spending multiplier large ?», Journal of Political Economy, vol.119, n°1, 1990.

DIW, «Investment for more growth. An agenda for Germany's future», DIW Economic Bulletin, vol.8, août 2013.

EBERTS R. W., «Public infrastructure and regional economic development», Economic Review, vol.26, 1990, p.15-27.

EBERTS R. W. et FOGERTY S., «Estimating the relationship between local public and private investment», Working Paper, n°8703, Federal Reserve Bank of Cleveland, 1987.

EGGERTSSON G. B. et KRUGMAN P., «Debt, deleveraging, and the liquidity trap : a Fisher-Minsky-Koo approach», Quarterly Journal of Economics, vol.127, n°3, 2012, p.1469-1513.

EVANS P. et KARRAS G., «Are government activities productive ? Evidence from a panel of U.S. states», The Review of Economics and Statistics, vol.76, n°1, 1994, p.1-11.

FAGAN G., HENRY J. et MESTRE R., «An area-wide model (AWM) for the euro area», ECB Working Paper Series, vol.47, 2001.

FORNI L., MONTEFORTE L. et SESSA L., «The general equilibrium effects of fiscal policy : estimates for the euro area», Journal of Public Economics, vol.93, n°3-4, 2009, p.559-585.

HOLTZ-EAKIN D., «Public-sector capital and the productivity puzzle», The Review of Economics and Statistics, vol.76, n°1, 1994, p.12-21.

HULTEN C. R. et SCHWAB R. M., «Public capital formation and the growth of regional manufacturing industries», National Tax Journal, vol.44, n°4, 1991, p.121-134.

IMF, «Legacies, clouds, uncertainties», World Economic Outlook, automne 2014.

LEEPER E. M., WALKER T. B. et YANG S.-C. S., «Government investment and fiscal stimulus», Journal of Monetary Economics, vol.57, n°8, 2010, p.1000-1012.

LE MOIGNE M., SARACENO F. et VILLEMOT S., «Le plan Juncker peut-il nous sortir de l'ornière ?», Revue de l'OFCE, n°144, 2015.

MUNNELL A. H., «How does public infrastructure affect regional economic performance ?», New England Economic Review, septembre 1990, p.11-33.

RATTO M., ROEGER W. et IN'T VELD J., «Quest III : an estimated DSGE model of the euro area with fiscal and monetary policy», European Commission Economic Papers, vol.335, 2008, p.1-58.

TATOM J. A., «Should government spending on capital goods be raised ?», Review - FRB of St. Louis, vol.73, n°2, 1991, p.3.

VALLA N., BRAND T. et DOISY S., «A new architecture for public investment in Europe : the Eurosystem of Investment Banks and the Federal Fund», Policy Brief, n°4, CEPII, juillet 2014.

Notes

[1] Les auteurs tiennent à remercier Thibault Libert, Jean Barthélemy, Johannes Pfeiffer et Xavier Ragot pour leur aide et leurs conseils précieux durant la rédaction de cet article.

[2] Source : Commission européenne, base de données Ameco.

[3] Voir F. Labondance, "La Banque centrale européenne et la stabilité financière", L'économie européenne 2016, La Découverte, coll. Repères, février 2016.

Pour aller plus loin

Le plan Juncker, dernière chance pour la croissance européenne ?, une conférence-débat des Journées de l'économie de novembre 2016. Avec Jérôme Creel (OFCE), Bruno Farber (Ginkgo Advisor), Marc-Olivier Strauss-Kahn (Banque de France), Natacha Valla (Banque européenne d'investissement), Jean-Pierre Robin (Le Figaro).

Relancer l'investissement public : un impératif pour la croissance, interview de Xavier Ragot (OFCE) par Xerficanal (17/01/2017).

Pour le cas spécifique de la France : Mieux investir au service de la croissance, Note d'analyse de France Stratégie, 7/02/2017.