Sortie de l'euro

Selon l'enquête Ipsos/Steria «Fractures françaises» de janvier 2014, 33% des Français souhaitent que la France sorte de la zone euro et cette opinion a progressé de 5 points en un an. S'il s'agit d'une opinion encore minoritaire, elle n'est plus négligeable. La sortie de l'euro est d'ailleurs préconisée au-delà du Front national et elle a été un des thèmes proéminents de la campagne électorale européenne. Une dissolution de l'Union monétaire européenne et une reprise du contrôle national des monnaies rétabliraient-elles la stabilité et la croissance ? Cet article examine les différents arguments avancés par les partisans d'une sortie de l'euro et évalue leurs conséquences économiques.

Récupérer une variable d'ajustement

L'adhésion à la zone euro prive ses membres d'une variable d'ajustement clé en cas de retournement macroéconomique. L'argument est le suivant : une dévaluation permettrait des gains de compétitivité plus rapides et bien moins coûteux socialement que des années de récession et de désinflation salariale telles que les pays périphériques en subissent depuis 2010.

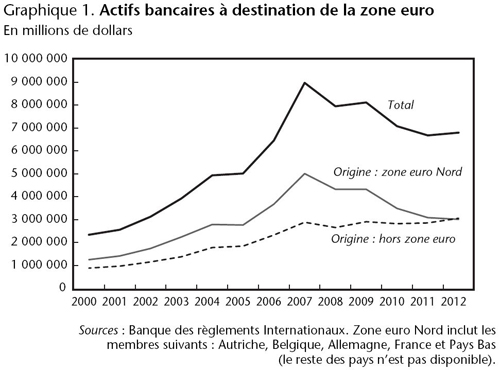

En effet, la liberté des capitaux, assurée par l'Acte unique européen en 1986, a favorisé les transferts d'épargne en Europe. Mais, en 2010, la découverte de la manipulation des comptes grecs, la chute du prix de l'immobilier en Espagne et en Irlande et le ralentissement économique suite à la crise des subprimes ont déclenché une fuite de capitaux des investisseurs du nord de l'Europe. Ainsi, le graphique ci-dessous qui montre les actifs bancaires à destination de la zone euro indique qu'en 2010 les actifs bancaires ont fortement chuté et que cela était entièrement dû à une baisse des actifs détenus par les investisseurs du nord de la zone euro. Le reste du monde a même augmenté légèrement ses investissements pendant la période.

Cette fuite de capitaux de l'intérieur a entraîné un assèchement des ressources financières pour les pays touchés par la défiance des investisseurs, ce qui a exacerbé le ralentissement économique et la hausse du chômage. C'est l'effet pervers de l'adoption d'une monnaie commune avec une circulation parfaite des capitaux sans autre ajustement possible : l'effet d'un choc est plus important que si les capitaux étaient immobiles. L'ajustement ne peut pas se faire par une dépréciation de la monnaie, qui rendrait le pays plus compétitif et lui permettrait de relancer son économie par les exportations. Au lieu de cela, les gains de compétitivité se font douloureusement par la baisse des salaires, en termes réels. Autrement dit, en l'absence d'une flexibilité des changes, les salaires sont devenus la variable d'ajustement en zone euro. Pour être plus compétitifs, les Brésiliens peuvent dévaluer leur monnaie alors que les Portugais, eux, doivent baisser leurs salaires.

Une solution serait donc de rendre aux pays les plus touchés par la crise la flexibilité de leur change en renonçant à la monnaie unique. Une dévaluation permettrait de réduire la pression sur les salaires. Les gains de compétitivité nécessaires pour compenser la fuite des capitaux seraient alors automatiques. Quel serait l'impact économique ?

Par exemple, on peut s'inspirer d'une étude réalisée par l'OFCE [1] pour anticiper les effets macroéconomiques qu'une dévaluation aurait sur l'économie française. Dans le cas d'une dévaluation isolée de 10% en France, le surcroît d'activité serait de 1,2 point dès la deuxième année et de 190.000 emplois au bout de trois ans. Cependant, l'hypothèse d'une dévaluation isolée est irréaliste et il faut plutôt tabler sur une dévaluation simultanée des pays au déficit courant. L'OFCE estime qu'«une dépréciation de 10% de l'euro face à l'ensemble des monnaies (hors zone euro) entraîne un gain de compétitivité-prix à l'exportation pour la France vis-à-vis du reste du monde. Les autres pays de la zone euro bénéficient du même gain de compétitivité sur l'ensemble des marchés à l'exportation. Dans ce cas, l'effet sur l'activité serait de 0,3% la première année, de 0,5% au bout de trois ans, et nul au bout de neuf ans. Sur le marché du travail, une telle dépréciation entraînerait la création de 22.000 emplois la première année et de 74.000 emplois au bout de trois ans». Si l'exercice simulé par l'OFCE n'est pas celui d'une sortie simultanée de l'euro, il donne une bonne indication des effets macroéconomiques d'une dévaluation. Ces effets sont significatifs mais ils ne représentent pas une solution miraculeuse.

Rétablir la souveraineté

Etant donné que les États européens ont été soumis à la pression des marchés et que les gouvernements semblent avoir répondu au garde à vous à cette pression, un argument courant en faveur d'un retour aux monnaies nationales est qu'il permettrait de s'affranchir des marchés financiers.

Pourtant, la majorité des propositions en faveur d'un retour au franc a pour principe commun un taux de change fixe et ajustable pour les monnaies nationales [2]. Or un pays qui décide d'ancrer sa devise à une autre monnaie est plus que jamais soumis au jugement des marchés financiers. Si ceux-ci considèrent que la parité n'est pas réaliste, ils spéculent à la baisse. Par exemple, avant l'euro et depuis 1979, nos monnaies étaient fixées les unes aux autres par le système monétaire européen, un mécanisme de change qui impliquait que toutes les monnaies variaient de concert. Or, en 1992, une série d'attaques spéculatives menées par George Soros entraîna une forte dévaluation de la livre sterling. En effet, le Royaume-Uni venait de subir l'éclatement d'une bulle immobilière, les taux d'intérêt élevés freinaient l'activité et le pays était en récession. Les marchés financiers considéraient que la livre sterling était surévaluée et ont parié sur sa dévaluation. La Banque d'Angleterre ne résista pas aux 10 milliards de livres de ventes à découvert réalisées en quelques jours par Soros, suivi notamment par JP Morgan et Bank of America, et la livre sterling décrocha de 15% en quelques jours.

Les mêmes causes produisent les mêmes effets. Le retour aux monnaies nationales mettrait leur évaluation sous l'appréciation des marchés financiers. Etant donné la puissance financière acquise par les géants bancaires depuis vingt ans, aucune banque centrale nationale ne saurait résister à une attaque coordonnée. Par exemple, aujourd'hui, les actifs de la Deutsche Bank représentent plus de dix fois le PIB du Portugal ou de la Grèce. De plus, l'innovation financière depuis vingt ans a fourni aux spéculateurs des instruments sophistiqués échappant à la surveillance des régulateurs.

Effacer la dette en euros

Rétablir le franc permettrait de payer ses dettes dans une monnaie qu'on émet. On lit dans le programme du Front national [3] que le retour au franc ne poserait aucun problème car les dettes émises en contrat de droit national peuvent légalement être libellées en nouvelle monnaie nationale, selon la nouvelle parité fixée. Mais ceci n'est pas le cas pour la dette privée.

En cas de dévaluation de 20% du franc, toutes nos dettes vis-à-vis de créanciers étrangers s'accroîtraient de 20%. Cela pose un problème si les salaires des ménages et le chiffre d'affaires des entreprises ne progressent pas, ce qui est le plus réaliste à court terme. Les ménages et les entreprises verraient alors leur situation financière se dégrader de 20%, ce qui revient à une faillite. Or l'agent le plus endetté dans une économie est le secteur des entreprises car elles financent leur investissement à crédit. Et la dette privée externe pèse lourd dans notre économie ouverte : en France, le montant dû par des Français à des créanciers étrangers est de 2.370 milliards d'euros c'est-à-dire 1,5 fois le PIB. Aussi, la sortie de l'euro entraînerait une crise de la dette privée et une série de faillites dans le secteur productif.

En conclusion, le principal défaut de la zone euro est devenu évident après la crise financière de 2008. Certains Etats ont dû emprunter massivement pour renflouer leurs banques suite à l'éclatement de la bulle immobilière (Espagne et Irlande), pallier la chute des recettes fiscales et la hausse des dépenses dues au ralentissement de l'activité économique (Portugal et Italie). L'absence de transferts fiscaux entre membres de la zone a alors été fatale. Le stock de dette publique dépasse le volume d'activité dans certains pays. Les retraits massifs de capitaux doivent pouvoir être compensés par des transferts fiscaux. Il faut compléter l'union monétaire en nous dotant de l'instrument budgétaire. Entamer une union budgétaire et fiscale partielle est une solution crédible pour avancer avec l'euro. Cela permettrait de relâcher la contrainte en fournissant une variable d'ajustement autre que les prix et les salaires. Cela signifie plus de fédéralisme.

Notes :

[1] OFCE, «France : tenue de rigueur imposée», Revue de l'OFCE, collection «Analyse et Prévisions», n°129, 2013, et Bruno Ducoudré et Eric Heyer, «Que peut-on attendre d'une baisse de l'euro pour l'économie française ?», Blog de l'OFCE, 16 mai 2014.

[2] Une liste non exhaustive des propositions françaises : J. Mazier : «Le futur de l'euro», miméo, 19th Conference on Alternative Economic Policy in Europe, 20-22 sept. 2013. J. Sapir et P. Murer : «Les scenarii de dissolution de l'euro», Fondation Res Publica, 2013.

[3] «Tout ce qu'il faut savoir sur la fin de l'euro», document Front national téléchargé le 11 juin 2014.