Zone euro et spécialisation productive

Que dit la théorie sur les effets de l'intégration monétaire dans une zone géographique ?

La théorie des zones monétaires optimales (ZMO) : les conditions de fonctionnement d'une union monétaire

• L'article fondateur de l'économiste canadien Robert A. Mundell sur les ZMO [1] établit quels sont les critères économiques pour qu'une zone monétaire soit viable. Sa théorie et ses développements ultérieurs permettent de juger de l'intérêt de l'adoption d'une monnaie unique par plusieurs pays d'une même zone géographique, en fonction des coûts et des bénéfices de l'union monétaire. Ce cadre d'analyse va alimenter les débats sur le bien-fondé de la création d'une monnaie européenne [2]. Le gain de la participation à une union monétaire est principalement microéconomique : l'existence d'une monnaie commune diminue les coûts de transaction dans les échanges intra-zone grâce à la disparition des frais et risques de change, permettant une croissance plus forte dans la zone et un approfondissement de l'intégration commerciale. Les coûts sont macroéconomiques : à la perte d'autonomie de la politique monétaire s'ajoute la perte du taux de change comme instrument de stabilisation conjoncturelle. Ces coûts surviennent de manière aigüe en cas de chocs asymétriques et de rigidité des prix et des salaires ; les pays n'ont alors pas intérêt à adopter une monnaie unique. Inversement, plus les fluctuations de la zone sont semblables (résultat de chocs de même nature et synchronisés), plus les coûts de la perte de l'instrument monétaire sont faibles car la politique monétaire commune permet alors de faire face aux chocs affectant la zone, notamment grâce à l'instrument du taux d'intérêt. Selon Mundell, une diversification sectorielle des économies atténue aussi les coûts de l'intégration monétaire car elle réduit l'impact des chocs extérieurs affectant une catégorie particulière de produits. L'existence d'autres mécanismes de stabilisation accroît les bénéfices de l'union monétaire : la mobilité des facteurs de production entre pays, en particulier du travail (déplacement de la main d'œuvre d'une région à l'autre) ; l'utilisation de la politique budgétaire ou des transferts budgétaires interrégionaux. Ainsi, la théorie des ZMO a explicité les conditions requises pour que des pays intégrés commercialement entrent dans une union monétaire : la prédominance des chocs symétriques, la flexibilité des marchés du travail et des capitaux, l'efficacité des mécanismes d'ajustement alternatifs en cas de choc asymétrique (instrument budgétaire et fiscal).

La zone euro apparaît alors comme une zone monétaire imparfaitement optimale du fait de la faible mobilité du facteur travail à l'intérieur de l'UE (coût élevé des migrations, d'où un ajustement par le chômage), mais également, dans une certaine mesure, du capital physique, et du fait d'une insuffisante flexibilité des salaires.

• La théorie de l'endogénéité : Les travaux ultérieurs se sont focalisés, à la suite de Frankel et Rose [3], sur le caractère endogène de l'optimalité d'une union monétaire. Le modèle de Frankel et Rose indique que l'intensification des échanges à l'intérieur de la zone consécutive à l'unification monétaire renforce la convergence des cycles économiques, puisque l'offre dans chacun des pays de l'union est de plus en plus dépendante de la demande des autres pays, ce qui favorise la transmission des chocs entre les économies nationales. Ils supposent pour cela qu'une spécialisation intrabranche tend à se développer avec l'expansion du commerce bilatéral et que les structures productives des pays se rapprochent. Ainsi les pays sont affectés de manière identique par les chocs sectoriels. L'adoption d'une monnaie unique tendrait donc à homogénéiser et à synchroniser les fluctuations conjoncturelles au sein de la zone monétaire (fluctuations de même ampleur et points de retournement en même temps). Dans ces conditions, il n'est pas nécessaire de respecter des critères de convergence pour rentrer dans l'union monétaire puisque la convergence des économies membres est endogène, elle est le résultat de la création de la monnaie unique et de la politique monétaire commune. En d'autres termes, une union monétaire devient optimale a posteriori grâce aux dynamiques endogènes. Cette thèse a été confortée par l'expérience de l'euro puisqu'on a constaté dans les faits une plus forte corrélation des cycles au sein de la zone euro entre 2000 et 2008 (baisse et reprise de l'activité aux mêmes moments). Des pays comme l'Espagne ou la Grèce qui avaient des fluctuations très différentes des autres pays membres avant leur entrée dans la zone euro ont vu leurs cycles se rapprocher fortement de ceux-ci. Pour Jean-Claude Trichet, cette convergence devait être établie avant l'entrée dans la zone euro et il suffirait de respecter les critères de convergence pour que l'union monétaire fonctionne. Nul besoin d'une politique budgétaire commune, la politique monétaire unique serait suffisante et efficace avec le rapprochement des cycles conjoncturels.

Ainsi, la zone euro semblait fonctionner dans les premières années de sa création, puisque tous les indicateurs convergeaient : taux d'intérêt, taux d'inflation, taux de chômage... Elle devenait de plus en plus "optimale". Cependant, parallèlement, les structures productives des différentes économies évoluaient différemment, les spécialisations qui se développaient étaient de plus en plus interbranche plutôt qu'intrabranche, avec une spécialisation industrielle croissante au Nord et une désindustrialisation au Sud.

La théorie de la spécialisation de Paul Krugman

Paul Krugman [4] a proposé une autre interprétation des effets d'une union monétaire dans un article de 1993 en montrant qu'elle tend à générer moins de diversité productive et de l'hétérogénéité entre pays. Son analyse repose sur la théorie du commerce international. L'intégration monétaire développe les échanges au sein de la zone monétaire et incite les pays à se spécialiser selon leurs avantages comparatifs. Avec la disparition du risque de change et l'intensification de la concurrence, les entreprises vont localiser leurs activités là où la dotation factorielle est la plus avantageuse pour leurs activités afin d'être plus efficaces : les productions de biens sophistiqués à forte valeur ajoutée se regroupent dans les régions les mieux dotées en travail qualifié et en capital, les productions de gamme moyenne ou basse, ou les segments de production plus travaillistiques (biens intermédiaires), sont implantés dans les régions où le facteur travail est moins coûteux, etc. Une spécialisation interbranche des régions se développe. Les phénomènes d'agglomération d'activités semblables sont renforcés par des économies d'échelle et des effets d'externalités les incitant à se rapprocher. Les structures productives des pays membres tendent donc à diverger après la création de l'union monétaire. Krugman prédit alors que l'unification économique et monétaire européenne va conduire à une concentration des activités industrielles dans certaines régions et que les chocs asymétriques vont augmenter, diminuant l'optimalité de la zone.

Pour appuyer son raisonnement, Krugman compare la zone euro virtuelle aux Etats-Unis constitué d'Etats fédérés économiquement très hétérogènes en raison d'une forte spécialisation régionale. Il prend l'exemple d'un Etat, le Massachusetts, spécialisé dans l'informatique et l'équipement militaire de précision, qui a connu une croissance dynamique jusqu'à la fin des années 1980 grâce aux commandes publiques adressées à l'industrie de l'armement et au boom immobilier. Mais son économie s'est effondrée au tournant des années 1990 en raison notamment de la diminution du budget de la défense (fin de la Guerre froide). De plus, beaucoup d'entreprises du secteur informatique ont migré vers la Silicon Valley, le nouveau berceau de la haute technologie. Le Massachusetts connaît une chute des prix immobiliers et une importante hausse du chômage. Ne pouvant dévaluer sa monnaie ou mettre en œuvre une politique monétaire expansionniste pour sortir de cette crise, il perd des habitants, ce qui contribue à rétablir son taux de chômage à un niveau proche de la moyenne nationale.

Pour Krugman, l'expérience du Massachusetts illustre les difficultés auxquelles l'UEM devra faire face : comme les différentes régions des Etats-Unis, les économies de l'UEM vont connaître une disparité croissante de leurs niveaux de croissance de long terme en se spécialisant, et les crises régionales vont probablement se multiplier. Le processus - inévitable - de spécialisation productive au sein de l'UEM risque d'entraîner, non pas une synchronisation des cycles comme l'affirment Frankel et Rose, mais une désynchronisation, car des économies plus spécialisées deviennent plus sensibles à des chocs sectoriels (modification des conditions d'offre et de demande affectant un secteur particulier) et des économies hétérogènes connaissent par conséquent des chocs asymétriques et des fluctuations divergentes. Avec la disparition de l'instrument du taux de change et une politique monétaire unique, les économies régionales devront s'ajuster à ces chocs par une mobilité croissante des facteurs entre pays, ce qui engendrera des inégalités de développement et de niveaux de vie entre régions. Krugman émet alors des doutes sur la viabilité d'une union monétaire européenne en l'absence de fédéralisme budgétaire. Aux Etats-Unis, les transferts budgétaires au niveau fédéral jouent un rôle stabilisateur en permettant une redistribution automatique entre régions en cas de chocs asymétriques, alors que «the minor size of the EC budget poses questions about how an integrated EC economy will actually function» (avec la taille minime du budget de l'UE, on se demande comment l'économie européenne intégrée va réellement fonctionner).

Avec du recul, on peut en effet constater que l'unification monétaire et l'approfondissement de l'intégration économique en Europe ont conduit à une convergence des cycles conjoncturels dans un premier temps, mais aussi à une spécialisation productive croissante des économies. Cette hétérogénéité structurelle tend à générer des déséquilibres et des divergences dans un certain nombre d'indicateurs économiques entre pays depuis la crise de 2008 (taux de croissance, taux de chômage, évolution des salaires, balances courantes...).

La spécialisation productive au sein de la zone euro : le cas de l'automobile

L'évolution de production automobile après la création de l'euro

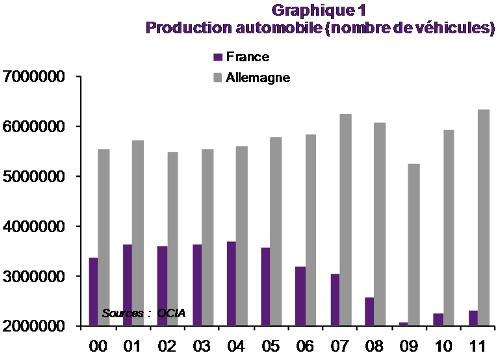

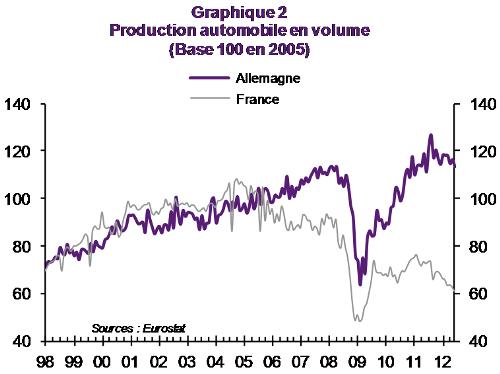

L'industrie automobile est particulièrement emblématique du processus de spécialisation productive au sein de la zone euro. Au milieu des années 1980, l'Allemagne produisait 38% des automobiles européennes et la France 31% (Krugman, 1993 [4]). Après l'union monétaire, entre 2000 et 2012, la production automobile a diminué de 35% en France (plus d'un million de véhicules), tandis qu'elle a augmenté en Allemagne (voir graphiques 1 et 2). En 2011, l'Allemagne a produit plus de 6 millions de véhicules sur son territoire contre un peu plus de 2 millions en France. La moitié des véhicules fabriqués dans la zone euro sont allemands, contre 35% en 2000 !

L'Allemagne a donc renforcé sa spécialisation dans l'industrie automobile. La production automobile augmente également en Autriche, Slovaquie et Slovénie, alors qu'elle baisse en France, en Espagne et en Italie. Comme aux Etats-Unis, la production automobile tend à se concentrer dans les régions les plus industrielles (le Midwest aux Etats-Unis, l'Allemagne et l'Europe centrale dans l'UE).

Les stratégies différentes des constructeurs automobiles français et allemands

La spécialisation productive des économies nationales est le résultat des stratégies de localisation et de positionnement des entreprises, donc de choix microéconomiques et non de décisions des Etats.

• Dans le cas de l'automobile, les constructeurs français ont conservé la production des modèles de grosses cylindrées en France, comme la Peugeot 508 ou la Citroën C5, et ont progressivement délocalisé la fabrication des petites cylindrées, pour lesquelles ils gardent des parts de marché importantes, vers des pays à bas coûts : l'Europe du Sud (Espagne, Portugal), l'Europe de l'Est (République Tchèque, Slovénie, Slovaquie), et plus récemment l'Afrique du Nord et la Turquie (Renault-Nissan). Les entreprises ont en effet cherché à améliorer leur compétitivité-prix pour les modèles d'entrée de gamme vendus à bas prix. Ces véhicules fabriqués ou assemblés à l'étranger sont en partie réimportés pour le marché français, une part étant destinée au marché local. Ce mouvement a été d'autant plus marqué que la spécialisation des constructeurs français sur ce segment de la gamme s'est renforcée, en particulier pour l'entreprise Renault. Cette dernière, dont les marques restent les plus vendues en France, s'est lancée depuis longtemps dans l'externalisation (Mégane en Espagne, Clio puis Twingo 2 en Slovénie...) [5]. Peugeot envisage aussi de produire à terme tout son segment des petites voitures de milieu de gamme en Europe de l'Est. Durant les années 2000, la délocalisation d'une partie de la production automobile française a surtout bénéficié aux pays d'Europe de l'Est.

• Les constructeurs allemands, davantage positionnés dans le haut de gamme, qui n'est pas pénalisé par le coût de la main d'œuvre ou l'euro fort, ont développé une autre stratégie de localisation. Ils ont conservé l'assemblage final sur le territoire allemand et externalisé la production de pièces détachées vers l'Europe de l'Est (République tchèque, Pologne) où la main d'œuvre est relativement qualifiée mais moins coûteuse. Ils se sont donc engagés dans la voie de la "segmentation de la chaîne de valeur" (voir graphiques ci-dessous). Ainsi, la production en Allemagne des véhicules haut de gamme, comme la marque Audi de Volkswagen, a progressé après 2006. L'essentiel de la valeur ajoutée de l'industrie automobile est donc produit sur le sol allemand, puisque la conception et l'assemblage, les étapes de la production qui créent le plus de valeur ajoutée, restent localisées en Allemagne. Cela permet aux constructeurs allemands de réaliser des marges importantes même si l'euro s'apprécie.

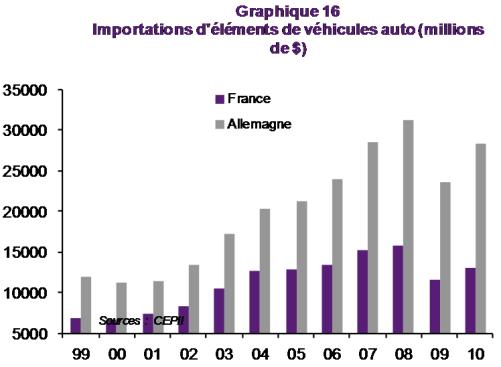

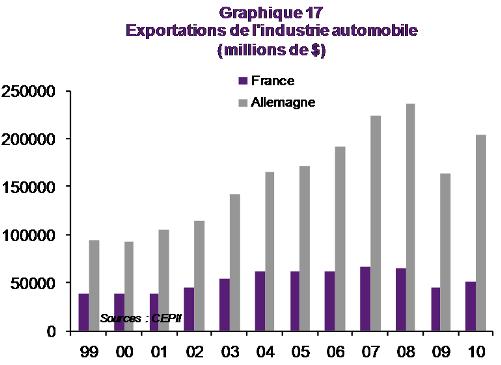

Les importations et exportations de pièces et d'équipements automobiles sont en hausse en Allemagne car les constructeurs ont externalisé des segments de la production, alors qu'en France ils ont externalisé toute une partie de la production (les petites cylindrées).

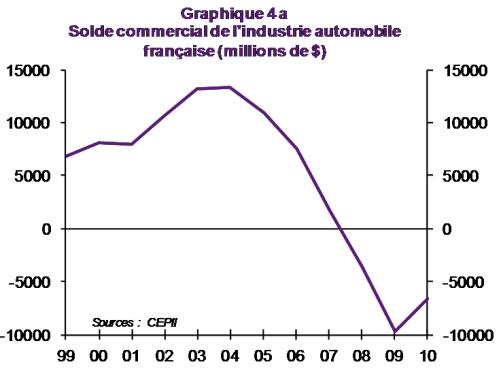

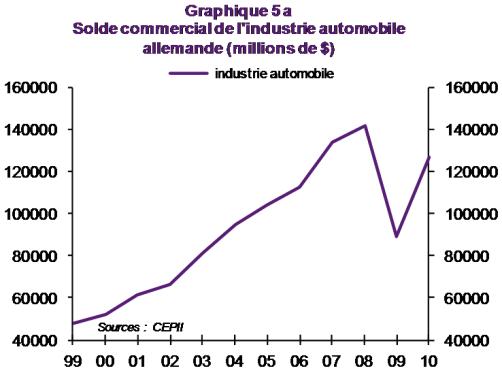

• Ces stratégies de localisation et de gamme ont un impact important sur les échanges extérieurs [6]. Le solde commercial de l'industrie automobile française (véhicules et pièces détachées) diminue après 2004, contribuant à la dégradation du déficit extérieur de la France. Inversement, celui de l'Allemagne s'élève en raison du dynamisme de ses exportations et participe à l'accroissement de l'excédent extérieur allemand après 2000 (voir graphiques ci-dessous). L'Allemagne a conforté sa position de premier exportateur mondial de l'industrie automobile grâce à une production domestique en hausse et une spécialisation dans des modèles haut de gamme bénéficiant d'un avantage de compétitivité hors prix et dont la vente permet de dégager beaucoup plus de marges. Ainsi, Volkswagen a l'ambition de devenir le premier constructeur mondial d'ici 2020.

L'impact des coûts salariaux

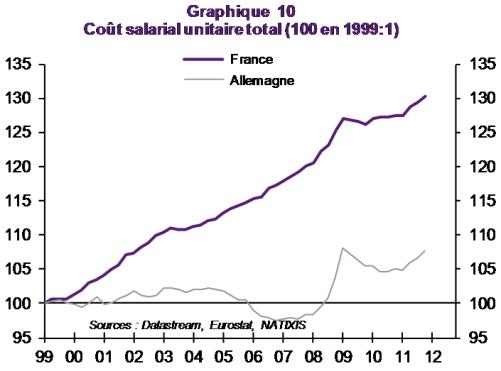

L'évolution du coût salarial en France n'a pas été favorable au maintien de la production automobile sur le sol français. Aujourd'hui, le coût salarial unitaire en France (cotisations sociales comprises) est légèrement supérieur au coût salarial unitaire en Allemagne alors qu'il était inférieur avant la mise en place de la zone euro (voir graphique ci-dessous).

Mais, si le salarié français coûte un peu plus cher que le salarié allemand, son salaire net est plus bas. Ceci s'explique par des politiques fiscales divergentes mises en œuvre dans les deux pays : au cours des années 2000, l'Allemagne a augmenté la TVA et diminué les cotisations sociales des entreprises, ce qui a allégé le coût salarial unitaire, tandis que la France a réduit les impôts indirects. Le coût salarial français est donc trop élevé pour le niveau de gamme des constructeurs français, ce qui les a incités à délocaliser leur production pour pouvoir rester compétitifs. Résultat : la production automobile sur le territoire français tend à diminuer, au profit notamment de l'Espagne qui produit désormais plus de véhicules que la France, ou de la Slovaquie. En Allemagne, la progression limitée du coût du travail a permis d'améliorer la compétitivité-coût des entreprises automobiles (tout en maintenant leur compétitivité hors prix) et de continuer à gagner des parts de marché.

De plus, le modèle de cogestion allemand permet une gestion souple de la main d'œuvre en période de crise en évitant de recourir aux licenciements massifs (flexibilité quantitative interne). Par exemple, lors de la crise de 1992, les ouvriers de Volkswagen ont accepté une réduction du temps de travail sans compensation salariale (32h payées 32h). Par la suite, les pertes de salaire nominal ont pu être compensées par des hausses grâce à la bonne santé du groupe. Volkswagen a accordé des augmentations de salaires en 2011 et 2012 et tous ses salariés ont perçu des primes de participation de plus de 7000 euros en 2012 et 2013. Ces rattrapages salariaux ont concerné l'ensemble de l'industrie automobile allemande ; ainsi, en 2012, tous les salariés de la branche ont reçu des primes exceptionnelles d'un montant minimum de 4000 euros.

Quelle croissance à long terme pour la branche automobile ?

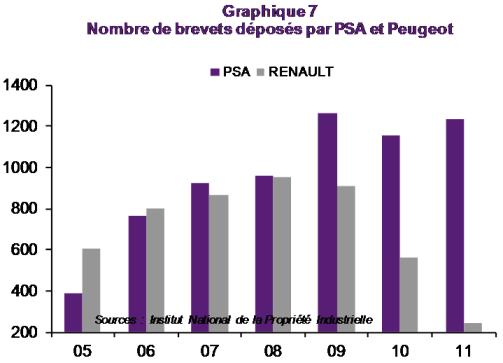

La faiblesse des marges des constructeurs automobiles français pénalise leur croissance à long terme (et donc l'emploi) et limite leurs possibilités de monter en gamme. En effet, les entreprises françaises ont moins de capacités de financement que les entreprises allemandes pour investir dans la R&D. Elles sont donc contraintes de rester spécialisées dans le moyen-bas de gamme où la compétitivité-coût joue beaucoup plus. Les constructeurs automobiles allemands, grâce à leurs investissements en R&D, peuvent davantage innover et améliorer leur compétitivité hors-prix. Si PSA garde son avantage en termes de dépôts de brevets, on constate que Renault, qui a fait le choix de se spécialiser dans le low cost, dépose deux à trois fois moins de brevets que son principal concurrent français (voir graphique et tableau ci-dessous).

Peugeot tente de développer une stratégie de montée en gamme, par exemple avec le lancement de la RCZ, mais celle-ci est assemblée à Graz en Autriche. Et si les automobiles de gamme supérieure de Citroën restent fabriquées en France, leurs parts de marché ne sont pas suffisamment importantes pour créer de l'emploi. Le choix du haut de gamme en Allemagne porte aujourd'hui ses fruits en termes d'exportations et d'emploi. Le parcours d'une entreprise comme Audi, capable aujourd'hui de rivaliser avec BMW et Mercedes, témoigne du succès des stratégies de long terme de montée de gamme. Cependant, des années d'investissement (15-20 ans) ont été nécessaires pour hisser Audi à ce niveau. L'expérience allemande montre néanmoins que les pays peuvent se construire des avantages comparatifs dans un secteur d'activité : l'Allemagne s'est appuyée sur une main d'œuvre qualifiée au coût élevé et sur la réputation de ses constructeurs (qualité) pour se spécialiser dans le haut de gamme. L'avantage compétitif allemand doit aussi au "Mittelstand", le réseau de grosses PME industrielles allemandes, le plus souvent familiales, innovantes, positionnées sur des niches et des produits haut de gamme, et soutenues par leur "banque-maison" (Hausbank). Ce tissu industriel permet aux constructeurs automobiles d'avoir des fournisseurs et équipementiers de qualité et financièrement solides avec qui ils entretiennent des relations étroites et durables. La Slovaquie est un exemple récent de pays ayant développé des avantages compétitifs dans le secteur automobile, en attirant les grands constructeurs européens par des avantages fiscaux et une main d'œuvre relativement bon marché et qualifiée, pour y fabriquer leurs petits modèles.

Finalement, la spécialisation productive consécutive à la création de la zone euro et à la multiplication des échanges en son sein affecte à terme les trends de croissance des différentes économies de la zone. Les différences structurelles au niveau de la compétitivité, de l'effort d'innovation, de l'éducation, de la productivité, du poids de l'industrie et des exportations engendrent une dispersion des taux de croissance de long terme (même si les cycles conjoncturels sont corrélés). Depuis 2009, l'Allemagne, mais aussi les Pays-Bas, la Finlande, l'Autriche, qui bénéficient d'avantages structurels, connaissent une croissance plus dynamique et des taux de chômage plus faibles que l'Espagne, l'Italie, le Portugal ou la France. Des réformes structurelles à l'échelle nationale (amélioration de la profitabilité des entreprises, réforme des marchés du travail et des produits, réforme de la formation initiale et continue, etc.) ou à l'échelle européenne (mise en place d'une indemnisation du chômage au niveau européen par exemple) sont des pistes pour restaurer la croissance potentielle au sein de la zone euro.

Notes :

[1] R.A. Mundell, "A Theory of Optimum Currency Areas", American Economic Review, nov. 1961. Article traduit dans la Revue Française d'Economie en 2003, suivi d'un commentaire d'Agnès Bénassy-Quéré.

[2] Mundell était favorable à la création d'une monnaie européenne.

[3] Jeffrey A. Frankel, Andrew K. Rose, "The Endogeneity of the Optimum Currency Area Criteria", Economic Journal, vol.108, 1998.

[4] Paul Krugman, "Lessons of Massachusetts for EMU", in Adjustment and growth in the European Monetary Union, Cambridge University Press, F. Torres, F. Giavazzi (eds), 1993 (p.241-69).

[5] Voir les implantations de Renault dans le monde sur le site du groupe.

[6] Voir également l'étude de la Direction générale des douanes et droits indirects : "Des stratégies automobiles différentes en France et en Allemagne", Etudes et éclairages n°30, avril 2012.