Contribution climat-énergie : quels enjeux pour l'économie française ?

Paul Mailliet

Aurélien Saussay

Six ans après l'échec de la conférence de Copenhague, la France s'apprête à accueillir en décembre 2015 la 21e Conférence des Parties, où pourrait se conclure un accord mondial sur la lutte contre le réchauffement climatique. Comme l'a souligné le Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) dans son cinquième rapport d'évaluation, l'urgence climatique n'a jamais été plus pressante. Il devient indispensable de réduire de façon rapide et massive les émissions de gaz à effet de serre pour que la température moyenne du globe ne s'élève pas de plus de deux degrés au-dessus du niveau moyen des températures préindustrielles d'ici à 2100. Cet objectif des deux degrés est considéré comme le seuil à ne pas dépasser pour éviter de courir le risque de déclencher des cycles de rétroactions climatiques qui pourraient conduire à un changement climatique autoentretenu et incontrôlé. Alors que le gouvernement français s'engage fortement dans la préparation des négociations afin de maximiser les chances de parvenir à un accord, il convient d'examiner la politique climatique française, et en particulier l'un de ses instruments les plus débattus : la taxation des émissions de CO2, plus communément appelée «taxe carbone».

Une mise en place difficile

Considérée par l'OCDE comme «le moyen le moins coûteux de réduire les émissions de CO2» [OCDE, 2013], la mise en place d'une taxe carbone en France a connu plusieurs faux départs. Issu des débats du Grenelle de l'environnement fin 2007, un premier projet prévoyait son lancement en 2009 à un niveau initial de 32 €/tCO2, suivi d'une augmentation annuelle progressive. Ce niveau initial sera finalement réduit de moitié à 17 €/tCO2 pour une mise en place en 2010. Le projet de loi prévoyait également une exonération pour les entreprises assujetties au système communautaire d'échange de quotas d'émissions, ainsi qu'une redistribution forfaitaire aux ménages modulée en fonction de l'accès aux transports en commun et de la taille du ménage. C'est ce dernier point qui fut fatal au projet : la loi fut censurée par le Conseil constitutionnel pour rupture de l'égalité devant l'impôt [1].

Ce n'est qu'en 2013 qu'un nouveau projet de taxe carbone, dénommé «contribution climat-énergie» (CCE), revient sur l'agenda gouvernemental. La CCE, votée en 2013 et applicable au 1er janvier 2014 correspond à l'ajout d'une composante carbone à la taxation existante des énergies fossiles, proportionnelle aux émissions de CO2. La trajectoire initiale prévue est de 7 €/tCO2 en 2014, 14,5 €/tCO2 en 2015 et 22 €/tCO2 en 2016 – la valeur de la taxe en 2014 étant compensée par une baisse équivalente de la taxation sur les carburants.

Si la mise en place d'une taxe carbone en France marque indéniablement une avancée pour la politique climatique française, la trajectoire de prix affichée n'apparaît pas ambitieuse en comparaison internationale. Dès le début des années 1990, les pays scandinaves ont instauré une taxe carbone. Celle-ci s'échelonne entre 30 et 35 €/tCO2 au Danemark et en Finlande, mais peut atteindre jusqu'à 60 €/tCO2 en Norvège suivant le secteur d'activité et le type d'énergie fossile concerné, et dépasse aujourd'hui les 150 €/tCO2 en Suède – la plus élevé au monde. La Suisse, qui dispose d'une taxe carbone depuis 2008, a augmenté son montant de 34 €/tCO2 à plus de 57 €/tCO2 en 2014. Il faut toutefois noter que dans chacun de ces pays, le secteur industriel est exposé à des montants de taxe bien inférieurs, voire en est entièrement exonéré.

Une comparaison internationale plus large révèle que la majorité des pays pratiquant la taxation du carbone applique un prix inférieur à 35 €/tCO2 [World Bank, 2014], mais que la taxe française reste dans la fourchette basse – certains pays, comme le Japon ou le Chili, sont moins ambitieux encore, avec un objectif inférieur à 5 €/tCO2 d'ici 2018. Dans le rapport Pathways to Deep Decarbonisation [IDDRI et SSDN, 2014], fondé sur le rapport Quinet [CAS, 2009], les auteurs proposent pour la France la trajectoire de prix du carbone suivante, destinée à atteindre l'objectif de réduction des émissions de 75% d'ici à 2050 : 34 €/tCO2 en 2010, 60 €/tCO2 en 2020 et 107 €/tCO2 en 2030 [2]. La CCE est à la fois très en retard et très en deçà de cette trajectoire. Enfin, l'absence de cible de prix au-delà de 2017 laisse place à une grande incertitude quant à la pérennité de l'augmentation du prix du carbone à l'horizon 2020 – pourtant nécessaire à la réalisation des objectifs climatiques affichés par la France. Les investissements nécessaires à la réduction des émissions relèvent en effet de décisions de long terme, qui exigent un cadre réglementaire stable.

Un impact macroéconomique globalement neutre

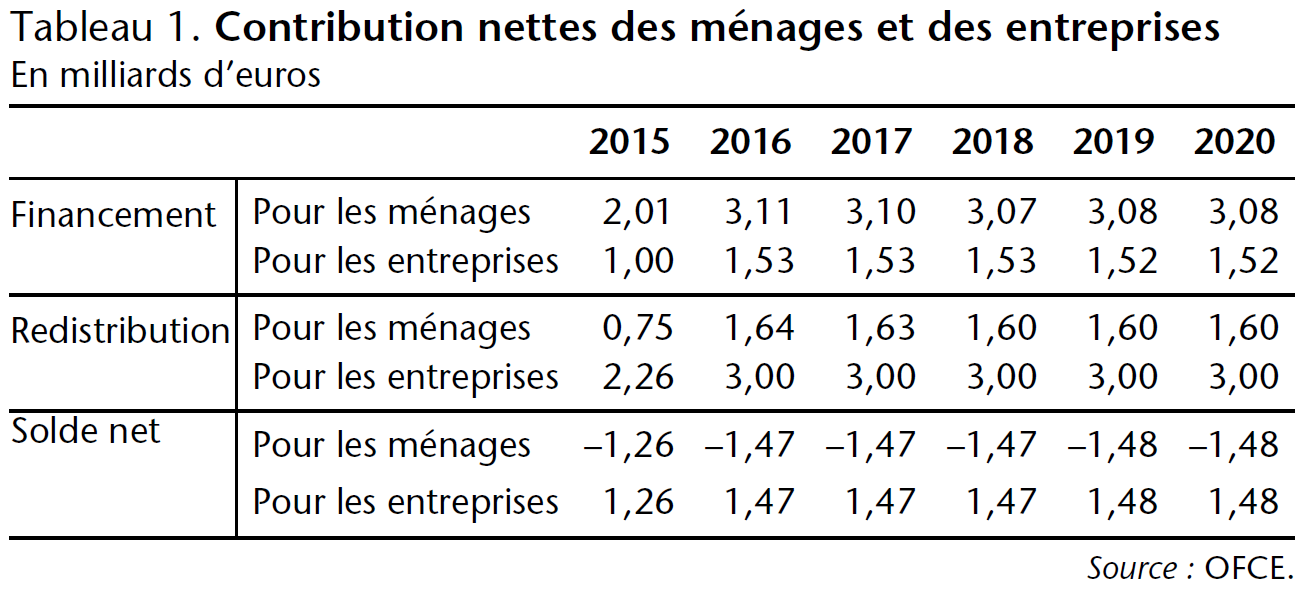

Nous avons conduit à l'aide du modèle macroéconomique ThreeME, codéveloppé par l'OFCE, l'ADEME et TNO, des simulations sur l'impact économique qu'aurait la CCE dans sa version actuelle jusqu'en 2017. Le montant total récolté est de 3 milliards d'euros en 2015 et plus de 4,5 milliards à partir de 2016. Le gouvernement a prévu d'affecter 3 de ces 4 milliards au financement du crédit impôt compétitivité emploi (CICE), les recettes restantes étant allouées au financement de mesures à destination des ménages : les travaux de rénovation énergétique ainsi que le logement social [3] pourront bénéficier du taux réduit de TVA pour un montant estimé respectivement à 500 millions et 430 millions d'euros ; le logement intermédiaire bénéficierait quant à lui d'un taux de TVA intermédiaire à compter de 2015 pour un coût estimé à 40 millions d'euros [4]. Une allocation forfaitaire compensatoire de 700 millions à destination des ménages serait également à l'étude, mais ne serait pas financée par la CCE.

Or, compte tenu des différentes exonérations dont bénéficient les entreprises au titre de leur participation au système européen d'échange des quotas d'émissions ou du fait d'exonérations sectorielles (secteur agricole ou transport routier par exemple), ces dernières ne contribuent au final qu'à hauteur d'un tiers au financement de la taxe, le reste étant supporté par les ménages. Compte tenu de ce déséquilibre entre la répartition des prélèvements et celle de la redistribution, nous avons évalué que ce sont ainsi entre 1,3 et 1,5 milliard qui seraient chaque année transférés des ménages vers les entreprises (tableau 1).

Les impacts macroéconomiques sur l'ensemble de l'économie se révèlent être légèrement récessifs au cours des premières années (du fait de la contraction de la consommation des ménages) pour devenir ensuite légèrement positifs à partir de 2017 (du fait des gains de compétitivité engendrés par les entreprises).

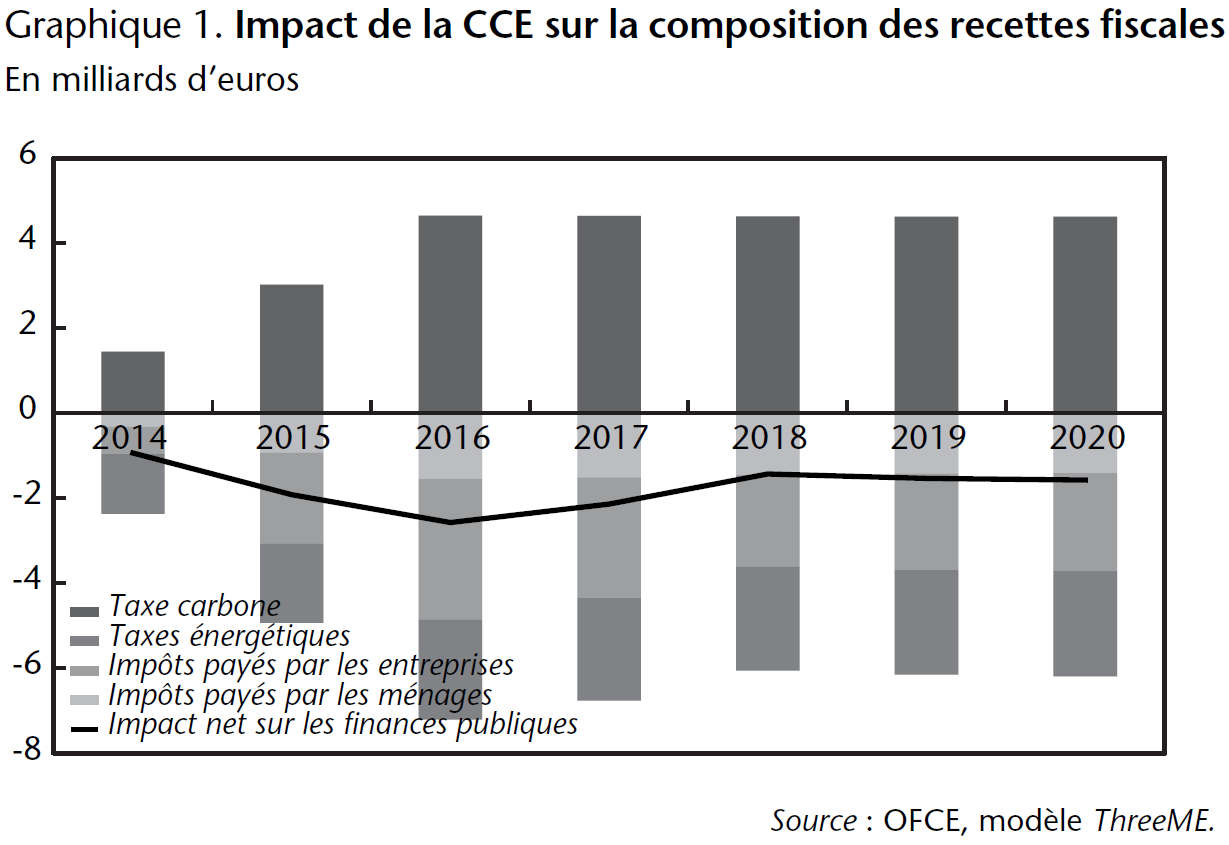

Les recettes fiscales sont modifiées tant par la nature même de la réforme – qui compense l'introduction de la CCE par la réduction d'autres taxes – que par son impact général sur l'économie. Ainsi, si cette mesure était initialement calibrée pour être neutre fiscalement, son impact macroéconomique vient modifier l'équilibre du budget de l'État. Le graphique 1 illustre la variation des recettes fiscales par type de taxe après introduction de la taxe carbone, par rapport à une situation où rien n'aurait été modifié. Nous observons que la baisse du montant récolté par les taxes énergétiques, les impôts sur les entreprises et la TVA (du fait de l'effet récessif sur certains secteurs d'activité) conduit dans l'ensemble à un coût net de la mesure pour les finances publiques.

Au vu de ces résultats, bien que l'impact macroéconomique soit ici relativement neutre sur l'ensemble de la période, les problématiques de justice sociale et même d'efficacité sont centrales dans la réussite de la mise en œuvre d'une taxation carbone.

Malgré un certain consensus sur la nécessité de taxer le carbone pour réduire les émissions de GES, les débats autour du niveau d'un prix du carbone socialement optimal et de sa mise en œuvre restent ouverts. La tarification du carbone peut rencontrer des oppositions importantes. Les effets négatifs potentiels d'un prix élevé du carbone se manifestent principalement via trois canaux.

1) Les ménages – particulièrement les plus vulnérables – peuvent se trouver contraints à la précarité énergétique, car ils n'ont pas les moyens d'investir pour réduire leur consommation et subissent donc de plein fouet une hausse des prix de l'énergie.

2) Les entreprises ne sont pas nécessairement en mesure de réorienter leurs investissements pour réduire leurs émissions sans devoir déprécier une grande quantité de capital. Dans ce cas, un prix élevé du carbone a un fort impact négatif sur le bilan des entreprises. Comme pour les ménages, l'irréversibilité de l'investissement en est la cause principale.

3) À l'échelon international, certains pays peuvent être tentés par une stratégie dite du «passager clandestin», en ne participant pas à l'effort commun tout en récoltant ses bénéfices. Trois raisons peuvent expliquer un tel comportement :

a. la perte de compétitivité à court terme générée par un coût de l'énergie plus élevé relativement aux pays ne mettant pas en place de taxe carbone ;

b. la réduction de la demande énergétique dans les pays qui appliquent une taxation du carbone peut conduire à une baisse des prix mondiaux de l'énergie – les pays non participants augmenteraient alors leur demande d'énergie, ce qui constituerait une forme d'effet de rebond ;

c. une fuite de carbone, due à la délocalisation de la production industrielle intensive en CO2 vers les zones où elle est le moins imposée. Cela pourrait se traduire par une augmentation globale des émissions et des destructions d'emplois dans les pays mettant en œuvre la tarification du carbone.

La réussite de la mise en place d'une taxe carbone est liée à la manière dont les agents sont compensés afin de faciliter la transition vers une économie sobre en carbone. Cela implique de l'inscrire dans un ensemble de politiques, y compris la réduction d'autres taxes plus distorsives, qui permettraient de rendre le prix du carbone plus acceptable. La redistribution des revenus de la taxe offre la possibilité de compenser l'augmentation du prix du carbone de manière fine – et, au final, d'affecter des prix du carbone différents pour chacun des agents économiques. Il devient par exemple possible de cibler les agents en fonction de leur vulnérabilité à des contextes socioéconomiques particuliers, que ce soit pour certaines catégories de ménages ou des entreprises qui sont soumises à une forte concurrence internationale.

Une politique de compensation est justifiée d'un point de vue économique car elle permet d'atténuer, voire d'annuler l'impact récessif à court terme de la mise en place d'une taxe carbone, la rendant du même coup politiquement et socialement acceptable. Elle pourrait même être utilisée comme instrument de relance en surcompensant les montants prélevés par la tarification du carbone [OFCE, 2015]. En sus de son rôle essentiel dans la politique climatique, l'introduction d'une taxe carbone peut donc également offrir l'occasion de réduire les distorsions introduites par le système fiscal, tout en engageant l'économie sur une trajectoire de réduction des émissions.

Notes :

[1] Décision n°2009-599 DC du 29 décembre 2009.

[2] En euros constants 2014.

[3] Articles 19 et 56 du projet de loi de finances pour 2014.

[4] Article 55 du projet de loi de finances pour 2014.

Repères bibliographiques :

Centre d'Analyse Stratégique, La Valeur tutélaire du carbone. Rapport de la commission présidée par Alain Quinet, 2009.

IDDRI et SSDN, Pathways to Deep Decarbonization, 2014.

OCDE, Prix effectifs du carbone, 2013.

OFCE, Independant Annual Growth Survey, 2015.

WORLD BANK, Putting a Price on Carbon with a Tax, 2014.