Quels effets attendre de la transformation du CICE

Cette partie est un résumé de Ducoudré et Heyer [2018].

Conformément aux engagements prévus dans le programme économique d'Emmanuel Macron, l'exécutif s'est engagé à transformer le crédit d'impôt pour la compétitivité et l'emploi (CICE) en une baisse des cotisations sociales employeurs.

Cette transformation permettra de simplifier les démarches administratives et de supprimer le décalage temporel d'une année existant actuellement entre le versement des salaires et le bénéfice du crédit du CICE, décalage qui peut atteindre trois ans pour les entreprises dont le montant de CICE excède le montant d'impôt sur les sociétés (IS), procurant un gain de trésorerie transitoire pour les entreprises. Par ailleurs, alors que le CICE poursuivait plusieurs objectifs [Plane, 2012 ; Ducoudré et al., 2016], sa transformation en allègement de cotisations, ciblé davantage sur les bas salaires, clarifie l'objectif de baisse du coût du travail et la volonté du gouvernement de stimuler les embauches de salariés peu qualifiés afin de lutter contre le chômage de masse.

Dans cette étude, nous nous concentrons sur l'évaluation des seuls effets sur l'activité et l'emploi de cette transformation à l'horizon du quinquennat. Une attention particulière doit être immédiatement portée sur les modalités de ce que l'on désigne par « transformation du CICE ». Selon nous, elle ne se réduit pas à la seule « bascule » des 6 points de CICE en une baisse définitive du même montant du taux de cotisation employeurs et au gain en trésorerie pour les entreprises qui bénéficieront notamment des deux dispositifs au cours de l'année de transition en 2019. Elle intègre également l'allègement de cotisations patronales de 4,05 points au niveau du Smic et dégressif jusqu'à 1,6 Smic. Et en conséquence, de façon à neutraliser les effets budgétaires ex ante de cette « transformation du CICE », nous incluons aussi dans l'analyse la baisse du taux de CICE de 7 % à 6 % entrée en vigueur un an plus tôt. Une décomposition des effets sur l'activité et l'emploi de chacune de ces sous-mesures sera proposée, permettant ainsi une comparabilité de nos résultats avec d'autres évaluations retenant des modalités de transformation différentes.

Afin de bien identifier la mesure évaluée, nous commencerons par préciser les différentes étapes de cette transformation du CICE vers les allègements de cotisations sociales employeurs.

Les différentes étapes de la transformation du CICE en allègement de cotisations employeurs

Le CICE, mis en place par la précédente majorité à partir de la Loi de finances rectificative pour 2012, est un instrument complexe dont le mode de calcul repose sur une assiette salariale large, comprise entre 1 et 2,5 Smic. Il prend la forme d'un instrument fiscal : un crédit d'impôt attribué à toutes les entreprises imposées sur leur bénéfice réel et soumises à l'impôt sur les sociétés ou à l'impôt sur le revenu.

Au cours du précédent quinquennat, ce dispositif a connu une montée en charge progressive passant de 4 % de la masse salariale jusqu'à 2,5 Smic en 2013 à 6 % entre 2014 et 2016 puis à 7 % en 2017.

Suivant la promesse du président Emmanuel Macron lors de la campagne présidentielle de 2017, le gouvernement Philippe a engagé la transformation du CICE en une baisse de cotisations sociales patronales. Cette dernière s'effectue en plusieurs étapes :

Étape 1 : depuis le 1er janvier 2018, le taux de CICE est de 6 % de la masse salariale jusqu'à 2,5 Smic.

Étape 2 : cette baisse du taux de CICE de 7 % à 6 % est compensée en 2019 par un allègement de cotisations patronales maximal au niveau du Smic et dégressif jusqu'à 1,6 Smic. Cet allègement de 4,05 points au niveau du Smic est rendu possible par l'extension des allègements généraux aux cotisations chômage. Initialement prévu au 1er janvier 2019 lors de la Loi de finances de la Sécurité sociale pour 2018, cet allègement a été reporté au 1er octobre 2019 dans le projet de Loi de finances de la Sécurité sociale pour 2019. Il représentera 3,5 milliards d'euros en année pleine (0,9 milliard d'euros en 2019), montant correspondant à celui issu du passage du taux de CICE de 7 à 6 % (étape 1).

Étape 3 : à partir du 1er janvier 2019, aucune créance nouvelle de CICE n'est créée, seules celles au titre des années antérieures sont honorées par l'État. Simultanément, le taux de cotisations patronales « assurance maladie, maternité, invalidité, décès » baisse. Celui-ci passe de 13 % à 7 % pour les rémunérations salariales comprises entre 1 et 2,5 Smic, ce qui représente 21,8 milliards d'euros de cotisations en moins. Ces cotisations étant éligibles aux allègements généraux de cotisation, la réduction de leur taux implique une diminution mécanique de ces derniers de 5,1 milliards d'euros. Afin de compenser cette baisse, une extension des allègements généraux aux cotisations de retraite complémentaire (6,01 points) est mise en œuvre à cette date.

En conséquence, dès le 1er janvier 2019 et avant prise en compte des allègements généraux, le taux de cotisations employeurs pour un salarié non cadre d'une entreprise comptant au moins vingt salariés est de 39,23 % contre 45,07 % en 2018. Par ailleurs, à partir du 1er octobre 2019, les allègements généraux de cotisations sociales patronales représenteront 32,6 % de la rémunération brute au niveau du Smic. Il restera 6,63 % de cotisations hors champ des allègements généraux.

L'impact macroéconomique sur le PIB et l'emploi

Nous simulons l'impact de la transformation du CICE à l'aide du modèle e-mod.fr de l'OFCE. Ces simulations actualisent les résultats de Ducoudré [2017]. Nous entendons par « transformation du CICE » non seulement la « bascule » des 6 points de CICE en une baisse définitive du même montant du taux de cotisation employeurs, le gain en trésorerie pour les entreprises qui bénéficieront notamment des deux dispositifs au cours de l'année de transition en 2019, mais aussi le renforcement des allègements de cotisations patronales au niveau du Smic. De façon à neutraliser les effets budgétaires ex ante de cette « transformation du CICE », nous incluons également dans l'analyse la baisse du taux de CICE de 7 % à 6 % entrée en vigueur un an plus tôt. Enfin, nous tenons compte du retour d'IS lié à la « bascule » ainsi que de sa possible neutralisation par la baisse du taux d'IS prévue par le gouvernement.

Le retour d'IS (impôt sur les sociétés)

Une augmentation des exonérations de cotisations sociales réduit la masse totale des rémunérations versées aux salariés, qui sont des charges déductibles au regard de l'impôt sur les sociétés (IS) dû par les entreprises. Elle augmente en conséquence le bénéfice imposable et le montant de l'impôt. Toutes choses égales par ailleurs, un euro d'allègement de cotisation se traduit donc, en moyenne, par une hausse du bénéfice de l'entreprise avant impôt, donc de l'IS. En revanche, un euro de CICE en plus correspond à une créance supplémentaire d'un euro sur l'État. La transformation du CICE en baisse de cotisations patronales aura donc pour effet d'augmenter les recettes d'IS. Le taux marginal d'IS s'élève à 19,9 % en France en 2015. Ce taux devrait progressivement diminuer avec la baisse programmée du taux d'IS de 33,33 % en 2017 à 25 % en 2022. Nous retenons la séquence de retour d'IS suivante : 3 milliards d'euros en 2019, 2,8 milliards en 2020, 2,7 milliards en 2021 et 2,5 milliards dès 2022. On calcule ensuite l'effet propre à ce retour d'IS via la hausse de coût du capital que sa non-neutralisation induit (+ 1,2 % en 2019, + 1,15 % en 2020, + 1,1 % en 2021 puis + 1 % dès 2022).

L'effet sur la trésorerie des entreprises

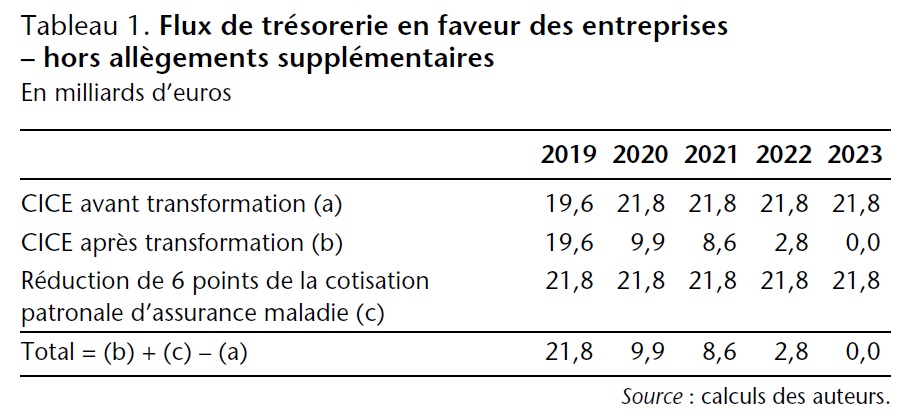

La mesure se traduira par une nette amélioration de la trésorerie des entreprises (tableau 1), qui bénéficieraient à la fois des nouveaux allègements de cotisations dès 2019, en plus des versements de CICE non perçus au titre des années précédentes. Ce flux de trésorerie au-delà de 2019 provient du fait que le versement du CICE peut intervenir jusqu'à trois ans après l'année de constatation de la créance fiscale. La prévision de CICE restant à verser aux entreprises après transformation du CICE correspond à la ligne (b) du tableau 1, soit 19,6 milliards d'euros en 2019 et 40,9 milliards d'euros au total sur la période 2019-2022.

Cliquez sur le graphique pour l'agrandir.

Un premier effet serait positif sur la trésorerie des entreprises ne subissant pas de contrainte de liquidité, et se traduirait par un gain de 400 millions d'euros en 2019 pour un taux d'intérêt retenu de l'ordre de 2 %. Cet effet bénéficierait surtout aux petites et moyennes entreprises qui subissent des taux d'emprunt plus élevés. Il y aurait également un effet positif pour les entreprises subissant une contrainte de liquidité plus forte. Cet effet, concentré essentiellement sur la première année, se traduirait par une baisse temporaire du coût du capital des entreprises, qui doit toutefois être relativisée car ces entreprises auraient eu la possibilité de recourir au préfinancement de la BPI pour un montant allant jusqu'à 85 % de la créance de CICE à un taux d'intérêt faible en cas de maintien du dispositif. Pour ces entreprises, le gain s'élève donc à 4 % de la fraction préfinancée (2,55 milliards d'euros d'avance qui ont été accordés en préfinancement au titre du CICE de 2017, soit un gain de 100 millions d'euros), et aux intérêts sur la fraction non préfinancée (0,45 milliard d'euros sous l'hypothèse d'un préfinancement de 85 % de la créance, soit un gain de 90 millions d'euros avec une hypothèse de taux d'intérêt implicite de 20 %). Au total, l'effet serait légèrement inférieur à 600 millions d'euros en 2019, soit l'équivalent d'une baisse maximale de 0,2 % du coût du capital, et décroissant ensuite compte tenu des flux de trésorerie prévus.

Impact macroéconomique

La suppression du CICE et son remplacement par des allègements de cotisations sociales auraient un effet total négatif en 2018 et 2019 (– 0,1 point de PIB) puis nul sur le PIB à l'horizon 2023. L'effet sur le PIB resterait même légèrement négatif jusqu'en 2023 dès lors que le retour d'IS n'est pas neutralisé. L'effet négatif en 2018-2019 provient du fait que le passage de 7 % à 6 % du taux de CICE en 2018 constitue une impulsion négative, qui n'est compensée par une impulsion positive équivalente qu'à partir du quatrième trimestre 2019 avec la mise en place du renforcement des allègements généraux de 4 points au niveau du Smic.

L'effet de trésorerie a un impact quasi nul sur le PIB, compte tenu de la taille du choc qu'il constitue : une baisse de 0,2 % du coût du capital se traduit par une hausse de l'investissement de 0,1 % compte tenu de l'élasticité du capital à son coût, d'où un impact très faible sur le PIB compte tenu du poids de l'investissement des entreprises dans celui-ci. Le retour d'IS, s'il n'est pas neutralisé, constitue un choc négatif d'une plus grande ampleur sur l'investissement, et a pour conséquence une baisse du PIB de 0,1 point de pourcentage sur la période 2021-2023.

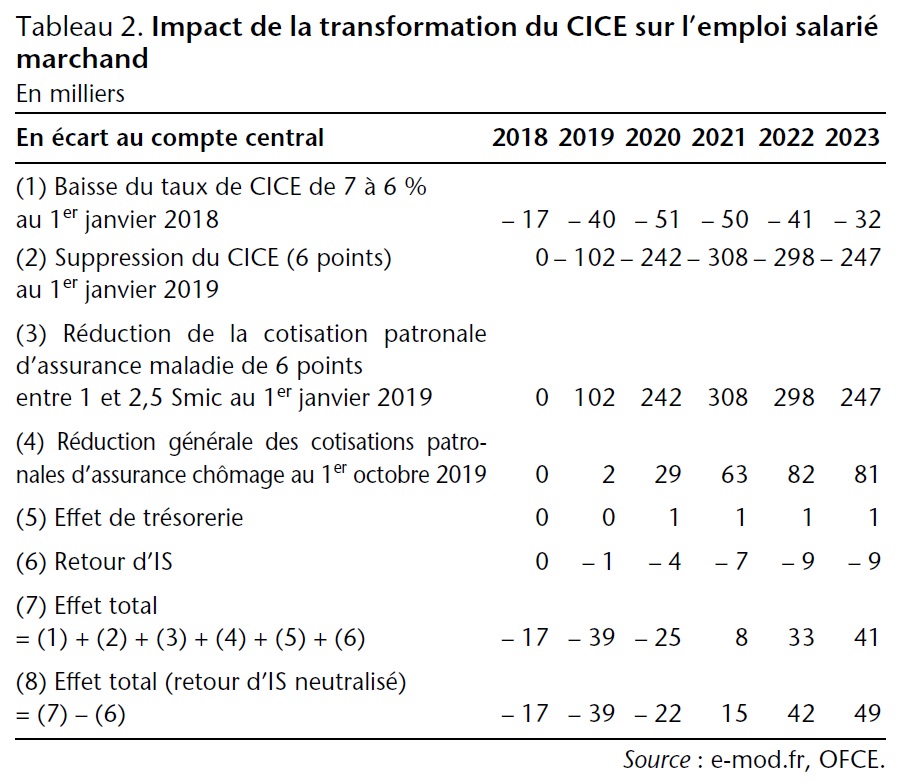

La baisse du taux de CICE de 7 % à 6 % produirait ses effets négatifs sur l'emploi salarié marchand dès 2018. L'effet net sur l'emploi marchand deviendrait positif à partir de 2021 compte tenu principalement des allègements supplémentaires ciblés au niveau du Smic. La suppression du CICE se traduirait par des pertes d'emplois salariés de l'ordre de 310 000 dès 2021, intégralement compensées par les créations liées à la réduction des cotisations patronales d'assurance maladie de 6 % pour les rémunérations comprises entre 1 et 2,5 Smic. Les allègements ciblés sur les bas salaires se traduiraient par environ 80 000 créations d'emplois salariés à l'horizon 2023. L'effet total se monterait à + 50 000 emplois à l'horizon 2023 (tableau 2, ligne 8), dont 9 000 emplois liés à la neutralisation du retour d'IS.

Cliquez sur le graphique pour l'agrandir.

Conclusion

La transformation du CICE en baisse de cotisations sociales employeurs se traduirait par des effets positifs sur l'emploi : + 40 000 à 50 000 emplois à l'horizon 2023 selon que l'on neutralise l'effet du retour d'IS ou non. Les effets sur le PIB seraient au mieux nuls à cet horizon (– 0,1 point de pourcentage de PIB en cas de non-neutralisation du retour d'IS). Notre estimation des effets macroéconomiques attendus de la transformation du CICE en allègements de cotisations employeurs en constituerait un minorant. Premièrement, notre évaluation intègre l'ensemble des changements liés à la transformation du CICE, dont le passage de 7 % à 6 % du taux de CICE en 2018, ce qui en minimise les effets. Deuxièmement, nous retenons une élasticité de l'emploi à son coût plus faible que celle généralement retenue par la DG Trésor dans ses simulations [Ducoudré et al., 2016]. Troisièmement, nous faisons ici l'hypothèse que le CICE est intégralement considéré comme une baisse du coût du travail par les entreprises. Certes, des travaux qualitatifs menés par le LIEPP [Carbonnier et al., 2016] indiquent qu'une partie des entreprises a pu envisager le CICE comme une baisse d'IS, du fait notamment d'un « décalage entre le temps de la fiscalité et le temps des décisions de gestion », ce qui pourrait amoindrir son impact sur l'emploi entre 2013 et 2018. Le choix de cette hypothèse peut alors être à l'origine de l'écart significatif des effets sur l'emploi de la transformation du CICE observé dans les différentes évaluations. Toutefois, le montant du CICE touché par les entreprises étant directement dépendant de leur masse salariale, les mécanismes économiques induits par ce dispositif s'apparentent à une baisse du coût du travail plutôt qu'à un allègement de l'impôt sur les sociétés.

Repères bibliographiques

CARBONNIER C. et al., « Évaluation interdisciplinaire des impacts du CICE en matière de compétitivité internationale, d'investissement, d'emploi, de résultat net des entreprises et de salaires », Rapport du Laboratoire interdisciplinaire d'évaluation des politiques publiques (LIEPP) de Sciences Po en réponse à l'appel à l'évaluation de France Stratégie, 2016.

DUCOUDRÉ B., « Évaluation du remplacement du CICE par une baisse des cotisations sociales patronales », Policy Brief de l'OFCE, n° 20, juillet 2017.

DUCOUDRÉ B. et HEYER É., « Transformation du CICE, des effets faibles attendus sur l'emploi, nuls sur l'activité économique », Policy Brief de l'OFCE, n° 40, octobre 2018.

DUCOUDRÉ B., HEYER É. et PLANE M., « CICE et pacte de responsabilité : une évaluation selon la position dans le cycle », Revue de l'OFCE, n° 146, 2016.

PLANE M., « Évaluation de l'impact économique du crédit d'impôt pour la compétitivité et l'emploi (CICE) ? », Revue de l'OFCE, n° 126, 2012.