Graphiques L'Economie mondiale 2016 : Impact des politiques monétaires

Anne Châteauneuf-Malclès

Cette ressource fait partie du dossier "CEPII - L'Economie mondiale 2016".

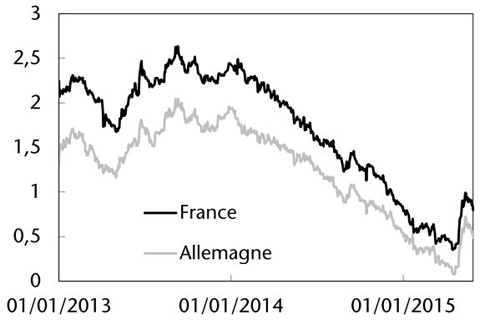

Le rendement des obligations souveraines en France et en Allemagne

Graphique 1 : Rendement des obligations souveraines à dix ans, France et Allemagne (du 1er janvier 2013 au 29 mai 2015, en %)

Source : BRI, 85e rapport annuel (2015) et Banque de France

Ce graphique illustre la forte baisse du taux de rendement des titres obligataires d'État allemands et français au cours de l'année 2014 et début 2015. Celle-ci s'explique par la hausse de la demande pour les obligations souveraines de ces pays. La hausse de leur prix a fait diminuer leur rendement. Les obligations souveraines allemandes et françaises ont joué le rôle de valeurs refuge au début de la crise des subprime et pendant la crise des dettes souveraines en Europe. Les investisseurs, à la recherche de placements sûrs, ont réalloué leur portefeuille en privilégiant les actifs qu'ils estimaient les moins risqués. Cette évolution est aussi le résultat des mesures non conventionnelles de politique monétaire dont l'un des objectifs est d'abaisser les taux de long terme pour stimuler l'investissement. La BCE avait privilégié en 2011-2012 l'assouplissement du refinancement des banques (Long Term Refinancing Operations, LTRO [1]) et n'avait que peu procédé à des achats d'actifs sur les marchés. Au début de l'année 2015, la BCE s'est résolue à mener une politique monétaire d'assouplissement quantitatif, comme l'avaient fait avant elle la Fed ou la Banque d'Angleterre. L'annonce d'un programme de Quantitative Easing par la BCE a stimulé la demande de titres obligataires et fait augmenter leurs prix. Les titres de dette publique allemands, réputés parmi les plus sûrs chez les investisseurs, ont alors offert des taux historiquement bas, et même négatifs pour les obligations à 5 ans début 2015. Les précédents programmes de rachat de créances publiques par la BCE concernaient les pays en difficulté sur les marchés financiers, leur but était d'apporter une réponse à la crise des dettes souveraines. Le récent plan de rachat massif de dettes du secteur public (Public Sector Purchase Programme, PSPP) lancé en mars 2015 vise à augmenter l'inflation et relancer la croissance dans la zone euro. La distribution des rachats se fait en proportion de la participation de chaque pays au capital de la BCE, Allemagne en tête (Allemagne 27%, France 20%...). Il est donc favorable à court terme à la baisse des taux et primes de risque des obligations souveraines européennes, allemandes et françaises en particulier. La remontée des taux de rendement de ces titres au printemps 2015 fait suite à une hausse des anticipations d'inflation. Cependant, celles-ci restent inférieures à la cible de la BCE et les taux de rendement des titres obligataires souverains sont à des niveaux encore très bas, très inférieurs à leurs niveaux d'avant la crise.

[1] Il s'agit de prêts à long terme (jusqu'à 3 ans) accordés par la BCE aux banques de la zone euro : la BCE leur fournit des liquidités de manière illimitée, à taux faible (1%), avec assouplissement des règles de collatéral (élargissement de la liste des titres acceptés en garantie du prêt). Ces opérations ont contribué à la baisse des taux d'emprunt des États et à l'achat d'obligations souveraines dans la zone euro.

Graphique extrait du chapitre 1 du Repères "L'Economie mondiale 2016" (CEPII, La Découverte, 2015).

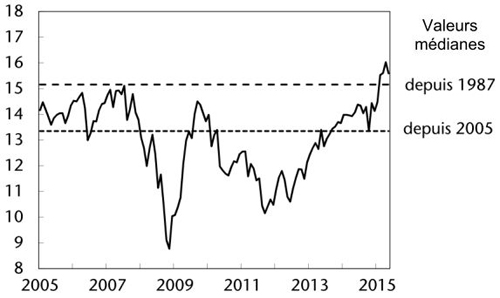

L'évolution du ratio boursier cours/bénéfices sur 10 ans

Graphique 2 : Ratio cours/bénéfices (janvier 2005 à mai 2015, indice mondial de Datastream)

Source : BRI, 85e rapport annuel, 2015

Ce graphique retrace l'évolution du « price earning ratio » calculé au niveau depuis 2005. Cet indicateur boursier très suivi permet d'évaluer la sous- ou la sur-évaluation des actions, en rapportant leur valeur de marché au profit réalisé par les entreprises émettrices. En dessous de 10, ce ratio témoigne d'une sous-évaluation des titres boursiers. Au-delà de 17, on craint généralement une surévaluation. La valeur médiane de ce ratio se situe à un peu plus de 13 si on la calcule depuis 2005 [2]. Après la chute des cours boursiers lors de la crise financière de 2007-2008, le ratio mondial cours/bénéfices se redresse rapidement, mais connaît une nouvelle baisse en 2010-11 en raison de la crise des dettes souveraines en Europe (et des incertitudes concernant l'avenir de la zone euro) et du ralentissement de la croissance dans les pays avancés et émergents.

Cependant, depuis fin 2011, le ratio progresse régulièrement. Au cours de l'année 2013, il retrouve sa valeur médiane depuis 2005, puis continue d'augmenter pour dépasser début 2015 sa valeur médiane depuis 1987. Le dynamisme des marchés boursiers depuis 2012 s'explique par la faiblesse des taux d'intérêt nominaux et la réorientation des investisseurs vers des actifs plus risqués, jugés plus lucratifs. En effet, le marché de la dette a été affecté par la crise des dettes souveraines en Europe et les taux de rendement des titres obligataires ont diminué avec les programmes d'assouplissement quantitatif des Banques centrales. Dès lors, on peut craindre la formation d'une bulle sur les marchés boursiers, suivie d'une correction brutale du prix des actifs.

[2] Le PER (Price Earning Ratio) est le rapport entre le cours de l'action d'une entreprise et son bénéfice net par action. Il sert à estimer la valorisation d'une société cotée en bourse et la confiance que lui accordent les investisseurs : plus le PER d'une société est élevé, plus son action est chère relativement à ses bénéfices réels ou anticipés, et donc plus elle a de valeur comparativement aux autres actions.

Graphique extrait du chapitre 1 du Repères "L'Economie mondiale 2016" (CEPII, La Découverte, 2015).

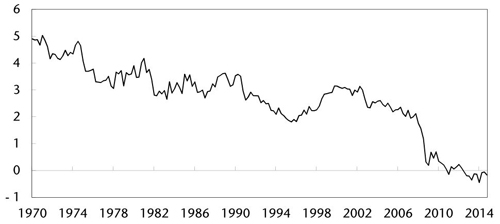

L'évolution du taux d'intérêt naturel américain

Graphique 3 : Taux d'intérêt naturel américain (du 1er trimestre 1970 au 4ème trimestre 2014)

Source : version mise à jour des estimations de Laubach et Williams, Review of Economics and Statistics, 2003

Note : le "taux d'intérêt naturel" est le taux d'intérêt de la banque centrale compatible avec une économie à son plein potentiel, une fois les chocs transitoires d'offre et de demande éliminés.

Ce graphique illustre la baisse tendancielle, sur le long terme, du taux d'intérêt naturel dans les économies développées, représentées ici par les États-Unis. Depuis la crise des subprime, la diminution du "taux d'intérêt naturel" s'est amplifiée, atteignant des niveaux historiquement bas, proches de zéro ou au dessous de zéro aux États-Unis. Cette baisse peut s'expliquer par le recul durable du taux d'inflation, qui a modifié les anticipations d'inflation, par un excédent d'épargne mondiale résultant du surplus de capitaux en provenance des pays émergents et des pays exportateurs de pétrole, et par la baisse des taux directeurs de la FED jusqu'à leur plancher pour éviter la dépression. On peut aussi l'interpréter, avec M. Aglietta et T. Brand, comme l'effet de la mise en œuvre de politiques monétaires asymétriques tendant à auto-entretenir la diminution des taux d'intérêt naturels. En effet, lorsque l'endettement et le prix des actifs s'élèvent, en phase haussière du cycle financier, les autorités ne freinent pas la formation des bulles spéculatives par un relèvement de leurs taux. Mais, lorsque la bulle éclate, elles cherchent à limiter la baisse des prix des actifs et la chute de l'activité consécutive à la crise financière en diminuant le coût de la dette ou en encourageant l'endettement par un abaissement des taux d'intérêt. Ainsi, après la crise financière de 2008, l'endettement a continué à progresser, au profit de la spéculation plus que de l'investissement productif.

Graphique extrait du chapitre 2 du Repères "L'Economie mondiale 2016" (CEPII, La Découverte, 2015).

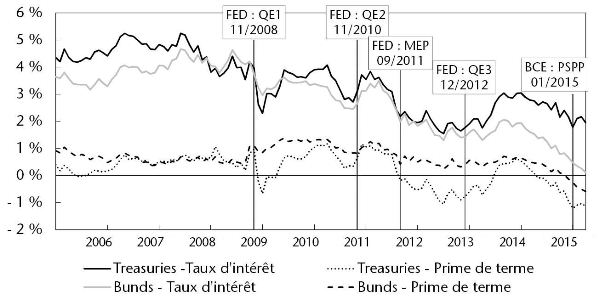

Taux d'intérêt et primes de terme sur les titres obligataires américains et allemands

Graphique 4 : Taux d'intérêt et primes de terme à dix ans sur les titres obligataires américains (Treasuries) et allemands (Bunds) (de janvier 2005 à avril 2015)

Source : Banque de France

Note : QE : Quantitative easing ; MEP : Maturity Extension Program ; PSPP : Public Sector Purchase Program.

Ce graphique montre l'impact des mesures non conventionnelles de politique monétaire sur les taux d'intérêt à long terme. Les taux d'intérêt sur les titres obligataires américains et allemands, ainsi que les primes de terme associées, ont tendance à décroître depuis 2007-2008, sous l'effet de la mise en œuvre de deux instruments : le guidage des anticipations des taux d'intérêt à court terme (forward guidance) et les achats massifs de titres par la Banque centrale (Quantitative Easing). En s'engageant à maintenir durablement leurs taux d'intérêt directeurs au plancher, à zéro, ou proche de zéro pour la BCE, les Banques centrales orientent les anticipations de taux courts à la baisse, ce qui joue sur la formation des taux longs, également infléchis à la baisse. Par ailleurs, la politique d'assouplissement quantitatif de la FED (programmes QE1, QE2, QE3), et plus récemment de la BCE (PSPP en mars 2015), a eu un effet sur le prix des titres obligataires concernés par les rachats massifs. Leur cours a augmenté suite à leur rareté (ou à leur rareté anticipée avec l'annonce des programmes de Quantitative Easing), ce qui a fait diminuer leur taux de rendement. Le succès des plans de QE entraîne ensuite un redressement des taux d'intérêt, grâce à la remontée de l'inflation et à la reprise économique. Ce fut le cas après les programmes QE1, QE2, QE3 de la FED, et au printemps 2015 dans la zone euro, un mois et demi après le lancement programme de rachat de dettes du secteur public de la BCE. Les obligations souveraines américaines restent néanmoins plus attractives pour les investisseurs, en raison de leur taux de rendement supérieur et de l'appréciation du dollar.

Graphique extrait du chapitre 3 du Repères "L'Economie mondiale 2016" (CEPII, La Découverte, 2015).

Anne Chateauneuf-Malclès pour SES-ENS.

Consulter les autres ressources complémentaires.

Retour à la page d'accueil "CEPII - L'Economie mondiale".