Graphiques L'Economie mondiale 2016 : Les émergents

Anne Châteauneuf-Malclès

Cette ressource fait partie du dossier "CEPII - L'Economie mondiale 2016".

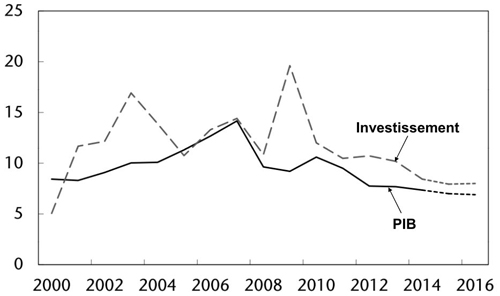

Croissance et investissement en Chine

Graphique 1 : Taux de croissance réelle du PIB et de l'investissement en Chine (en %)

Source : OCDE, Economic Surveys : China, Overview, mars 2015

Ce graphique illustre le ralentissement, probablement durable, de la croissance de l'économie chinoise, après la période d'expansion exceptionnelle que la Chine a connue au cours des années 2000. Depuis la fin des années 2000, l'augmentation du PIB et de l'investissement chinois tend à fléchir, repassant sous la barre des 10%. Ce ralentissement de l'activité chinoise n'est pas seulement conjoncturel, il a aussi des causes structurelles. La Chine est en effet dans une phase de transition vers un nouveau régime de croissance, passant d'un modèle de croissance extravertie, dans lequel elle jouait le rôle d'"usine du monde", à un modèle de croissance davantage recentré sur la demande intérieure, les biens de consommation et les services. Cette mutation est le résultat de la progression du niveau de vie des Chinois, de la dégradation de la compétitivité-prix des produits manufacturés fabriqués en Chine consécutive au renchérissement du coût du travail, et des modifications dans la structure du commerce extérieur chinois (croissance du commerce ordinaire et recul du commerce d'assemblage ou de processing).

Graphique extrait du chapitre 1 du Repères "L'Economie mondiale 2016" (CEPII, La Découverte, 2015).

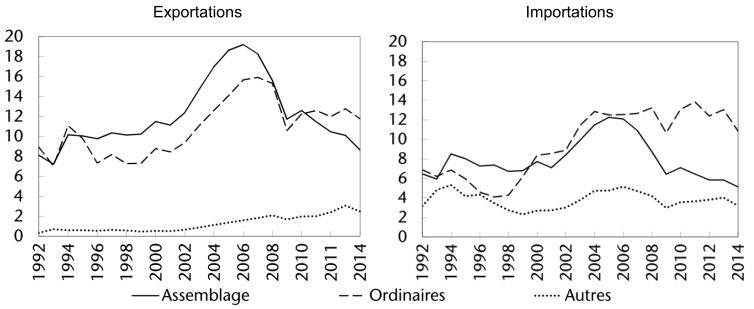

Évolution du commerce extérieur de la Chine

Graphique 2 : Commerce extérieur de la Chine par régime douanier (en % du PIB)

Source : National Bureau of Statistics, Beijing et China's Customs Statistics

Ce graphique permet de mieux saisir les mutations de l'insertion de la Chine dans le commerce international. Il montre que, depuis la fin des années 2000, le commerce "ordinaire" de la Chine tend à prendre le dessus sur son commerce d'assemblage. La part de ce dernier dans le PIB décline tant du côté des exportations que des importations. Le commerce d'assemblage ou de processing correspond aux opérations internationales d'assemblage impliquant de nombreuses firmes à capitaux étrangers qui importent des pièces et composants (en franchise douanière) pour les assembler en Chine et réexporter les produits finis. Son recul relatif peut être attribué en partie au ralentissement des importations des pays avancés depuis la crise. Il est aussi dû au renchérissement du coût du travail en Chine et au transfert par les FMN de certaines de leurs activités à forte intensité de main d'œuvre vers d'autres pays émergents. L'évolution récente du commerce extérieur chinois est aussi marquée par la baisse du contenu en importations de ses exportations : les activités d'assemblage incorporent une part croissante d'intrants produits localement (stratégie de "remontée de filière"). De ce fait, la Chine exporte davantage de biens fabriqués avec des inputs locaux, relevant donc du commerce ordinaire. Il s'agit de biens majoritairement peu sophistiqués à destination des pays avancés, mais aussi, de plus en plus, des autres pays émergents. Parallèlement, la Chine importe davantage de biens destinés à répondre la demande intérieure chinoise en produits primaires et manufacturés (biens d'équipement et biens de consommation principalement haut de gamme comme les automobiles). Les importations ordinaires, à destination du marché intérieur, représentent en 2014 plus du double des importations à destination des activités d'assemblage internationales.

Le nouveau moteur des échanges de la première puissance commerciale du monde réside désormais davantage dans le commerce ordinaire que dans la participation de la Chine aux chaînes de valeur mondiales. Cette évolution traduit le passage de la Chine à un modèle de croissance moins extraverti que dans le passé.

Graphique extrait du chapitre 6 du Repères "L'Economie mondiale 2016" (CEPII, La Découverte, 2015).

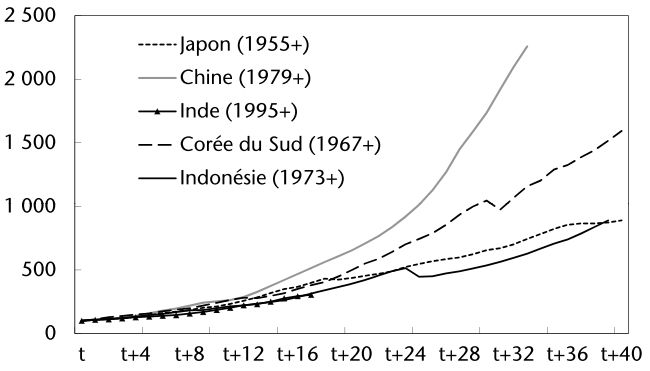

Le décollage économique des pays émergents ou anciens émergents asiatiques

Graphique 3 : Inde, un décollage économique moins important que dans d'autres pays asiatiques

(Indice du PIB en volume = 100 à la date t qui correspond à l'année de décollage)

Source : FMI, Banque mondiale, Statistics Bureau of Japan

Ce graphique permet de comparer la vigueur de la croissance lors des phases de "décollage économique" de différents pays asiatiques, émergents ou anciens émergents. Dans la seconde moitié du XXe siècle, ces pays ont connu successivement un développement industriel et économique très rapide, qualifié parfois de "miracle asiatique", et reposant notamment sur l'ouverture économique extérieure et l'afflux d'IDE étrangers. Le Japon ouvre la voie en prenant son essor dès l'après-guerre ; la Corée du Sud, l'un les quatre "dragons" du Sud-Est asiatique, suit les traces du Japon une dizaine d'années plus tard ; l'Indonésie et la Chine "décollent" dans les années 1970, inaugurant une nouvelle vague de développement en Asie. L'Inde prend son essor plus tardivement dans les années 1990, avec une croissance davantage tirée par les exportations de services, et entre alors dans la troupe des pays émergents d'Asie.

Si l'on compare les rythmes de croissance de ces pays dans la phase de décollage, on constate que la Chine est le pays qui a connu le démarrage le plus rapide : son PIB a plus que doublé en dix ans, il a été multiplié par 6 en vingt ans et par 20 en trente ans. Son taux de croissance reste très élevé jusqu'à la fin des années 2000. Le Japon et la Corée du Sud ont aussi eu une trajectoire de croissance vigoureuse dans les quinze années qui ont suivi l'année du take off. Vingt ans après son décollage, l'économie de la Corée du Sud a continué à croître rapidement, ce qui lui a permis de multiplier par 15 son PIB en quarante ans, tandis que la croissance japonaise s'est ralentie et a connu un coup d'arrêt dans les années 1990. L'Indonésie est caractérisée par une expansion moins forte que ces pays dans les vingt premières années du take off et une accélération lors des vingt suivantes, mais sa trajectoire est plus heurtée en raison de la crise monétaire de 1997-98. En Inde, le décollage est plus récent, mais aussi plus lent et plus progressif que dans les autres pays asiatiques. Elle passe d'un taux de croissance annuel moyen de 6% dans les années 1990, à un taux supérieur à 8% dans les années 2000.

Dans leur contribution à L'économie mondiale 2016, Vincent Caupin et Stéphanie Pamies-Sumner, identifient plusieurs facteurs du décollage indien : d'importantes entrées de capitaux, une forte baisse des taux d'intérêt réels, une croissance de la productivité grâce à la modernisation de l'agriculture, au développement du secteur des services modernes (informatique, banque-assurances...) et à l'ouverture commerciale et financière, ainsi qu'une augmentation de la part de la population en âge de travailler ("dividende démographique"). Du fait de sa plus grande intégration dans l'économie mondiale et de sa dépendance vis-à-vis des capitaux étrangers, l'Inde a été fortement touchée par la crise financière de 2008 (alors qu'elle avait été épargnée par la crise asiatique de 1997). Mais elle a su rebondir rapidement, étant moins exposée que d'autres pays émergents, comme la Chine, à l'effondrement de la demande extérieure. En effet, sa croissance est davantage tirée par le marché intérieur et les services, moins sensibles que les biens à un retournement conjoncturel. Avec le ralentissement en Chine, la croissance de l'Inde pourrait dépasser celle de la Chine en 2015. Cependant, malgré les progrès notables du PIB par tête, le niveau de pauvreté et d'inégalité demeure encore très élevé en Inde relativement aux autres grands pays émergents. L'Inde souffre également d'un déficit d'investissement dans les infrastructures et d'un faible niveau de qualification d'une grande partie de la population active.

Graphique extrait du chapitre 7 du Repères "L'Economie mondiale 2016" (CEPII, La Découverte, 2015).

Anne Chateauneuf-Malclès pour SES-ENS.