Impact des exonérations de cotisations sur l'emploi

Mathieu Plane

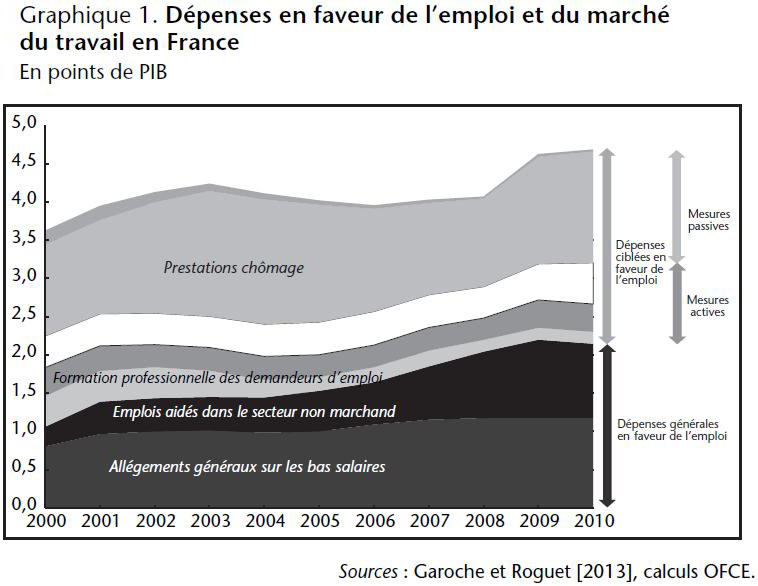

Chaque année en France, les administrations publiques consacrent près de 9% de leurs ressources à des mesures en faveur de l'emploi et du marché du travail. En 2010, ces dépenses représentaient 90,8 milliards d'euros soit 4,7 points de PIB. Celles-ci recouvrent deux catégories de dépenses : la première est consacrée à des dépenses ciblées sur les demandeurs d'emploi et les personnes en difficulté sur le marché du travail. C'est dans cette catégorie que l'on retrouve des dépenses dites «passives» – à l'instar des prestations chômage – et des dépenses «actives» comme celles relatives aux emplois aidés ou à la formation professionnelle des demandeurs d'emploi.

La seconde catégorie regroupe les dispositifs généraux en faveur de l'emploi visant pour l'essentiel à réduire le coût du travail pour certains secteurs, territoires et catégories de salariés. C'est à l'intérieur de cette catégorie que se situent les allgements généraux de cotisations patronales sur les bas salaires. Comme l'illustre le graphique 1, le coût de ce dispositif augmente régulièrement depuis 2000 et s'élevait à près de 1,1 point de PIB en 2010. Sa part dans le total du coût des politiques de l'emploi est toutefois en baisse, passant de 28,9% en 2008 à 24,1% en 2010.

La question de l'efficacité d'un tel dispositif est légitime. Un grand nombre de travaux empiriques ont été réalisés pour tenter d'évaluer l'impact de cette mesure sur l'emploi. Dans la littérature existante sur ce sujet [Heyer et Plane, 2012], les modèles macroéconométriques standard ne sont jamais mobilisés dans les évaluations de cette mesure. Or ces modèles peuvent répondre à certaines limites des évaluations réalisées aujourd'hui. Nous consacrerons alors la première partie de ce chapitre à la réalisation de simulation de ce type de mesures à l'aide du modèle macroéconomique de l'OFCE, emod.fr. Dans une seconde partie, nous évaluerons l'impact économique du crédit d'impôt pour la compétitivité et l'emploi (CICE) mis en place par le gouvernement à la suite du rapport Gallois qui vise à réduire le coût du travail par un mécanisme de crédit d'impôt.

Evaluation de l'impact des allégements généraux de cotisations sociales sur l'emploi

Dans cette partie, nous évaluons, à partir du modèle macroéconométrique e-mod.fr, l'impact sur l'emploi des allégements généraux de cotisations sociales patronales sur les bas salaires qui sont actuellement en vigueur (dispositif «Fillon»). Selon le dernier rapport de la Commission des comptes de la Sécurité sociale d'octobre 2012, ces allégements en faveur des bas salaires étaient de 19,4 milliards en 2011 (0,97 point de PIB), représentant 69,5% des exonérations de cotisations sociales (3,2 milliards d'exonérations liées aux heures supplémentaires et 5,3 milliards d'exonérations liées à des mesures ciblées). En 2013, selon les prévisions de la Commission des comptes de la Sécurité sociale, les allégements généraux sur les bas salaires représenteraient 19,9 milliards (0,97% du PIB), soit 77% des exonérations totales en raison de la suppression de celles liées aux heures supplémentaires.

L'ensemble des mesures d'exonération constitue une baisse de 3,7% du coût du travail de l'ensemble du secteur marchand. Plus spécifiquement, les mesures générales d'exonération sur les bas salaires permettent une réduction de 2,6% du coût du travail des entreprises du secteur marchand. Bien sûr, étant donné le profil dégressif des allégements de charges entre 1 et 1,6 SMIC, l'impact sur la baisse du coût du travail est différent selon les secteurs et il est fonction de la distribution des salaires dans chacun des secteurs.

Afin de balayer l'éventail de l'impact sur l'emploi de ces allégements de charges, nous avons simulé plusieurs scénarios :

– dans le premier, la mesure n'est pas financée et l'élasticité de l'emploi au coût relatif des facteurs de production est élevée (0,8) en raison du ciblage de la mesure, celle-ci étant très concentrée sur les bas salaires (voir partie ci-dessous) ;

– le deuxième scénario se distingue du premier sur la valeur de l'élasticité de substitution : dans celui-ci, on retient une élasticité de l'emploi au coût relatif des facteurs plus faible (0,3) correspondant à ce que l'on obtient en moyenne sur l'ensemble des salaires. La différence entre les deux évaluations permet de connaître le nombre d'emplois créés en raison du ciblage de la mesure («effet d'assiette») ;

– les troisième et quatrième scénarios sont identiques au premier, mais sont financés ex post, l'un par un mix représentatif des prélèvements obligatoires (troisième scénario), l'autre par un mix représentatif de la dépense publique (quatrième scénario) ;

– enfin, les derniers scénarios, le cinquième et le sixième, sont les moins favorables à l'emploi malgré une élasticité de l'emploi au coût relatif des facteurs identique au premier. Cette mesure est financée ex post par une hausse des prélèvements obligatoires (cinquième scénario) ou une réduction de la dépense publique (sixième scénario), mais elle ne permet pas de gains de parts de marché sur l'extérieur car l'on suppose que nos partenaires commerciaux appliquent la même politique annulant ainsi les effets positifs de compétitivité-prix.

Quelle est l'élasticité de l'emploi au coût relatif des facteurs de production spécifique au dispositif «Fillon» ?

Dans le modèle e-mod.fr, l'élasticité de substitution capital/ travail au coût relatif des facteurs de production est estimée à 0,3. Cette estimation porte sur des agrégats macroéconomiques qui ne prennent pas en compte directement la distribution des salaires. Or de nombreuses études montrent que cette élasticité varie avec le niveau de salaire [DGTPE, 2007]. Celle-ci est à son maximum au niveau du SMIC puis elle décroît au-delà jusqu'à atteindre un palier. Nous retenons comme hypothèse une élasticité de 0,9 au niveau du SMIC, celle-ci étant décroissante au-delà et atteignant 0,2 à 2 SMIC et au-delà.

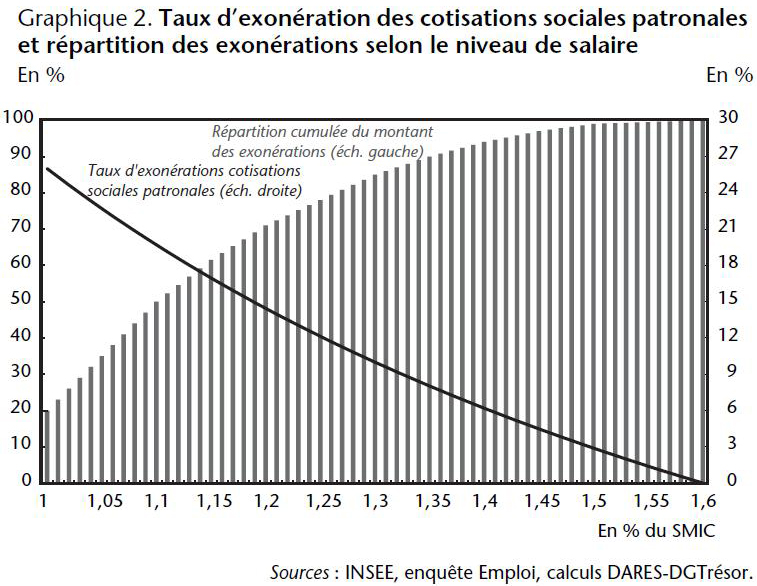

Or les mesures d'allègement de cotisations sociales, qui visent à réduire le coût du travail au niveau des bas salaires, sont très concentrées en bas de l'échelle des salaires en raison du profilage de ces exonérations, ces dernières étant dégressives avec le niveau de salaire relatif. En effet, 50% des exonérations sont à destination des salaires compris entre 1 et 1,1 SMIC, et 85% de celles-ci profitent aux salaires inférieurs ou égaux à 1,3 SMIC (graphique 2).

Au final, selon nos calculs, l'élasticité moyenne de l'emploi au coût relatif des facteurs de production spécifique aux exonérations de cotisations sociales patronales sur les bas salaires est de 0,8.

Quel est l'impact sur l'emploi des allègements généraux de cotisations sociales (dispositif «Fillon») ?

L'utilisation du modèle nous permet de décomposer les différents effets attendus de ces allègements sur l'emploi à court terme (un an) et moyen terme (5 ans) :

– l'«effet de substitution» global, qui se décompose entre la substitution capital/travail macroéconomique, auquel s'ajoute l'effet «assiette» lié au ciblage de la mesure sur les bas salaires ;

– l'«effet volume», qui se décompose entre la hausse de la demande domestique liée à la baisse des prix et la hausse de la masse salariale, les gains de compétitivité en raison de l'amélioration des parts de marché en interne et en externe et l'effet négatif du financement de la mesure, que ce soit par la hausse des prélèvements obligatoires (PO) ou la réduction de la dépense publique.

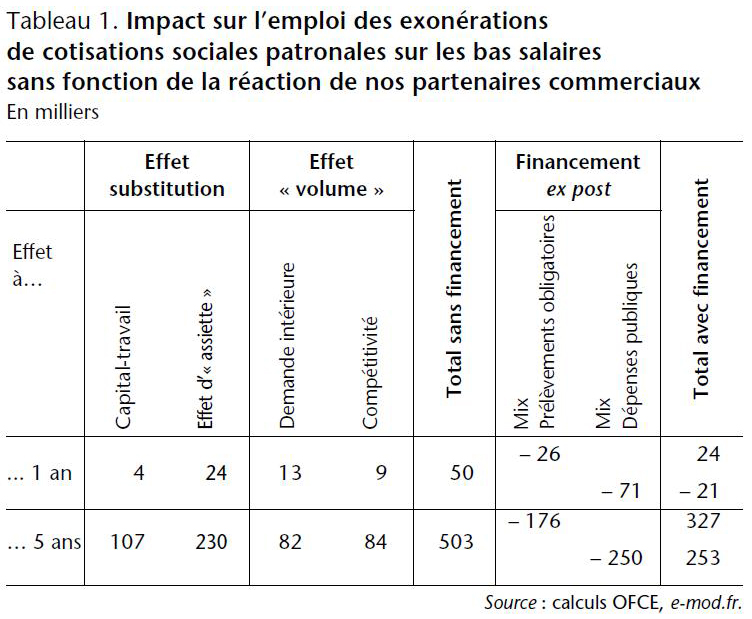

Selon notre évaluation, résumée dans le tableau 3 (voir ci-dessous), les exonérations de cotisations sociales patronales sur les bas salaires permettent de créer 50.000 emplois la première année et environ 500.000 au bout de cinq ans (tableau 1). Sur les 503.000 emplois attendus à cinq ans, 337.000 seraient dus à l'effet de substitution global dont 107.000 seraient liés à la substitution capital/travail macroéconomique et 230.000 à l'«effet d'assiette» en raison de la forte baisse du coût du travail sur les bas salaires. A cela s'ajoutent 82.000 emplois engendrés par le supplément de revenu domestique et 84.000 par les gains de compétitivité et la contribution positive du commerce extérieur à la variation du PIB. N'ayant pas de modèle sectoriel, nous n'avons pas d'impact différencié entre le secteur abrité et le secteur protégé de la mesure sur le coût du travail et plus globalement sur la compétitivité. En revanche, l'«effet volume» sur l'emploi devient négatif si l'on finance la mesure ex post : la hausse d'un mix représentatif de la structure de la fiscalité réduit l'effet global de la mesure de 176.000 emplois à cinq ans ; la baisse d'un mix représentatif de la structure de la dépense publique diminue l'emploi de 250.000 à cinq ans.

Au final, si la mesure est financée ex post, les exonérations de cotisations sociales patronales sur les bas salaires créeraient, au bout de cinq ans, entre 253.000 et 327.000 emplois selon le mode de financement retenu. A un an, l'effet serait négatif (-21.000) si le financement se faisait par une réduction des dépenses publiques (+24.000 à un an si la mesure est financée par une hausse des prélèvements).

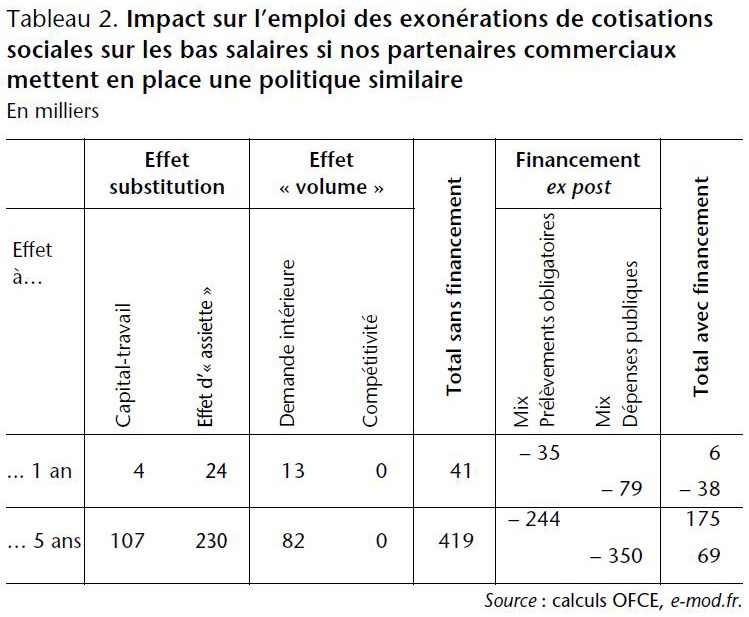

Une partie des emplois créés provient des gains de compétitivité liés aux gains des parts de marché sur nos partenaires commerciaux en raison de la baisse des prix de production conséquente de la réduction du coût du travail. Ce mécanisme de compétitivité-prix fonctionne d'une part si les entreprises répercutent les baisses de cotisations sociales dans leurs prix de production et si nos partenaires commerciaux acceptent de perdre des parts de marché sans réagir. Nous avons donc simulé un cas polaire dans lequel nous supposons que nos partenaires commerciaux réagissaient à ce type de politique en mettant en place des dispositifs similaires, ce qui annulerait nos gains sur l'extérieur.

Si cela ne modifie pas l'impact sur l'emploi lié à l'«effet de substitution», cette hypothèse transforme en revanche l'«effet volume» de la mesure, supprimant 84.000 emplois liés aux gains de parts de marché et augmentant l'effet négatif du financement ex post en raison d'un multiplicateur du dispositif sur l'activité plus faible. Au final, le financement ex post détruirait, à cinq ans, entre 244.000 et 350.000 emplois selon le mode de financement retenu (tableau 2).

Au total, dans le schéma dans lequel la mesure est financée ex post et ne permet pas de gains de compétitivité, les exonérations de cotisations sociales patronales sur les bas salaires créeraient entre 69.000 et 176.000 emplois au bout de cinq ans selon le mode de financement retenu (tableau 2).

Notre évaluation, à partir du modèle e-mod.fr, du «dispositif Fillon» non financé, se situe dans la fourchette des chiffrages des études réalisées jusqu'à présent, compris entre 400.000 et 800.000 emplois. Complémentaire aux maquettes qui ne peuvent pas prendre en compte l'ensemble des effets induits par une politique de baisse des cotisations sur les bas salaires, l'utilisation d'un modèle macroéconométrique permet de décrire explicitement les enchaînements par lesquels la politique produit ses effets. Cette mécanique, qui a l'avantage de décomposer les différents effets sur l'emploi d'une baisse de cotisations sociales patronales sur les bas salaires, amène à relativiser le chiffrage initial de 500.000 emplois créés à terme. En effet, si la mesure est financée ex post, l'impact sur l'emploi du dispositif «Fillon» est réduit par rapport à l'évaluation initiale de 35% à 50% selon le mode de financement retenu. Et si cette politique ne se traduit pas par des gains de compétitivité sur l'extérieur, alors l'effet sur l'emploi est divisé par trois ou par sept dans le cas le plus défavorable par rapport au chiffrage initial.

Si les modèles macroéconométriques ne permettent pas de traiter des effets des politiques d'allégements de charges sur la qualité des emplois créés [Sterdyniak, 2012] et de leur impact sexué, il n'en reste pas moins qu'ils restent des outils précieux et indispensables en matière d'évaluation des politiques publiques, notamment pour l'évaluation des exonérations de cotisations sociales patronales sur les bas salaires.

Impact économique du CICE

À la suite de la remise du Rapport Gallois sur le Pacte pour la compétitivité de l'industrie française au Premier ministre, le gouvernement a décidé la création du crédit d'impôt pour la compétitivité et l'emploi (CICE). Partant du constat d'un déficit commercial en hausse au cours de la dernière décennie, de la forte dégradation des marges des entreprises depuis le début de la crise et d'un chômage grandissant, le gouvernement vise, par la mise en place du CICE, le redressement de la compétitivité des entreprises françaises et le soutien de l'emploi.

Ouvert à toutes les entreprises imposées sur leur bénéfice réel et soumises à l'impôt sur les sociétés ou à l'impôt sur le revenu, le CICE sera égal à 6% de la masse salariale, hors cotisations patronales, correspondant aux salaires de moins de 2,5 SMIC. Sa montée en charge sera progressive, avec un taux de 4% en 2013. Les effets sur la trésorerie des entreprises liés au CICE se feront avec un décalage d'un an par rapport à l'exercice de référence, ce qui veut dire que le CICE donnera lieu à un crédit d'impôt sur les bénéfices des sociétés à partir de 2014. En revanche, certaines entreprises pourraient bénéficier dès 2013 d'une avance sur le CICE attendu pour 2014.

Selon le gouvernement, le CICE devrait représenter 10 milliards d'euros sur la base de l'exercice 2013, 15 milliards en 2014 et 20 milliards d'euros à partir de 2015. Le financement du CICE reposera pour moitié sur des économies supplémentaires sur les dépenses publiques (10 milliards), dont le détail n'a pas été précisé, et pour moitié sur des recettes fiscales : une réforme de la TVA [1] à compter du 1er janvier 2014 et un renforcement de la fiscalité écologique.

Cette réforme s'apparente en partie à une dévaluation fiscale et présente, sous certains aspects, des similitudes avec les mécanismes de la «quasi-TVA sociale» [Heyer, Plane et Timbeau, 2012] qui avait été mise en place par le gouvernement Fillon et dont nous avions évalué les effets lors de la discussion parlementaire au cours du premier trimestre 2012. Depuis le changement de majorité, celle-ci a été supprimée dans le cadre de la seconde loi de finances rectificative en juillet 2012.

Selon notre évaluation, réalisée à l'aide du modèle e-mod.fr, le CICE devrait permettre de créer, cinq ans après sa mise en place, environ 150.000 emplois faisant baisser le taux de chômage de 0,6 point et il engendrerait un gain de croissance de 0,1 point de PIB en 2018.

Les effets sectoriels de la mesure

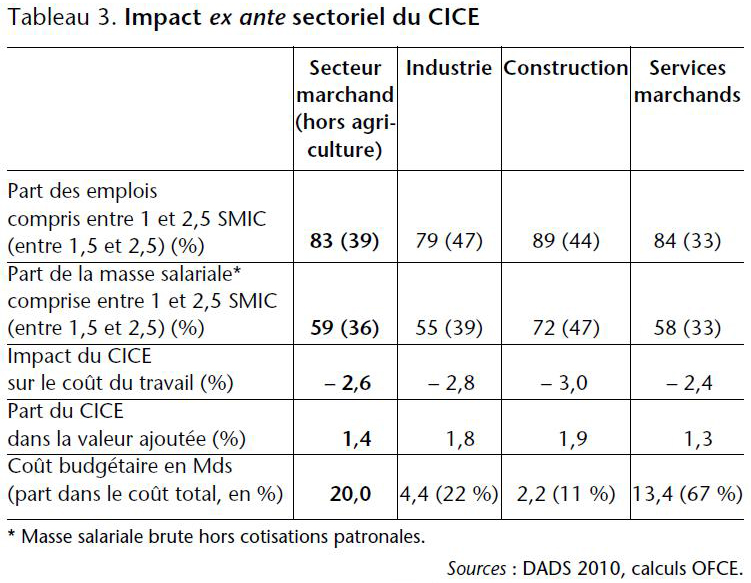

à partir des fichiers DADS 2010, nous avons évalué l'impact à la fois sur le coût du travail et sur la valeur ajoutée de chaque secteur d'une baisse de 6% de la masse salariale brute, hors cotisations patronales, pour les salaires compris entre 1 et 2,5 SMIC. La mesure concernerait 83% des emplois du secteur marchand (les 17% restants ayant des salaires supérieurs à 2,5 SMIC) et 59% de la masse salariale avec des différences selon les trois grands secteurs (industrie, construction, services marchands) : elle toucherait 79% des emplois dans l'industrie, 89% dans la construction et 84% dans les services marchands. La mesure concernerait 55% de la masse salariale de l'industrie, 72% de la construction et 58% des services marchands (tableau 3).

Le CICE abaisserait en moyenne de 2,6% le coût du travail (masse salariale y compris cotisations sociales patronales) du secteur marchand : l'impact sectoriel le plus fort de la mesure sur le coût du travail serait dans la construction (-3,0%), l'industrie (-2,8%) et les services marchands (-2,4%). Si les services marchands ont une part plus importante que l'industrie de leur masse salariale comprise entre 1 et 2,5 SMIC, en revanche cette part est plus faible pour les salaires entre 1,5 et 2,5 SMIC. Cette tranche représente 39% de la masse salariale dans l'industrie contre 33% de celle des services marchands.

L'impact sectoriel final de la mesure dépend à la fois de la baisse du coût du travail et du poids des salaires [2] dans la valeur ajoutée de chaque secteur. Le CICE représente 1,8% de la valeur ajoutée des entreprises industrielles, 1,9% de la valeur ajoutée de la construction et 1,3% de celle des services marchands. Globalement, le CICE pèse pour 1,4% dans la valeur ajoutée des entreprises du secteur marchand. Selon nos calculs, le montant total du CICE serait de 20 milliards d'euros : 4,4 milliards pour l'industrie, 2,2 milliards pour la construction et 13,4 milliards pour les services marchands. L'industrie récupérerait donc 22% de l'enveloppe globale, soit plus que son poids dans la valeur ajoutée qui n'est que de 17%. A l'inverse, les services marchands bénéficieraient de 67% de l'enveloppe globale alors qu'ils représentent 75% de la valeur ajoutée marchande. Quant à la construction dont la part dans la valeur ajoutée n'est que de 8%, elle disposerait de 11% du montant total du CICE. Si cette mesure a vocation à relancer l'industrie en France, en revanche ce secteur n'est pas le premier bénéficiaire du dispositif en valeur absolue, mais reste, avec la construction, celui qui y est relativement le mieux exposé en raison de sa structure salariale. De plus, l'industrie peut bénéficier des effets induits liés à la baisse des prix des consommations intermédiaires conséquente à la diminution des coûts de production dans d'autres secteurs.

Les effets macroéconomiques de la mesure

Le CICE représente un transfert de revenu des ménages et des administrations publiques vers les entreprises. Les mesures sont censées être financées ex ante, c'est-à-dire avant prise en compte des effets macroéconomiques [Plane, 2012].

Le CICE, en abaissant le coût du travail, favorise directement l'emploi en incitant à substituer du travail au capital. D'autre part, la baisse des coûts de production est répercutée en partie dans les prix, ce qui engendre, dans le secteur exposé à la concurrence internationale, des gains de compétitivité sur les marchés extérieurs et ainsi stimule les exportations, et sur le marché national réduit les importations. La partie de la baisse des coûts qui n'est pas répercutée dans les prix se retrouve dans les marges des entreprises, ce qui améliore la rentabilité et desserre les contraintes financières notamment en matière d'investissement qu'il soit productif, commercial ou en recherche-développement.

En revanche, le financement du CICE, que ce soit par la hausse de la TVA, de la fiscalité écologique ou la réduction de la dépense publique, diminue le pouvoir d'achat des ménages, la demande publique et, dans une moindre mesure, pèse sur les profits des entreprises si la hausse de la fiscalité écologique n'est pas intégralement répercutée dans les prix de valeur ajoutée ou si certaines baisses de dépenses publiques concernent des subventions aux entreprises.

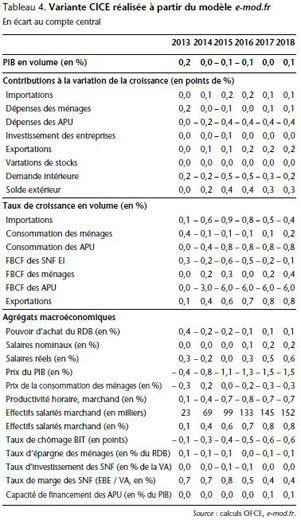

Les effets à attendre du CICE sur la croissance et l'emploi sont différents à court et long terme. Ouvrant des droits en 2014 calculés sur l'exercice de 2013, le CICE aurait des effets positifs dès 2013, d'autant plus que les hausses de prélèvements et la réduction des dépenses publiques ne s'appliqueraient pas avant 2014. L'effet sur la croissance est donc positif en 2013 (+ 0,2%), mais les effets sur l'emploi (+ 23.000 en 2013) sont plus lents en raison des délais d'ajustement de l'emploi à l'activité et de la montée en charge du dispositif.

En revanche, l'impact du CICE est légèrement récessif de 2014 à 2016 (tableau 4), la perte de pouvoir d'achat des ménages liée aux hausses d'impôt, et la réduction des dépenses publiques (la consommation des ménages et la demande publique contribuant à -0,2 point de PIB en 2014, puis -0,4 point en 2015 et 2016) l'emportant sur la baisse des prix et le rétablissement des marges des entreprises. En dehors de la première année, les effets positifs du CICE sur la croissance liés aux transferts de revenu apparaissent lentement, les gains de parts de marché liés à la baisse des prix et à la hausse des marges des entreprises étant dépendants d'une mécanique de moyen-long terme rattachée aux effets d'offre, les effets qui passent par la demande étant plus rapides.

La mise en place du CICE engendre progressivement des gains de parts de marché qui contribuent positivement à l'activité par le biais de l'amélioration du solde extérieur (0,4 point de PIB 2015 et 2016), que ce soit par l'augmentation des exportations ou la réduction des importations. A partir de 2017, la contribution du solde extérieur à la croissance est moins positive (0,3 point de PIB) en raison de l'amélioration du pouvoir d'achat des ménages entraînant une moindre réduction des importations.

Malgré la hausse des marges améliorant la profitabilité du capital, l'investissement productif diminue légèrement en raison de l'effet de substitution entre le travail et le capital et l'effet négatif d'accélérateur lié à la baisse de la demande. Si le CICE conduit à une baisse de la FBCF des SNF de 0,2 point de VA sur la période 2013-2018, cet effet négatif pourrait être amplifié si l'on tenait compte du cycle économique et du fait que les entreprises se trouvent dans une situation de surcapacité de production pouvant les conduire à privilégier le désendettement ou la distribution de dividendes plutôt que la relance de l'investissement. En revanche, le modèle e-mod.fr n'intègre pas les effets positifs liés aux externalités positives – comme par exemple un surcroît potentiel d'investissements en R&D lié à l'amélioration des taux de marge – et des effets non linéaires comme le fait d'éviter la multiplication des faillites d'entreprises en raison d'une trop faible profitabilité du capital. Cela tend à sous-estimer les effets positifs du CICE sur le PIB potentiel de l'économie française.

Avec la baisse du coût relatif du travail, la substitution du travail au capital accroît progressivement l'emploi au détriment de l'investissement, ce qui enrichit le PIB en emploi et réduit les gains de productivité. Par ce mécanisme, l'emploi augmente régulièrement malgré la légère perte d'activité entre 2014 et 2016. Du fait de la hausse de l'emploi et de la baisse du chômage, mais aussi de possibles mesures de compensation salariale dans les entreprises liées à la hausse de la pression fiscale sur les ménages, les salariés regagnent en partie le pouvoir d'achat perdu, par une augmentation des salaires réels. Ce «rattrapage» du pouvoir d'achat permet d'engendrer de la croissance, mais limite les effets sur l'emploi et la compétitivité.

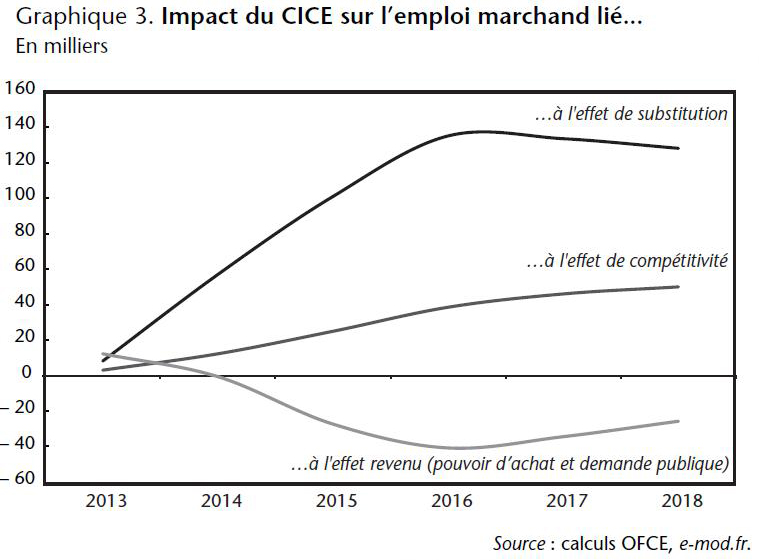

Nous pouvons distinguer dans l'impact du CICE sur l'emploi trois facteurs, deux positifs et un négatif avec des effets différenciés dans l'ampleur et dans le temps :

– l'effet de substitution entre le capital et le travail lié à la baisse du coût du travail conduirait à l'horizon de cinq ans suivant la mise en place de la mesure à la création de 128.000 emplois avec un maximum atteint en 2016 (135.000) (graphique 3) ;

– l'effet de compétitivité, en améliorant progressivement les parts de marché des entreprises à l'étranger et sur le territoire national, permet de créer 50.000 emplois à l'horizon 2018 ;

– les effets négatifs liés au financement de la mesure entraînent temporairement une perte de pouvoir d'achat des ménages et durablement une baisse de la dépense publique, ce qui conduirait à détruire 26.000 emplois en 2018 (-41.000 en 2016).

Au final, selon notre évaluation, le CICE créerait en 2018, soit cinq ans après sa mise en place, 152.000 emplois permettant une baisse du taux de chômage de 0,6 point. Il engendrerait un gain de PIB de 0,1% et améliorerait le solde des APU de 0,1 point de PIB en 2018.

Notes :

[1] La réforme de la TVA devrait se traduire en 2014 par une baisse du taux réduit sur les produits de première nécessité de 5,5% à 5%, une hausse du taux intermédiaire de 7% à 10% et le passage du taux normal de 19,6% à 20%. Selon les calculs de Bercy, cette réforme rapporterait 6,4 milliards d'euros de recettes supplémentaires en 2014.

[2] La part des rémunérations brutes dans la valeur ajoutée représentait, en 2010, 55% pour l'ensemble du secteur marchand non agricole. Au niveau sectoriel, elle était de 66% dans l'industrie, 63% dans la construction et 52% dans les services principalement marchands. Elle atteint 66% dans les services marchands si l'on exclut du secteur les services immobiliers où la part des rémunérations ne représente que 6% de la valeur ajoutée.

Repères bibliographiques :

DGTPE, "Évaluation macroéconomique de la TVA sociale", in BESSON E. (dir.), TVA sociale, La Documentation française, Paris, septembre 2007.

GAROCHE et ROGUET, "Les dépenses en faveur de l'emploi et du marché du travail en 2010", DARES Analyses, n°7, janvier 2013.

HEYER E. et PLANE M., "Impact sur l'emploi des allègements de cotisations patronales sur les bas salaires : l'apport des modèles macroéconomiques", Revue de l'OFCE, n°126, 2012.

HEYER E., PLANE M. et TIMBEAU X., "Impact économique de la "quasi-TVA sociale" : simulations macroéconomiques et effets sectoriels", Revue de l'OFCE, n°122, 2012.

PLANE M., "Évaluation de l'impact économique du crédit d'impôt pour la compétitivité et l'emploi (CICE)", Revue de l'OFCE, n°126, 2012.

STERDYNIAK H., "Commentaire sur l'article «évaluer les réformes des exonérations générales de cotisations sociales»", Revue de l'OFCE, n°126, 2012.