Les réformes budgétaires dans la zone euro

Jérôme Creel est économiste, Directeur du département des Études à l'OFCE.

Francesco Saraceno est économiste, Directeur-adjoint du département des Études à l'OFCE.

Cet article est extrait de L'économie européenne 2018, La Découverte, coll. Repères, février 2018 (voir l'interview de Jérôme Creel autour de cette publication).

Introduction

La gouvernance budgétaire de la zone euro a connu deux temps forts avant le déclenchement de la crise financière internationale. Le premier a coïncidé avec l'élaboration de critères préalables à l'adoption de l'euro comme monnaie nationale, avec le traité de Maastricht en 1992, et le second avec l'adoption de règles de bonne conduite après la création de l'euro. Si les règles ont pu se ressembler, leurs objectifs différaient : convergence (nominale) avant l'euro ; discipline budgétaire après l'euro, s'appliquant même aux États membres de l'Union européenne (UE) hors zone euro.

La crise qui a éclaté en 2007-2008 a affaibli le cadre budgétaire institutionnel parce que les limites imposées par les règles en vigueur ont été largement dépassées [1] et parce que le dispositif institutionnel a entraîné l'UE dans une vague d'austérité qui l'a replongée en 2011 dans la crise économique. Les évolutions annoncées, comme l'assouplissement dans l'application des règles budgétaires ou l'impulsion budgétaire agrégée, sont intervenues tardivement et ont finalement contribué à complexifier la gouvernance budgétaire.

L'insatisfaction grandissante à l'égard de cette gouvernance a donné lieu à des voies de réformes diamétralement opposées, entre ceux qui souhaitent renforcer les règles et leur application par les États membres et ceux qui souhaitent doter la zone euro d'une politique de stabilisation macroéconomique.

Évolution institutionnelle de la gouvernance budgétaire de l'Union européenne

Parmi les critères définis dans le traité de Maastricht pour accéder à la monnaie unique figurent le déficit et la dette publics : le rapport entre le déficit public annuel et le PIB ne doit pas dépasser 3%, tandis que le rapport entre la dette publique brute et le PIB ne doit pas dépasser 60% ou, si ce n'est pas le cas, s'approcher de 60% à un rythme « satisfaisant ». Comme les autres critères (inflation, taux de change, taux d'intérêt), il s'agit de conditions nominales qui reflètent la conviction de l'époque que la convergence réelle serait assurée par les réformes et par la flexibilité des marchés, principalement les marchés du travail. Le traité de Maastricht définissait aussi les statuts de la Banque centrale européenne et imposait l'obligation pour tout pays de l'UE d'adopter la monnaie unique (à l'exception du Danemark et du Royaume-Uni qui négocièrent des clauses d'exemption). En juin 1998, onze pays remplissaient les critères. Ils adoptèrent l'euro le 1er janvier 1999 (la Grèce suivit en 2001).

Le Pacte de stabilité et de croissance (PSC), négocié dans le cadre du traité d'Amsterdam, a ensuite fixé les règles de bonne conduite budgétaire des pays de l'UE. Il est censé pérenniser les critères de Maastricht, mais va plus loin : à la limite de 3% du déficit nominal s'ajoute une cible de déficit public nul à moyen terme. Ceci constitue une innovation majeure : seuls les stabilisateurs automatiques sont censés être à l'œuvre, et toute politique budgétaire discrétionnaire est bannie [Creel et Saraceno, 2010]. Le critère de dette, en revanche, reste à l'arrière-plan.

Avec le PSC, l'UE se dote d'un volet budgétaire préventif : tous les ans, chaque pays doit présenter à la Commission, puis au Conseil, un « Programme de stabilité » pluriannuel [2], contenant les prévisions de croissance et d'évolution de finances publiques pour les années à venir, avec les détails des mesures préconisées pour corriger d'éventuelles déviations par rapport aux objectifs de déficit. À ce mécanisme de « pression par les pairs » [Fitoussi et Saraceno, 2008] s'ajoute un volet correctif. En cas de dépassement du seuil de 3% du PIB et si le pays n'a pas subi une grave récession, la Commission européenne lui fait des recommandations budgétaires pour un retour du déficit public sous la barre de 3% dans un délai maximal de deux à trois ans. Si le pays incriminé est membre de la zone euro, il pourra encourir des sanctions financières pouvant aller jusqu'à 0,5% du PIB si son déficit ne repasse pas sous la barre des 3% passé ce délai. À ce jour, aucun pays n'a jamais été sanctionné, même si la procédure pour déficit excessif a souvent été déclenchée.

À la suite des multiples procédures en déficit excessif à l'encontre notamment de l'Allemagne et de la France, une première réforme du PSC intervient en 2005. Elle ajoute de nouvelles « clauses de flexibilité » à celle qui existait déjà dans le Pacte originel (l'existence d'une grave récession), clauses qui permettent de dépasser le seuil de 3% sans déclencher la procédure pour déficit excessif. Un pays qui peut prouver que son déficit est lié à la mise en œuvre de réformes coûteuses à court terme (le passage de son système de retraite par répartition à un système par capitalisation ou une politique d'investissement public, par exemple) ne sera pas sanctionné. En outre, la réforme de 2005 réintroduit le critère de la dette, qui avait disparu avec le PSC, même si ce critère est négligé jusqu'à la crise financière.

C'est justement la crise, interprétée dans la zone euro comme une crise de dette publique [3], qui provoque la dernière réforme budgétaire en date. Le Traité sur la stabilité, la coordination et la gouvernance au sein de l'union économique et monétaire (TSCG ou Pacte budgétaire), adopté en 2012 sous une forme intergouvernementale que le Royaume-Uni et la République tchèque ne ratifient pas, renforce les limites du PSC et remet la dette publique au centre des préoccupations. Le Pacte budgétaire impose que les normes budgétaires soient incorporées dans les constitutions des États membres. Ces normes imposent une limite au déficit structurel à laquelle s'ajoute la réduction de la dette publique vers le seuil de 60%.

Pour comprendre de quoi il s'agit, il faut sans doute préciser quelques concepts. Le déficit public mesure la différence entre toutes les dépenses publiques et toutes les recettes fiscales et non fiscales de l'État. Il représente aussi la somme du déficit structurel et du déficit conjoncturel. Ce dernier mesure l'écart entre les dépenses publiques et les recettes fiscales qui varient automatiquement au gré de la conjoncture. Typiquement, les dépenses d'indemnisation-chômage augmentent et les recettes d'impôts sur les sociétés et sur les ménages diminuent lorsque la conjoncture se détériore, augmentant la part conjoncturelle du déficit public. Le déficit structurel peut donc être mesuré comme la différence entre le déficit public et le déficit conjoncturel. Instaurer une limite sur le déficit structurel revient donc à instaurer une limite à l'intervention de l'État dans l'économie lorsque celle-ci a atteint le plein emploi de ses capacités productives, ou son potentiel. En l'état, le Pacte budgétaire impose une limite à 0,5% du PIB du déficit structurel des États membres de l'UE. Le maintien de la cible de 3% du déficit nominal indique donc la limite supérieure du déficit conjoncturel, soit 2,5% du PIB.

La règle de réduction de la dette publique inclut un horizon de vingt ans pour que le ratio de dette revienne au seuil de 60% du PIB. Pour un État membre dont la dette publique dépasse ce seuil, la règle stipule que la dette publique doit diminuer chaque année d'un vingtième de l'écart entre la dette réalisée et le seuil. Un pays qui dispose d'un ratio de dette égal à 80% du PIB devra, selon cette règle, réduire sa dette d'un point de PIB par an en moyenne pendant vingt ans.

Le Pacte budgétaire s'accompagne enfin de l'introduction d'un semestre européen. Dans les intentions initiales, ce devait être une procédure politique, entre les États membres et la Commission, de coordination des réformes structurelles, de consolidation budgétaire et de réduction des déséquilibres macroéconomiques. In fine, le volet « déséquilibres macroéconomiques » (parmi lesquels apparaît aussi le déséquilibre des comptes courants) est négligé et le semestre européen est devenu un droit de regard préventif de la Commission sur les lois de finance des États membres et un espace de négociation sur l'application (ou pas) des clauses de flexibilité du PSC.

Les initiatives budgétaires de la Commission européenne depuis 2015

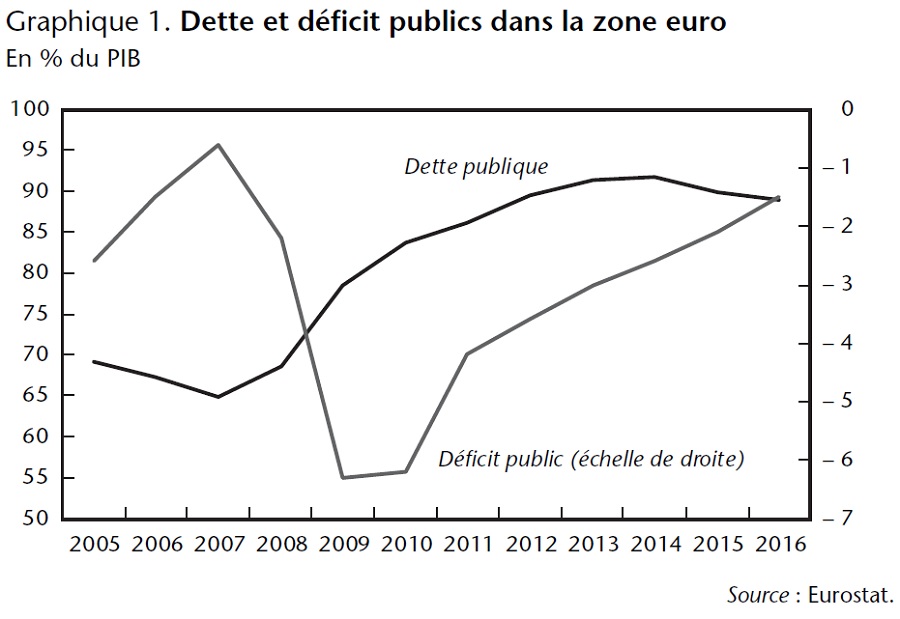

Malgré les efforts budgétaires consentis par les États membres de la zone euro — le déficit public passe de 6% à 1,5% du PIB entre 2009 et 2016 —, la dette publique de la zone euro reste à un niveau élevé en 2015 et 2016 en raison d'un effet négatif sur le PIB plus important qu'anticipé (voir graphique 1). Constatant enfin les dommages sur l'économie réelle que ces efforts de consolidation ont produits, la Commission annonce alors l'assouplissement du PSC (COM/2015/012 final) le 13 janvier 2015.

L'assouplissement du PSC

Cet assouplissement formellement approuvé par le Conseil européen en février 2016 ne modifie pas les règles budgétaires européennes, mais donne quelques marges de manœuvre supplémentaires aux États et principalement à ceux qui n'ont pas dépassé la limite des 3% du PIB du déficit public.

Pour ces pays, l'assouplissement, en cas de déviation par rapport à l'objectif d'équilibre budgétaire de moyen terme, permet de concilier temporairement la mise en œuvre de réformes structurelles ou d'investissements publics et des politiques budgétaires moins restrictives. Cependant, pour bénéficier de ces marges de manœuvre, trois conditions sont requises : les réformes structurelles doivent être « importantes », renforcer la croissance potentielle à long terme et être effectivement mises en œuvre. Indéniablement, les deux premières conditions ouvriront la voie à de nombreux débats d'interprétation (qu'entend-on par réforme « importante » et comment la mesure-t-on de manière transparente et précise ?) et à des querelles d'experts (la flexibilisation du marché du travail accroît-elle la croissance potentielle ?) qui, au lieu d'atténuer le décalage entre les citoyens et leurs représentants élus, pourraient l'augmenter. À ces conditions s'ajoute le fait que le coût budgétaire maximal des réformes structurelles et des investissements publics est conditionnel à l'écart du PIB à son potentiel — plus cet écart est négatif et plus la souplesse du Pacte est grande : l'incertitude qui entoure la notion et le calcul du PIB potentiel sera elle aussi source de débats et de controverses.

Quant aux pays qui dépassent la limite de 3% du PIB du déficit, l'assouplissement ne permet pas de dévier, même temporairement, de la trajectoire de retour sous la barre des 3%, mais seulement, éventuellement, de gagner une année supplémentaire pour y parvenir.

L'impulsion budgétaire agrégée

En fin d'année 2016, la Commission a aussi souhaité que la zone euro mette en œuvre une impulsion budgétaire agrégée, c'est-à-dire une baisse du solde budgétaire corrigé des variations cycliques et des charges d'intérêt (ou solde structurel primaire), de l'ordre d'un demi-point de PIB en 2017. Elle se fondait alors sur le traité sur l'Union européenne, principalement l'article 136 consacré à la coordination des politiques économiques, et sur le règlement 473/2013 qui enjoint à l'Eurogroupe de discuter de la situation budgétaire globale de la zone euro. Ce souhait a vite fait long feu après que les autorités allemandes ont annoncé qu'elles n'utiliseraient pas leurs marges budgétaires pour participer à l'effort de relance préconisé par la Commission.

Malgré cet échec, en lançant le débat sur l'impulsion budgétaire agrégée de la zone euro, la Commission a ouvert une brèche dans la vision par les règles qui caractérise le PSC. En théorie, il devrait s'agir, selon l'état de la conjoncture de la zone euro, de préconiser une orientation de la politique budgétaire qui stabilise la zone. C'est une vision sensée de la politique budgétaire, capable en fin de compte de stabiliser l'économie.

En pratique, les procédures en jeu sont très complexes. L'impulsion budgétaire agrégée coexiste avec le PSC, qu'elle complète et ne remplace pas. Du coup, deux visions théoriques de la politique budgétaire s'opposent : au déni par les règles rigides des effets stabilisateurs de la politique budgétaire s'oppose la croyance par une politique coordonnée des effets stabilisateurs de la même politique. Bien sûr, le PSC n'empêche pas le jeu des stabilisateurs automatiques, mais, en recommandant de réduire les déficits structurels, il réduit la capacité des États à faire face aux chocs économiques et nourrit les critiques à l'égard des capacités stabilisatrices de la politique budgétaire.

L'impulsion budgétaire agrégée entre en contradiction avec le PSC. En effet, le PSC empêche les pays ne disposant pas de marges de manœuvre de participer à la relance budgétaire, mais il ne peut pas non plus imposer aux pays disposant de marges de manœuvre de les utiliser à des fins de relance, ce que les autorités allemandes ont très bien compris. Le PSC limite les déficits publics, pas les excédents ; les pays qui le respectent ne peuvent pas être contraints dans leurs politiques budgétaires.

De toute évidence, tant que le PSC restera en l'état, l'orientation individuelle des politiques budgétaires qui correspond à l'impulsion agrégée sera contre-productive. Une politique budgétaire est d'autant plus efficace [Auerbach et Gorodnichenko, 2011 ; Creel et al., 2011] et soutenable [4] [Auerbach et Gorodnichenko, 2017] qu'elle intervient en phase basse de cycle. Par conséquent, demander à l'Allemagne de pratiquer une relance budgétaire alors que cette économie est au plein emploi et en empêcher l'Italie ou la France dont les taux de chômage restent élevés ne sera pas efficace économiquement et risque de se révéler contre-productif en termes de soutenabilité. Pour assurer à l'impulsion budgétaire agrégée une efficacité maximale et la plus grande soutenabilité, il faudrait faire le contraire : relancer en France et en Italie, mais pas en Allemagne.

Enfin, l'impulsion budgétaire agrégée est par définition l'agrégation d'impulsions budgétaires individuelles qui sont calculées selon deux objectifs : un objectif de stabilisation macroéconomique avec un objectif de réduction de l'écart de production de 25% à 50% par an et un objectif de soutenabilité budgétaire avec une trajectoire de retour de la dette à 60% du PIB. La Commission calcule donc, pour chaque pays, l'impulsion budgétaire qui stabilise l'écart de production, puis celle qui assure le retour de la dette à 60% du PIB à différents horizons. Il y a donc plusieurs impulsions de stabilisation et plusieurs impulsions de soutenabilité pour un même pays. La Commission propose alors une impulsion unique, fruit de compromis entre les deux objectifs assignés à la politique budgétaire. L'impulsion budgétaire devient ainsi très politique puisqu'elle peut consister, selon les cas de figure, à choisir entre deux risques : celui de voir l'économie continuer de s'enfoncer dans la crise ou celui de voir les finances publiques devenir insoutenables. Vaste responsabilité !

Les projets de réforme budgétaire

Il y a consensus aujourd'hui sur la nécessité de réformer la gouvernance budgétaire de la zone euro et de l'UE. Il n'y a cependant pas consensus sur la nature des réformes à apporter. On peut ainsi distinguer deux voies assez opposées de réforme, l'une prônant l'application effective des règles budgétaires existantes, l'autre prônant l'adoption de nouveaux instruments budgétaires de coordination [OFCE-ECLM-IMK-AK, 2017]. Entre ces deux voies, la Commission européenne tente de trouver un compromis et de conserver le pouvoir de contrôle budgétaire sur les États membres.

Priorité aux règles budgétaires

La première voie de réforme, incarnée par exemple par l'ancien ministre des Finances allemand, Wolfgang Schäuble [5], est fondée sur deux grands principes. Le premier est simple : il consiste à respecter et faire respecter les règles en vigueur. Afin de faciliter l'application de ce principe, cette voie de réforme préconise une simplification du système de règles budgétaires et, plus précisément, une mise sur un pied d'égalité entre la règle de déficit et la règle de retour de la dette à 60% du PIB, l'une et l'autre redevenant les pierres angulaires de la surveillance budgétaire européenne. Des marges de flexibilité à propos du respect de la règle de déficit seraient rendues possibles à la seule condition que le ratio de dette publique sur PIB diminue effectivement. En outre, cette voie préconise un meilleur contrôle de l'application des règles budgétaires qui pourrait être laissé à un organe technocratique — certainement le Mécanisme européen de stabilité (MES, voir encadré) — sans passer par un processus politique au sein du Conseil. Ce faisant, les règles budgétaires seraient appliquées plus rigoureusement et les « clauses de flexibilité » du PSC ne seraient plus utilisées de manière discrétionnaire par les gouvernements pour échapper aux recommandations et aux éventuelles sanctions de la Commission. La dimension juridique — le respect du droit — l'emporterait sur la dimension politique et potentiellement aussi sur la dimension économique (qui peut nécessiter le recours à des mesures discrétionnaires à des fins de stabilisation conjoncturelle).

Le Mécanisme européen de stabilité (MES)

Le MES est une « institution financière internationale » issue d'un traité intergouvernemental dont tous les États membres de la zone euro sont membres. Il s'agit d'un dispositif de gestion des crises économiques et financières dans la zone euro qui fait suite et remplace depuis 2012 le Fonds européen de stabilité financière (FESF), créé en 2010 pour faire face aux crises des pays dits périphériques de la zone euro (Grèce, Irlande, Portugal).

Le MES dispose d'une capacité de prêt de 500 milliards d'euros sur la base d'un capital de 700 milliards d'euros. Il garantit la mobilisation des fonds en cas de risque de défaillance d'un de ses membres et évite ainsi la propagation de la crise à toute la zone euro. En échange, les États bénéficiaires doivent s'engager à mettre en œuvre des réformes qui conditionnent l'octroi du prêt.

Son fonctionnement rappelle un peu celui du Fonds monétaire international (FMI), à une différence majeure près : contrairement au FMI, le MES n'a pas de volet préventif des crises, mais seulement un volet correctif.

Le deuxième principe a trait à la réduction des risques financiers et économiques qui menacent la cohésion entre les États membres. La réduction des risques doit passer par des mécanismes de marché comme la flexibilité des prix servant alors d'assurance contre les chocs économiques. Ainsi un État confronté à des difficultés de paiement des intérêts ou de remboursement de sa dette subit-il un risque de liquidité ou de défaut qui doit se matérialiser par l'augmentation de la prime de risque sur la dette émise par l'État. Ce mécanisme de marché assurera un juste prix pour la dette émise par chaque État membre et, pour ceux dont la prime de risque augmente, incitera l'État en question à modifier l'orientation de ses finances publiques pour réduire son déficit. Selon ses promoteurs, il y a deux obstacles aujourd'hui au bon fonctionnement de cette discipline de marché : le premier a trait à l'aide octroyée par la BCE aux États subissant un risque de liquidité ou de défaut sur leur dette publique. Pour y échapper, le principe de non-renflouement des dettes publiques des États membres de la zone euro doit être réaffirmé. Le second obstacle est lié à la réglementation prudentielle des banques. En effet, aujourd'hui, la détention par les banques d'une dette d'un État membre de la zone euro se voit attribuée un risque nul. Ceci devrait donc changer. La discipline de marché serait complétée par une réforme du MES qui concourrait à prévenir les crises de liquidité ou de paiement d'un État membre. Dans le cadre du MES ainsi réformé, un État pourrait finalement faire défaut de manière ordonnée, c'est-à-dire sans déstabiliser les autres économies de la zone euro.

En vertu de cette discipline de marché, le risque associé aux dettes publiques des différents États membres serait différencié. Cela aurait alors des conséquences importantes sur les banques. Détentrices de dettes publiques devenues risquées, les banques devraient augmenter leur capital, donc s'endetter sur les marchés. Les coûts financiers pourraient être importants et inégalement répartis entre des banques détenant des dettes publiques peu risquées et celles détenant des dettes publiques très risquées. Selon les partisans de cette première voie de réforme, la discipline de marché obligerait les banques à réduire leurs achats d'obligations publiques, souvent du même pays, qui produisent un cercle vicieux entre banques et État, le défaut de paiement d'un État pouvant conduire in fine à des faillites bancaires.

Cette première voie de réforme comporte au moins quatre défauts. La première est une conséquence du dernier point évoqué : parce qu'il n'existe aujourd'hui aucun titre obligataire européen sans risque, la discipline de marché fera émerger un État membre comme référence du marché, au détriment de tous les autres. Ce pays référent émettra, par défaut, le seul actif sûr de la zone euro. Cela conduira potentiellement à augmenter la divergence au sein de la zone euro en termes de coût du crédit, l'État référent s'endettant à un taux d'intérêt plus bas que les autres États membres.

Le fait de recourir à la discipline de marché impose une forte dépendance des États et des banques au sentiment de marché et à sa volatilité. Cela rappelle le fonctionnement du Système monétaire européen (SME) : les émissions de dettes publiques et privées des États membres étaient soumises à des primes de risque, non pas de défaut comme dans la proposition que nous discutons, mais de dépréciation ou de dévaluation de la monnaie nationale par rapport à la monnaie-pivot. On sait ce qu'il advint du SME au début des années 1990 : victime de mouvements spéculatifs, il se transforma en système de change quasi flexible (les marges de fluctuation des taux de change passèrent de +/– 2,25% à +/– 15% autour du cours-pivot) et sa réforme accéléra l'intégration monétaire européenne, donc l'adoption de l'euro, justement pour éviter ces mouvements spéculatifs qui déstabilisaient les économies nationales.

Le recours à la discipline de marché a aussi de quoi surprendre, dix ans après le déclenchement d'une crise financière sans précédent qui a révélé l'incapacité des marchés à évaluer correctement les risques financiers.

Enfin, la flexibilité dans l'application des règles conditionnée à la mise en œuvre de politiques d'austérité ou de réformes structurelles n'a pas fait ses preuves jusque-là : la situation économique et financière de la Grèce mais aussi de l'ensemble de la zone euro qui a connu deux épisodes de récession en dix ans contredit la pertinence d'appliquer une telle conditionnalité.

Améliorer la stabilité macroéconomique de la zone euro

La deuxième voie de réforme met prioritairement l'accent sur la gestion des crises économiques. Cette gestion impliquerait une coordination politique qui contrasterait avec la discipline de marché évoquée plus haut. Plusieurs propositions ont été faites sans qu'aucune d'entre elles ne clarifie définitivement la question du financement alloué.

La situation récente a montré que la zone euro ne disposait pas de mécanisme quasi automatique pour redresser l'activité après une crise économique. Les économistes qui ont cru que l'accent mis sur la flexibilité des marchés par les institutions européennes suffirait à garantir la convergence des économies de la zone euro tant en temps de croissance qu'en période de crise ont eu tort [6].

Le rapport des cinq présidents du 22 juin 2015 a énoncé les principes qui devraient être poursuivis dans la tentative de doter la zone euro d'une capacité d'absorption des chocs asymétriques : le budget fédéral devrait assurer la stabilisation des chocs asymétriques en temps normal, être neutre du point de vue budgétaire à moyen terme, et ne pas être en charge de la stabilisation en cas de crise majeure. Pour tenir compte de la spécificité du cadre institutionnel européen, qu'on pourrait définir comme une « fédération économique sans fédération politique », le budget de la zone euro ne devrait pas entraver le fonctionnement des règles budgétaires qui disciplinent les États membres (ceci indépendamment de l'efficacité des règles elles-mêmes).

Depuis la publication du rapport, la nécessité d'appliquer un contrôle démocratique sur l'instance censée gérer le budget, le « ministre des Finances » de la zone euro, a émergé dans le débat. Le président de la République française a, lors de son discours de la Sorbonne en septembre 2017, promu l'adoption d'un budget de la zone euro chargé de fournir des investissements, une assistance financière d'urgence et une capacité d'absorption des crises et mis sous la responsabilité d'un ministre de l'Économie et des Finances. E. Macron prévoit la réunion d'un Parlement de la zone euro pour contrôler l'utilisation et l'affectation du budget.

D'autres modes de coordination des politiques de stabilisation ont aussi été évoqués, comme la création d'une assurance (ou réassurance) chômage européenne [Commission européenne, 2013 ; Aparisi de Lannoy et Ragot, 2017]. Le mécanisme de réassurance chômage européen viserait à financer les indemnités chômage des pays en cas de récession sévère, en complément des indemnités perçues au plan national ou pour empêcher la faillite du système national d'indemnisation. Les études d'impact référencées par Beer et al. [2014] s'accordent sur le fait que l'adoption d'une assurance chômage européenne aurait eu un effet stabilisateur sur le PIB et sur les revenus depuis la crise.

D'autres propositions, par exemple celle du gouvernement italien, préconisent que le ministre de l'Économie et des Finances de la zone euro fournisse des « biens publics européens ». Tel est le cas, par exemple, des investissements publics transnationaux, mais aussi de la politique de transition écologique ou des politiques migratoires et celles relatives aux réfugiés au niveau européen, dont la gestion et les coûts reposent aujourd'hui sur un nombre réduit de pays. La production rationalisée et centralisée des biens publics européens serait très importante pour relancer la croissance et augmenter la productivité, surtout si l'on pense à l'investissement important et aux économies d'échelle liés à la transition énergétique [Fitoussi et al., 2007]. La coordination et la gestion au niveau européen d'un tel effort constituerait une amélioration par rapport à la situation présente.

En soi, ce volet du budget européen ne pourrait pas aider à la stabilisation cyclique et à la résorption des chocs asymétriques parce qu'il est lié à des besoins structurels. Cependant, rien n'empêcherait le ministre des Finances européen de l'utiliser aussi à des fins de stabilisation :

1. De manière directe, même si l'horizon des besoins restait « structurel » et pluriannuel, le ministre aurait une certaine latitude dans la gestion du budget à court terme. Rien n'empêcherait d'avancer ou de retarder les dépenses affectées à un(e) certain(e) région/pays en fonction du cycle, tout en veillant à la cohérence de long terme au niveau agrégé ;

2. De façon plus indirecte, en centralisant une partie des dépenses d'investissement au niveau global, le budget européen permettrait de libérer des ressources pour les pays membres, qui pourraient être utilisées pour la protection sociale et la stabilisation cyclique propre à chaque pays.

Ceci soulève un point important et, dans la situation actuelle, une difficulté potentielle. L'existence d'un budget agrégé obligerait à redéfinir les compétences budgétaires des États et devrait donc nécessairement mener à une réflexion sur les règles budgétaires européennes.

Enfin, des ressources propres seraient nécessaires pour que la stabilisation se fasse non seulement en cas de chocs asymétriques (positifs dans quelques pays et négatifs dans d'autres), mais aussi en cas de chocs symétriques mais d'amplitudes différentes. Une assurance chômage européenne n'échappe pas à la question des ressources à affecter. Elle a beau être fondée sur un principe de neutralité budgétaire et d'absence de transferts permanents entre les États membres, le risque subsiste que les mêmes régions et les mêmes pays soient obligés d'y recourir pour stabiliser leur économie et qu'émergent donc des contributeurs nets. À ce jour, nul ne sait d'où viendraient les ressources propres d'un mécanisme de stabilisation macroéconomique : d'un impôt européen sur les sociétés ? d'une augmentation de la TVA dans l'ensemble des pays européens ? d'une taxe sur les géants du numérique ?

Les propositions de la Commission : un pas en avant ?

Le 6 décembre 2017, la Commission a explicité les réformes qu'elle estimait importantes pour la zone euro. Parmi les mesures proposées, certaines mettent clairement l'accent sur la discipline de marché tandis que d'autres ont vocation à renforcer l'intégration budgétaire européenne, comme la création d'un poste de ministre de l'Économie et des Finances de la zone euro. La Commission est donc à mi-chemin des deux voies de réforme précédentes.

La Commission souhaite que la règle budgétaire portant sur le déficit structurel issue du TSCG soit intégrée dans la législation de l'UE, ainsi que les assouplissements qu'elle a proposés en janvier 2015. Ainsi débarrassée du caractère intergouvernemental du TSCG, la Commission reprendrait intégralement la main sur la gestion des règles budgétaires. Par cette institutionnalisation, la Commission montre son attachement aux règles en vigueur et à leur application plus stricte.

La Commission propose la transformation du MES en Fonds monétaire européen (FME), là aussi sans doute pour échapper à un mécanisme intergouvernemental — le MES — qui réduit son pouvoir d'initiative et de contrôle. Le FME permettrait d'adopter un volet préventif des crises budgétaires.

La Commission propose l'adoption d'une capacité budgétaire de stabilisation dans le cadre du budget européen. Celui-ci serait ainsi doté d'une nouvelle fonction, la stabilité macroéconomique, en plus de ses fonctions principales : croissance durable, compétitivité, cohésion et sécurité. Cette capacité budgétaire passerait par un soutien à l'investissement public en cas de crise plutôt que par une assurance chômage européenne.

Cette proposition appelle plusieurs commentaires. D'une part, sous sa forme actuelle, le budget de l'UE est équilibré, donc difficilement réconciliable avec la stabilisation macroéconomique (dont il n'avait pas la responsabilité jusque-là). Une hausse des dépenses financée par des impôts a généralement beaucoup moins d'effet économique que si elle est financée par emprunt. Pour être efficace, cette capacité budgétaire devrait donc être associée à une capacité d'endettement, non évoquée jusqu'à présent.

D'autre part, la taille du budget européen est limitée à une fraction du produit national brut européen (1,27%). Sous l'hypothèse que cette limite soit maintenue, et compte tenu du fait que la contribution du Royaume-Uni disparaîtra après le Brexit, l'ajout d'une nouvelle fonction au budget va poser la question de l'affectation des dépenses : quelles seront celles qui diminueront pour donner des marges de manœuvre à la nouvelle capacité budgétaire ? Enfin, le budget de l'UE est pluriannuel, c'est-à-dire figé sur une période de sept ans. Cette règle, non écrite, devrait être modifiée pour permettre au budget de l'UE de s'adapter au cycle économique.

L'aboutissement de ces projets n'est cependant pas pour demain puisque l'horizon pour parvenir à un accord sur les différents volets de réforme (outil de stabilisation de la zone euro, FME, règles budgétaires nationales) pourrait s'étendre jusqu'à 2025.

Repères bibliographiques

APARISI DE LANNOY L. et RAGOT X., "Une (ré)assurance chômage européenne", OFCE Policy Brief, n°28, 30 novembre 2017.

AUERBACH A. J. et GORODNICHENKO Y., "Fiscal multipliers in recession and expansion", NBER Working Papers, n°17447, septembre 2011.

AUERBACH A. J. et GORODNICHENKO Y., "Fiscal stimulus and fiscal sustainability", présenté au Jackson Hole Symposium on "Fostering a dynamic global economy", 24-26 août 2017.

BALDWIN R. et GIAVAZZI F. (dir.), The Eurozone Crisis. A Consensus View of the Causes and a Few Possible Solutions, VoxEU.org, 2015.

BEER C., KÖHLER-TÖGLHOFER W. et STIGLBAUER A., "A common European unemployment insurance. A much debated route toward European fiscal union", Monetary Policy and the Economy, 2014, Q4, p.35-52.

COMMISSION EUROPÉENNE, "Strengthening the social dimension of the Economic and Monetary Union", communication de la Commission auprès du Parlement européen et du Conseil COM-690, 2 octobre 2013.

CREEL J., HEYER E. et PLANE M., "Petit précis de politique budgétaire par tous les temps : les multiplicateurs budgétaires au cours du cycle", Revue de l'OFCE, n°116, 2011, p.61-88.

CREEL J. et SARACENO F., "The crisis, automatic stabilisation, and the Stability Pact", Revista de Economia Y Estadistica, vol. XLVIII, n°1, 2010, p.75-104.

FITOUSSI J.-P., LAURENT E. et LE CACHEUX J., "L'Europe des biens publics", in LAURENT E. et FITOUSSI J.-P., France 2012 : e-Book de campagne à l'usage des citoyens, Paris, OFCE, 2007.

FITOUSSI J.-P. et SARACENO F., "Fiscal discipline as a social norm : the European Stability Pact", Journal of Public Economic Theory, vol. 10, n°6, 2008, p.1143-1168.

OFCE-ECLM-IMK-AK, Repair the Roof When the Sun Is Shining, iAGS 2018 Report, 22 novembre 2017.

SINN H.-W., "Austerity, growth and inflation remarks on the Eurozone's unresolved competitiveness problem", The World Economy, vol. 37, n°1, 2014, p.1-13.

Notes

[1] Seize pays parmi les dix-neuf qui participent aujourd'hui à la zone euro ont dépassé la limite des 3% du PIB en 2009.

[2] Programme de convergence pour les États membres de l'UE qui n'ont pas adopté l'euro.

[3] C'est la position défendue notamment par Sinn [2014] et à laquelle s'est tardivement opposé le « nouveau consensus » [Baldwin et Giavazzi, 2015].

[4] Une politique budgétaire est jugée soutenable si l'on peut anticiper que, en dépit de la hausse de dette publique qu'elle implique, les politiques budgétaires futures permettront de rembourser la dette contractée.

[5] Voir le document proposé par W. Schäuble à l'occasion de son dernier Eurogroupe, Non-Paper for Paving the Way Towards a Stability Union.

[6] Notons que l'UE dispose de fonds structurels pour assurer la convergence des revenus par habitant, mais indépendamment de la position cyclique des pays. Les fonds structurels ne peuvent donc pas œuvrer à la fois pour lisser le cycle et limiter les divergences entre pays qui découlent de chocs asymétriques.

Pour aller plus loin

Christophe Blot, Jérôme Creel, Magali Dauvin, Bruno Ducoudré, Raul Sampognaro, Xavier Timbeau et Andrew Watt, "Des défis à venir pour l'Union européenne", OFCE Policy brief 47, 5 février 2019.

Bruno Ducoudré, Mathieu Plane, Xavier Ragot, Raul Sampognaro, Francesco Saraceno, Xavier Timbeau, "Refonte des règles budgétaires européennes", Revue de l'OFCE, n°158, Améliorer la construction européenne, III-2, novembre 2018.

Mathilde Le Moigne, Francesco Saraceno, Sébastien Villemot, "Union européenne : Sortir de la crise par l'investissement ?", L'économie européenne 2016, La Découverte, coll. Repères, février 2016. A lire sur SES-ENS [en ligne], février 2017.

Carte Union Européenne : Dette publique brute (en % du PIB) - Données Eurostat 2018 (extraites le 24/05/2019).