Où va l'assurance chômage ?

Après dix exercices déficitaires, les comptes de l'Unedic devraient renouer avec l'équilibre en 2019, et dégager un excédent à partir de 2020. L'embellie conjoncturelle et les réformes structurelles accomplies depuis 2009 permettent à la fois de rétablir les comptes et de financer l'extension des droits aux démissionnaires et aux indépendants.

Cette rémission ne met pas fin aux opérations : taxation des contrats courts, restriction du cumul entre allocation et salaire, gouvernance, achèvement de l'universalisation, etc. sont en points de suspension dans la « loi pour la liberté de choisir son avenir professionnel ». En outre, alors que son activité d'assurance restera largement excédentaire — comme toujours depuis vingt-cinq ans [Coquet, 2017a ; 2016a] — des charges peu en rapport avec l'assurance chômage continueront de peser sur l'Unedic (service public de l'emploi, politique culturelle, etc.). Par conséquent, sauf à s'imaginer l'improbable disparition des cycles conjoncturels, il est certain que l'Unedic ne remboursera jamais l'intégralité de ses 35 milliards d'euros de dettes [1].

L'assurance chômage n'est donc pas sortie d'affaire. Elle reste entre deux eaux, fragilisée dans ses principes, lestée de dépenses indues. La suite de l'histoire étant loin d'être écrite, un débat objectivé apparaît plus que jamais nécessaire.

L'assurance chômage universelle en devenir

Mai 2017 : l'encre de la convention d'assurance chômage est encore humide [Unedic, 2017a} que le nouveau président de la République confirme ses promesses de réformes. Le calendrier va cependant s'étirer, l'assurance chômage étant d'abord éclipsée par les autres priorités du début de quinquennat, puis encalminée par la crainte des partenaires sociaux de perdre la gouvernance du régime.

Cette pression produit un résultat inédit : l'unanimité des partenaires sociaux, désireux de montrer que, au-delà de leurs divergences, ils partagent un socle de principes et des priorités pour l'assurance chômage [Unedic, 2017b]. Dans la foulée, le gouvernement publie une feuille de route encadrant la mise en œuvre du programme présidentiel [Gouvernement, 2017]. Enfin les partenaires sociaux trouvent un accord début 2018 [Unedic, 2018], largement repris dans la loi pour la liberté de choisir son avenir professionnel.

Le projet d'universalisation de l'assurance chômage a pris forme :

— l'introduction d'une part fiscale dans le financement de l'assurance est la mesure la plus « universalisante » : les salariés ne paient plus de contributions (2,4%) et un montant de CSG équivalent est reversé à l'Unedic [2]. La plupart des contribuables financent désormais une partie de l'assurance chômage, mais les individus assurés ne la financent plus ;

— l'indemnisation des démissionnaires est étendue. Malgré le procès en pusillanimité qui lui est fait, cette mesure ne pouvait concerner de nombreux bénéficiaires, dès lors que l'on restait dans le domaine de l'assurance [Coquet, 2017c] ;

— l'indemnisation des indépendants est embryonnaire, mais cette partie était la plus difficile, techniquement et politiquement [Coquet, 2018 ; IGAS/IGF, 2017]. Aller plus loin nécessitait une remise à plat extrêmement profonde de l'assurance chômage, qui ne figurait pas dans le programme présidentiel. L'écueil de l'universalisation ciblée sur les travailleurs des plateformes a été écarté, évitant un appel d'air vers ces statuts précaires qui aurait coûté cher à l'Unedic.

Les objectifs présidentiels sont donc atteints car les droits nouveaux et leurs contreparties (contrôle des chômeurs, flexibilité du marché du travail) sont mis en œuvre. Et même si l'assurance chômage reste encore loin de l'universalité, les désillusions sont surtout le contrepoint des attentes invraisemblables qu'avaient nourries ces projets.

Entre réformes paramétriques et réformes structurelles

Ne dérogeant pas à la règle, les réformes de 2017-2018 illustrent la tension entre deux logiques, d'autant plus sourdes l'une à l'autre qu'elles s'abstraient souvent des faits : d'un côté, la dénonciation de règles trop « généreuses », avec pour preuve le déficit et la dette de l'Unedic ; de l'autre côté, l'invocation de principes fondamentaux, économiques, sociaux, aussi souvent à juste titre que sur un mode incantatoire.

— La lutte contre la « générosité » l'emporte depuis 2013 : les réformes paramétriques ont fait économiser plus de 1,6 milliard d'euros en rythme de croisière. Les réductions de droits ont visé des chômeurs réputés privilégiés (seniors de 50 à 55 ans, via la baisse de la durée des droits, et chômeurs anciennement salariés au-delà du salaire moyen, via la hausse du différé d'indemnisation et la baisse du taux de remplacement). Aucun élément factuel ne montrant que les chômeurs visés étaient sujets à un aléa moral [3] notable, rien ne dit que ces réformes paramétriques ont rapproché l'assurance de son optimum. Elles l'en ont donc sans doute éloigné.

— Les réformes structurelles ont deux grandes avancées à leur actif. D'une part, les droits sont devenus plus lisibles et plus contributifs en 2009. Cela a permis à l'Unedic de résister à la crise, de jouer son rôle stabilisateur et d'accompagner l'évolution des besoins d'indemnisation en miroir de la fragmentation des emplois. D'autre part, le droit commun et les dispositions réservées aux intérimaires [4] ont convergé en deux temps : d'abord les droits rechargeables en 2013, puis la « détermination du droit » en 2017 [Unedic, 2017c]. Ces deux réformes ont engendré des économies [5] et rapproché les règles de l'optimum. La taxation des contrats courts à partir de 2013, mal conçue et ineffective, ne peut être mise à l'actif des réformes structurelles [Coquet, 2017b].

Le bien-fondé et l'optimalité des mesures paramétriques peuvent être contestés, notamment parce que le déficit de l'assurance chômage qu'elles visaient à réduire ne provient pas de l'activité d'assurance, donc de la générosité des règles, mais de facteurs structurels bien identifiés — service public de l'emploi, politique culturelle (intermittents du spectacle), assurance chômage des pays frontaliers [6] expliquant un surcroît de dépenses hors assurance d'environ 4,5 milliards d'euros par an, continûment croissant — qui soulagent le budget de l'État mais alimentent la dette de l'Unedic.

L'activité d'assurance est de ce fait excédentaire sans discontinuer depuis vingt-cinq ans [Coquet, 2016a], ce qui n'a pas empêché le stabilisateur automatique de jouer pleinement son rôle, car les finances sont très cycliques. Mais l'absence de déficit en période de chômage élevé et persistant dénote un contresens en termes de gestion : l'assurance prélève trop ou n'indemnise pas assez.

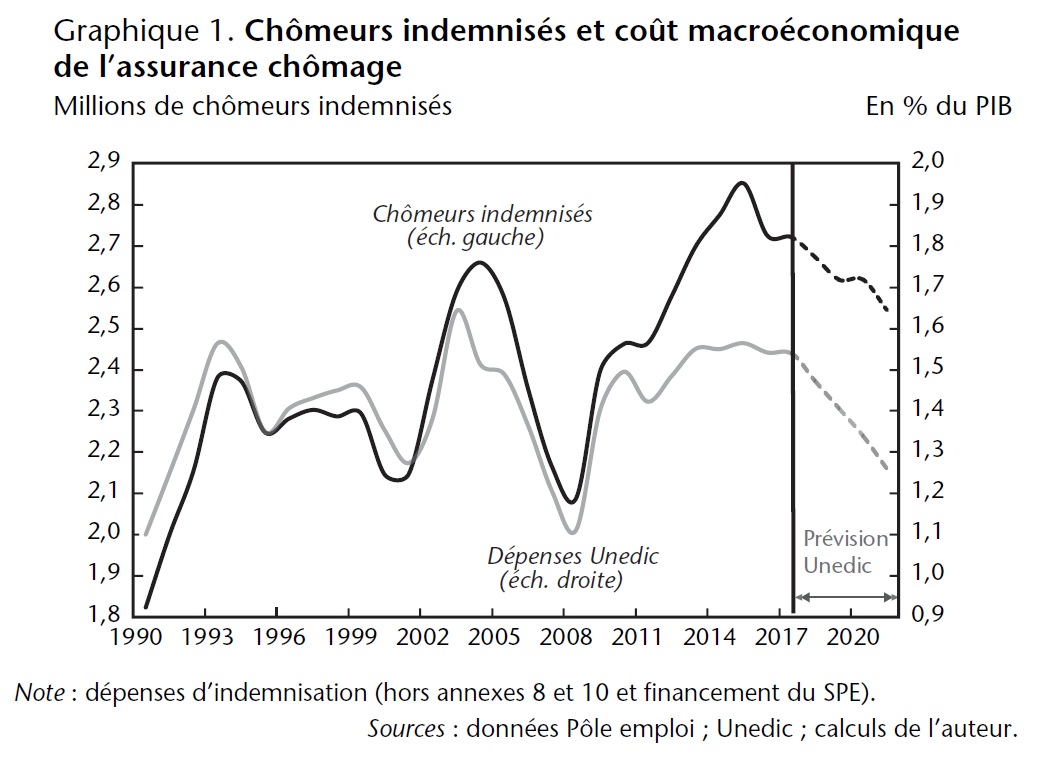

Au total, les faits ne soutiennent guère l'idée commune d'une gouvernance en tous points défaillante des partenaires sociaux. Depuis 2010, les dépenses de l'assurance chômage sont demeurées stables en proportion du PIB, malgré une forte hausse du nombre de chômeurs indemnisés (graphique 1), grâce aux coupes paramétriques et à une contributivité accrue qui a permis de réorienter les moyens vers les chômeurs issus d'emplois instables.

Au milieu du gué

Comptes redressés, universalisation engagée, l'assurance chômage pourrait être tirée d'affaire. Elle est en réalité vulnérable, au beau milieu d'un virage sans visibilité : fragilisé dans ses principes et son financement, alors qu'aucun diagnostic complet n'a été formulé ni un débat contradictoire conduit. Faute de rigueur, ce sont donc (encore) les règles de droit commun (éligibilité, durée et montant des droits) qui sont montrées du doigt.

Les causes majeures de déficit ne sont pas sur la table

— Pour de bonnes raisons parfois, car la définition du revenu à remplacer et le taux de remplacement pourraient mieux servir l'assurance et l'équité. Par ailleurs, si l'assureur ne peut changer le fonctionnement du marché du travail ou les conditions de concurrence, il doit répondre aux besoins qu'il observe, et ne pas exacerber les dysfonctionnements qui lui coûtent cher, par exemple en tarifant activement les contrats courts [Coquet, 2017b].

Mais surtout pour de mauvaises raisons, car les partenaires sociaux n'ont pas le pouvoir d'influer sur ces dépenses qui leur sont imputées tout en étant hors de leur champ de compétences de gestionnaires de l'assurance chômage. Ils sont donc contraints d'amputer le droit commun pour financer ces dépenses qui devraient relever du budget de l'État (financement du service public de l'emploi, politique culturelle, frontaliers, affiliation des employeurs publics, etc.).

L'universalisation des droits pourrait encore progresser

— De très nombreux salariés restent hors de la mutualisation (25% à 30%) car les employeurs du secteur public ne sont pas obligés de s'affilier à l'Unedic [7] [Coquet, 2016b]. Mettre fin à cette incongruité est nécessaire car optimal (pour l'équité et la concurrence), aisé à accomplir (les employeurs publics pouvant être « compensés » ex ante, même si cela n'a rien d'obligatoire), et reviendrait à substituer de l'impôt à du coût du travail marchand (analogue au CICE). À prélèvements obligatoires inchangés, une assiette des contributions élargie aux employeurs publics ferait passer le taux de cotisations des employeurs de 4% à 2,8%.

— L'extension de l'assurance aux indépendants bute sur deux obstacles fondamentaux : pourquoi une affiliation obligatoire pour eux, si elle ne l'est pas pour les employeurs publics ? et à quel prix ? L'inclusion des employeurs publics dans l'assurance chômage lèverait le premier obstacle et établirait une base de discussion raisonnable pour le second [Coquet, 2018].

— Si les allègements de coût du travail sur les bas salaires venaient à inclure les cotisations d'assurance chômage, certains employeurs seraient du même coup exonérés de la mutualisation (probablement beaucoup d'utilisateurs de contrats courts très exposés à l'indemnisation), si bien que l'universalisation régresserait radicalement.

L'universalisation des ressources pourrait être excessive

— Le financement public de l'assurance chômage permet de se rapprocher d'une structure optimale des ressources, mais la disparition des contributions salariales est problématique car il est indispensable que les assurés cotisent à l'assurance qui les couvre, surtout si l'assurance s'ouvre à des publics supposés très exposés à la sélection adverse et à l'aléa moral (indépendants). Il est opportun, aisé et indolore de réintroduire une contribution des individus à l'assurance.

— La bascule des contributions vers la CSG a rendu discrétionnaire une partie du financement de l'Unedic. L'État peut désormais discuter chaque année des moyens alloués à l'assurance chômage, voire préempter les économies réalisées par [8] l'Unedic. Mais si les excédents dégagés par l'Unedic n'allaient pas à son désendettement, elle serait mal préparée au prochain cycle d'activité. Une règle définissant la structure des contributions à l'assurance chômage est indispensable, pour des raisons d'équité, de bonne gestion et pour ne pas casser le stabilisateur automatique [9].

— La fiscalisation des contributions salariales à l'assurance chômage donne une coloration beveridgienne au dispositif français jusqu'alors fortement assurantiel. Or il est risqué d'inclure dans la redistribution (déjà suffisamment large et brouillonne) un outil qui a fait ses preuves dans le domaine de l'assurance, d'autant qu'aucune assurance chômage beveridgienne n'a jamais bien fonctionné [10].

La gouvernance fait l'objet d'un drôle de débat. Le renforcement du rôle de l'État est légitimé par son entrée dans le financement, mais disqualifié par le bilan de sa gestion du fonds de solidarité [Cour des comptes, 2016], qui, avec un budget dix fois moindre, a dégagé plus de dettes que l'Unedic au cours des vingt dernières années. En outre, le transfert de charges de l'État vers l'Unedic est à l'origine de l'endettement du régime. Très critiquable, le bilan des partenaires sociaux ne l'est cependant pas à tous égards, ne serait-ce que parce que, en dépit des insuffisances manifestes de gestion, les chômeurs sont bien couverts et l'activité d'assurance est excédentaire.

Même si la boussole pointe invariablement vers l'horizon budgétaire, les fondements de l'assurance chômage sortent très fragilisés par la crise et un chapelet de réformes partielles. La meilleure chose qui puisse arriver à l'assurance chômage est un débat transparent, informé, sur le modèle de celui conduit au sein du Conseil d'orientation des retraites depuis vingt ans, pour objectiver la situation, les possibilités, les instruments disponibles, et ainsi laisser toute leur place aux choix des décideurs politiques et sociaux.

Repères bibliographiques

COQUET B., "Dette de l'assurance chômage : quel est le problème ?", Note de l'OFCE, n°60, 2016a (présentation dans le blog de l'OFCE).

COQUET B., "Secteur public : l'assurance chômage qui n'existe pas", Note de l'OFCE, n°59, 2016b (présentation dans le blog de l'OFCE).

COQUET B., Un avenir pour l'emploi. Sortir de l'économie administrée, Odile Jacob, Paris, 2017a.

COQUET B., "La tarification des contrats courts : objectifs et instruments", Sciences Po-OFCE Working Paper, n°29, 2017b (présentation dans le blog de l'OFCE).

COQUET B., "L'assurance chômage pour les démissionnaires : un pari sur l'emploi, une bonne affaire pour l'Unedic ?", Policy Brief de l'OFCE, n°27, novembre 2017c.

COQUET B., "Vers l'assurance chômage universelle", Droit social, n°7-8, juillet 2018.

COUR DES COMPTES, "Le fonds de solidarité : un opérateur de l'État à supprimer", Rapport public annuel, 2016.

GOUVERNEMENT, Programme de travail portant orientation pour la réforme de l'assurance chômage, 14 décembre 2017.

IGAS/IGF, Ouverture de l'assurance chômage aux travailleurs indépendants, Rapport de l'Inspection générale des finances et de l'inspection générale des affaires sociales, octobre 2017.

UNEDIC, Convention du 14 avril 2017 relative à l'assurance chômage, 2017a.

UNEDIC, Assurance chômage. Socle de réflexion pour une concertation utile (12 déc. 2017), 2017b.

UNEDIC, Impact de la convention d'assurance chômage 2017, 2017c.

UNEDIC, Accord national interprofessionnel du 22 février 2018 relatif à la réforme de l'assurance chômage, 2018.

Notes

[1] Ce que l'Unedic [2018] reconnaît désormais à demi-mots. Voir aussi Coquet [2016a].

[2] Le mécanisme (non pérenne) consiste en l'affectation à l'Acoss d'une fraction de la TVA, reversée à l'Unedic de manière à compenser à l'euro près les contributions salariales « remplacées » par la CSG.

[3] Aléa moral : l'assuré reste au chômage indemnisé, alors que des emplois adaptés à ses compétences sont disponibles, mais qu'ils lui procureraient un niveau de bien-être moindre. Sélection adverse : l'assuré adopte un comportement dans le but de bénéficier de règles qui lui sont favorables, alors qu'il aurait eu un comportement différent en leur absence.

[4] Dans le même temps, celles-ci étaient rendues moins généreuses.

[5] En effet, la stricte contributivité de 2009 a engendré une réduction du coût d'indemnisation, et l'extension au droit commun du droit des intérimaires a engendré une économie équivalant à la « subvention croisée » dont bénéficiait ce statut par rapport aux autres types de contrats courts (de l'ordre d'un milliard d'euros par an).

[6] Un nouveau règlement européen a été adopté en juin 2018 qui prévoit l'extinction des dispositions actuelles au 1er juillet 2021, dont le coût net atteint 708 millions d'euros en 2017 (pour 33 000 personnes).

[7] Les titulaires des trois fonctions publiques ne représentent qu'environ 53% de cet ensemble.

[8] Les dotations respectives de l'Unedic et de l'État à Pôle emploi sont une illustration de ce mécanisme.

[9] La loi du 16 janvier 1979 relative à l'aide aux travailleurs privés d'emploi est un bon exemple de clé de répartition équilibrée.

[10] Beveridge lui-même prônait fortement l'assurance en matière de chômage. Le dispositif anglais est un exemple typique de réformes restrictives inefficaces parce qu'elles l'éloignent toujours plus de l'optimum.