J. M. Keynes et la macroéconomie : Les grands thèmes

Autres parties du chapitre :

J. M. Keynes et la macroéconomie : Introduction

J. M. Keynes et la macroéconomie : L'auteur

Les économistes classiques, selon Keynes

Nous avons vu que Marx avait inventé l'expression «économie politique classique» pour désigner les économistes qui mettent en évidence la «connexion interne» des formes de la richesse et en recherchent les lois fondamentales : une lignée d'auteurs, de W. Petty à Ricardo, en langue anglaise, et de Boisguilbert à Sismondi, en langue française.

Dans la Théorie générale de l'emploi, de l'intérêt de la monnaie, J. M. Keynes donne sa propre définition de l'«école classique»: les successeurs de Ricardo, parmi lesquels figurent J. S. Mill, A. Marshall, F. Y. Edgeworth et A. C. Pigou, dont le point commun serait l'acceptation de la loi des débouchés de J.-B. Say (1969, p.29, note 1). Il reconnaît cependant qu'en 1923, il est était encore un «disciple fidèle de l'école classique» (1969, p.331) [1].

Le principe de la « demande effective » et le multiplicateur d'investissement

Selon Keynes, les entrepreneurs se livrent à deux types de prévision, à court terme et à long terme.

Les prévisions à long terme portent sur les rendements futurs des investissements et sont soumises parfois à de brusques changements.

À court terme, l'équipement est donné et le travail constitue le seul facteur de production variable. Les prévisions portent ici sur le volume de production des entreprises et donc sur le volume d'emploi ; elles se modifient de manière graduelle et continue en fonction des résultats acquis. Les entrepreneurs font collectivement une double anticipation portant sur le «prix d'offre globale», exprimé par Z = φ (N), et sur le «prix de demande globale», exprimé par D = f (N).

Le «prix d'offre globale» est la somme du coût des facteurs de production et d'une masse minimale de profit couvrant les risques économiques (en dessous de laquelle il ne vaudrait pas la peine de produire). Il est défini par Keynes comme le «produit attendu [expectation of proceeds] qui est juste suffisant pour qu'aux yeux des entrepreneurs il vaille la peine d'offrir ce volume d'emploi» (1969, p.48). Le «prix de demande globale» correspond à l'ensemble des recettes escomptées de la vente des biens de consommation (D1) et des biens d'investissement (D2) pour chaque niveau d'emploi. Si le produit D est supérieur à Z, les entrepreneurs sont incités à augmenter la production et l'emploi et vice versa.

Sans tracer ces courbes, Keynes définit l'«effective demand», terme traduisible par «demande efficace», ou «efficiente» [«demande effective» serait plutôt la traduction d'«actual demand»] : «la valeur de la fonction de demande globale qui devient une réalité parce que, compte tenu des conditions de l'offre, elle correspond au niveau d'emploi qui porte à son maximum l'espoir de profit des entrepreneurs» (1969, p.75). Elle est fixée au point d'intersection des deux courbes, car les entrepreneurs vont mettre en œuvre la production qui correspond à l'«effective demand», un équilibre de sous-emploi dans les conditions normales. Le montant de production exigé par les entrepreneurs pour qu'ils consentent à produire correspond au montant attendu de leurs recettes.

Keynes indique que la loi des débouchés, ou loi de Say selon laquelle «l'offre crée sa propre demande», correspond à une situation dans laquelle les deux courbes d'offre et de demande globale sont confondues et le niveau d'emploi d'équilibre reste indéterminé.

La demande globale comprend donc les dépenses des consommateurs et des investisseurs. Concernant la consommation, Keynes met en avant une «loi psychologique fondamentale», selon laquelle «lorsque le revenu croît, la consommation aussi, mais dans une mesure moindre» (1969, p.54), et il définit la propension à consommer comme la relation entre consommation et le revenu national. Keynes pose le problème suivant : «plus le volume d'emploi est grand, plus il y a de la marge entre le prix de l'offre globale Z de la production qui lui correspond et la somme D1 que les entrepreneurs peuvent espérer voir rentrer du fait de la dépense des consommateurs. Par suite, lorsque la propension à consommer ne change pas, l'emploi ne peut croître que si la dépense d'investissement D2 croît elle-aussi, de manière à combler l'écart grandissant entre l'offre globale Z et la dépense de consommation D1» (1969, p.54).

Dans la Théorie générale, Keynes distingue la propension moyenne et la propension marginale à consommer :

- Propension moyenne à consommer : PMC = C/Y ;

- Propension marginale à consommer : PmC = c = ΔC/ΔY, ou dC/dY quand ΔY tend vers 0 (c > 0 et < 1).

Le complément à l'unité est la propension moyenne à épargner (S/Y) et la propension marginale à épargner (s = ΔS/ΔY).

La relation entre investissement et emploi, via la propension à consommer nous conduit au multiplicateur d'investissement.

Si l'on suppose une propension marginale à consommer constante (0 < c < 1), des capacités de production inutilisées, un équilibre de sous-emploi, une hausse de l'investissement (privé ou public), +ΔI va générer un accroissement de revenu ΔY, qui à son tour va être dépensé en partie en consommation (c ΔI), ce qui va entraîner de nouvelles dépenses de consommation (c2 ΔI), etc. Au final, nous aurons une série Σ ΔY = ΔI (1 + c + c2 + c3…) ou Σ ΔY = k ΔI.

En résumé, toute hausse (baisse) initiale de l'investissement va entraîner in fine une hausse (baisse) plus que proportionnelle du revenu global, égale à k fois l'augmentation (la diminution) de l'investissement initial. Le coefficient k désigne chez Keynes le multiplicateur d'investissement, qui peut fonctionner aussi bien à la hausse qu'à la baisse dans un circuit cumulatif. Il est d'autant plus élevé que la propension marginale à consommer est grande. En effet, k = 1/(1 – c) = 1/s.

Les déterminants de l'« incitation à investir »

Par ailleurs, la Théorie générale analyse les déterminants de l'incitation à investir et des anticipations à long terme des entrepreneurs.

Selon Keynes, «Quand un homme achète un bien de capital ou investissement, il achète le droit à la série de revenus escomptés qu'il espère tirer pendant la durée de ce capital de la vente de sa production, déduction faite des dépenses courantes nécessaires à obtenir la dite production. Il sera commode d'appeler cette série d'annuités Q1, Q2,…Qn le rendement escompté de l'investissement. En regard du rendement escompté de l'investissement, nous avons le prix d'offre du bien de capital». Plus loin, il ajoute : «nous définirons l'efficacité marginale d'un capital le taux d'escompte qui, appliqué à la série d'annuités constituée par les rendements escomptés de ce capital pendant son existence entière, rend la valeur actuelle des annuités égale au prix d'offre de ce capital» (1969, p.149).

L'«efficacité marginale du capital» est donc un taux de profit anticipé sur l'investissement, difficile à estimer, car les décisions d'investir sont prises par les entrepreneurs dans un climat d'incertitude radicale (non probabilisable). Selon Keynes, les anticipations de rendements à long terme sont très volatiles à court terme et sont même à l'origine des cycles économiques (voir le chapitre 22 de la Théorie générale). Elles dépendent en partie des «esprits animaux» [2] des entrepreneurs (de leur besoin ou non d'agir) et en partie des «conventions» qui se succèdent sur les marchés financiers (ces deux phénomènes étant liés entre eux), donc de facteurs psychologiques et non du seul calcul «raisonnable». Keynes parle aussi de l'«état de la confiance».

Pour qu'il y ait «incitation à investir», il faut que l'efficacité marginale du capital soit supérieure au taux d'intérêt (sur ce taux, voir infra). L'auteur de la Théorie générale établit une relation décroissante entre le volume d'investissement et l'efficacité marginale du capital. En effet, cette dernière décroît avec le volume du capital investi et la hausse de demande de biens capitaux entraîne une hausse de leur prix d'offre.

Monnaie et incertitude, théorie monétaire de l'intérêt

Traditionnellement, on distingue les trois fonctions de la monnaie : unité de compte, intermédiaire des échanges et réserve de richesse, de valeur. Dans la Théorie générale, l'auteur s'intéresse surtout à la monnaie comme réserve de valeur. Dans l'univers des «classiques», la monnaie est une réserve de valeur stérile : «qui, hors un asile de fous, voudrait utiliser la monnaie comme réserve de richesse ?» («La théorie générale de l'emploi», 1937, in : La pauvreté dans l'abondance, p.251).

Au chapitre 17 de la Théorie générale, Keynes situe la monnaie dans une théorie générale des actifs. Certains actifs engendrent un rendement (q), la plupart subissent au cours du temps une détérioration ou supportent un coût de conservation (c). Tous les actifs ont une plus ou moins grande facilité pour transférer la richesse sous une autre forme, la prime de liquidité (l). Le rendement d'un actif quelconque est donc : q – c + l, ou «taux d'intérêt spécifique» de l'actif. Dans le cas de la monnaie, le rendement nominal est nul (le rendement réel est même négatif en situation d'inflation), le coût de conservation négligeable et la prime de liquidité forte. C'est l'actif le plus liquide (1969, p.241). Pourquoi se procurer de la monnaie plutôt que des biens de consommation et des actifs physiques ou financiers ? En fait, le «taux d'intérêt spécifique de la monnaie» est le plus élevé.

Une «économie monétaire est essentiellement […] une économie où la variation des vues sur l'avenir peut influer sur le volume actuel de l'emploi et non sur sa seule orientation» (Préface de la 1ère édition anglaise, 1969, p.10). La détention d'encaisses monétaires correspond à un comportement d'adaptation à un environnement économique incertain (l'incertitude ici étant «radicale») et les anticipations jouent un rôle essentiel. La monnaie est le «lien entre le présent et le futur» (1969, p.295), sa possession «apaise notre inquiétude» (1937, op.cité).

Les agents doivent fixer les parts de leur revenu consommée et épargnée, le taux d'intérêt n'intervenant pas dans cet arbitrage. Ensuite, ils doivent déterminer la forme sous laquelle ils vont conserver leur épargne et ce choix dépend de la préférence pour la liquidité. Dans la Théorie générale, il expose les motifs psychologiques et commerciaux de la liquidité, c'est-à-dire de la demande de monnaie :

1. Le motif de transaction. Le besoin d'encaisses se justifie par les décalages temporels entre les encaissements et les décaissements des agents économiques à l'occasion de leurs échanges. Keynes distingue ici le motif de revenu pour les ménages et le motif professionnel pour les entreprises.

2. Le motif de précaution. Le besoin d'encaisses se justifie pour faire face à différents besoins (dépenses imprévues, occasionnelles, obligations futures…). Ces deux premières encaisses, stables à court terme, sont une fonction croissante du revenu national (du moins en première approximation) : M1 = L1 (R) avec L'1 > 0.

3. Le motif de spéculation. Ce besoin d'encaisses correspond au «désir de profiter d'une connaissance meilleure que celle du marché de ce que réserve l'avenir» (1969, p.181). Il est lié à l'arbitrage entre détention de monnaie (épargne liquide) et achat de titres (des obligations pour simplifier) sur le marché financier, selon les anticipations des agents sur l'évolution future du taux d'intérêt à long terme. Ces encaisses, instables à court terme, sont une fonction décroissante du taux d'intérêt et de l'état des anticipations : M2 = L2 (i) avec L'2 < 0. Il existe deux situations extrêmes :

- Si le taux d'intérêt courant diminue fortement, tandis que le cours des obligations s'élève fortement, les agents deviennent de plus en plus «baissiers» et vendent leurs titres (i.e. demandent de la monnaie), anticipant une baisse du cours des obligations (et une hausse du taux d'intérêt). À partir d'un taux-plancher, on se trouve dans une situation de préférence absolue pour la monnaie ou de «trappe à liquidité» (Dennis H. Robertson).

- Si le taux d'intérêt courant augmente fortement, tandis que le cours des obligations se réduit fortement, les agents deviennent de plus en plus «haussiers» et achètent des titres, anticipant une hausse du cours des obligations (et une baisse du taux d'intérêt). À partir d'un taux maximum, on se trouve dans une situation de préférence absolue pour les titres, ou plus généralement pour les actifs non monétaires.

En situation normale, le taux d'intérêt se fixe au niveau où les ventes des «baissiers» équilibrent les achats des «haussiers».

Chez Keynes, la demande d'encaisses monétaires, pour un état donné des anticipations, s'exprime comme suit : M1 + M2 = L1 (R) + L2 (i).

Qu'en est-il maintenant de l'offre de monnaie ? Exogène, elle dépend de la Banque centrale qui agit de manière restrictive ou expansive au moyen de la politique d'open market.

Chez Keynes, le taux d'intérêt se détermine par la rencontre entre l'offre et la demande de monnaie. Ce taux n'est pas la récompense de l'épargne, de l'abstinence, mais une prime pour le renoncement à la liquidité, à la thésaurisation. Keynes rejette donc la théorie «classique» selon laquelle le taux d'intérêt est déterminé sur le marché du capital, à l'intersection de l'offre d'épargne et de la demande d'investissement.

La théorie keynésienne de l'emploi

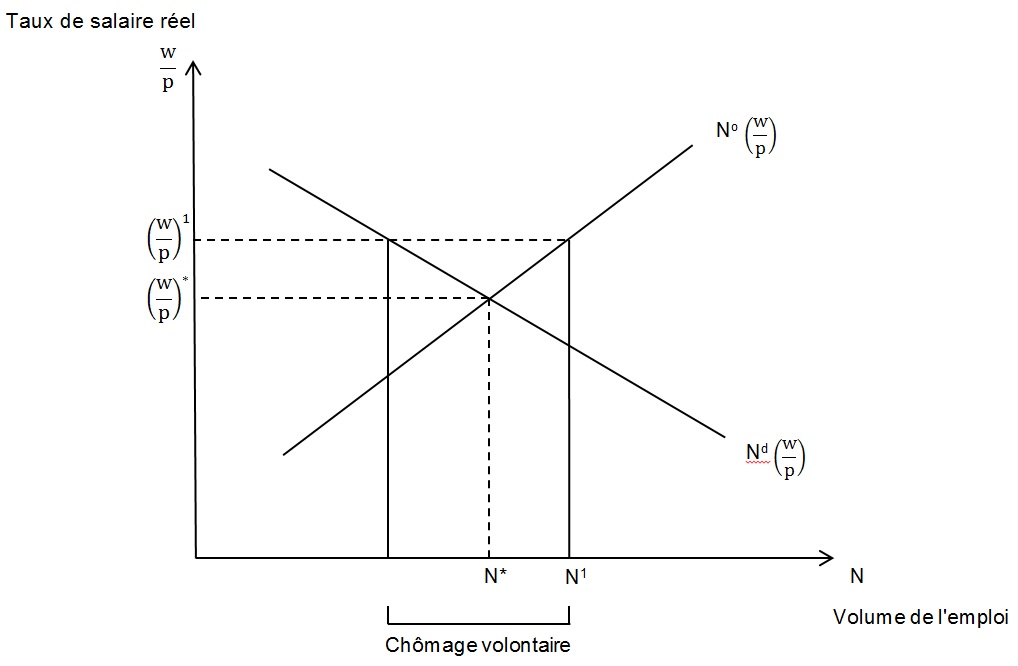

Selon Keynes, la théorie «classique» de l'emploi est fondée sur deux postulats fondamentaux, que l'on peut retrouver dans la Théorie du chômage (1933) d'A. C. Pigou, et qui sont discutés dans le chapitre 2 de la Théorie Générale.

Le 1er postulat porte sur la demande de travail et s'exprime ainsi : «Le salaire est égal au produit marginal du travail». La productivité marginale du travail, égale au salaire réel, décroît avec l'augmentation du niveau de l'emploi. La courbe de demande de travail des entrepreneurs (obtenue par sommation des courbes individuelles) est une fonction décroissante du taux de salaire réel.

Le 2ème postulat porte sur l'offre de travail et s'exprime ainsi : «L'utilité du salaire, quand un volume donné de travail est employé, est égale à la désutilité marginale de ce volume d'emploi». La désutilité marginale du travail, égale au salaire réel, s'accroît avec l'augmentation du niveau de l'emploi. La courbe d'offre de travail des salariés (obtenue par sommation des courbes individuelles) est une fonction croissante du taux de salaire réel.

Les deux postulats «classiques» conduisent à l'établissement d'un équilibre sur le marché du travail en concurrence parfaite, exprimé en salaire réel, assurant normalement le plein emploi de la main d'œuvre et un niveau optimal pour la production.

Le marché classique du travail

Keynes commente la théorie «classique» de l'emploi. Selon lui, elle admet seulement l'existence de deux formes de chômage : le chômage frictionnel ou de «frottement» et le chômage volontaire, lié au refus d'une partie de la main d'œuvre de travailler au taux de salaire correspondant à la productivité marginale du travail, refus à mettre en relation avec l'action syndicale ou la législation sociale (salaire minimum, assurance-chômage). La théorie «classique» ne peut concevoir la notion de «chômage involontaire».

Keynes accepte le 1er postulat, «comme par le passé, sous le bénéfice des mêmes restrictions que la théorie classique». À court terme, dans un état donné de la technique et de l'équipement, avec des rendements factoriels décroissants, une hausse de l'emploi s'accompagne en général d'une baisse du taux de salaire réel [3]. Même si le sens de la corrélation entre salaire réel et emploi est inversé, cette acceptation du 1er postulat reste problématique.

En revanche, concernant le 2ème postulat, Keynes émet deux objections. La première est relative au comportement effectif de la main d'œuvre au sujet des salaires. Les travailleurs ne sont pas sensibles au salaire réel, mais au salaire monétaire ; ils ne modifient pas leur offre de travail en cas de baisse du salaire réel due à la hausse des prix. La seconde objection, plus fondamentale, porte sur les contrats conclus entre les entrepreneurs et les salariés. Ces contrats, conclus pour une certaine durée, ne fixent pas le salaire réel, mais uniquement le salaire monétaire.

Keynes ne nie pas l'existence du chômage de «frottement», voire du chômage volontaire (à titre marginal), mais il forge le concept de «chômage involontaire». Il en donne une définition compliquée au chapitre 2 de la Théorie générale : «Il existe du chômage involontaire si, en cas d'une légère hausse du prix des biens salariaux par rapport au salaire monétaire, l'offre globale de main d'œuvre disposée à travailler au salaire monétaire courant et la demande globale qui s'adresse à elle à ce niveau de salaire sont toutes deux supérieures au niveau actuel de l'emploi» (1969, trad. révisée p.41 ; Collected Writings vol. VII, p.15).

Dans la Théorie générale, Keynes rend hommage à T. R. Malthus pour avoir eu l'intuition de l'insuffisance de l'«effective demand» dans l'explication du chômage involontaire. En situation de faible demande effective, les salariés sont prêts à s'embaucher au taux de salaire monétaire ou réel en vigueur, voire en dessous, mais ils ne trouvent pas d'emploi. En fait, il existe une asymétrie fondamentale entre les entrepreneurs et les travailleurs : le niveau d'emploi est déterminé par les décisions unilatérales des entrepreneurs. Dans ces conditions, il est difficile d'admettre théoriquement l'existence d'un «marché du travail».

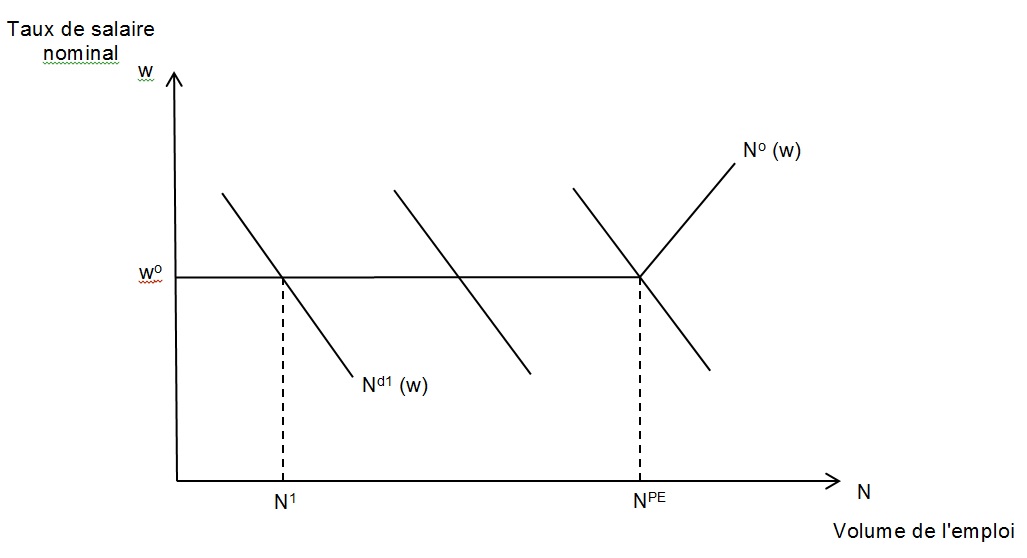

La question du «marché du travail» va être débattue chez les keynésiens d'après-guerre. Certains d'entre eux ont souhaité opposer au marché du travail des «classiques» une représentation du «marché keynésien du travail». Nous donnerons ici une variante en salaire nominal, courante dans les manuels de macroéconomie keynésienne, qui apparaît, déjà chez Lawrence R. Klein (The Keynesian Revolution, 1950) :

Le marché keynésien du travail

En fait, dans la Théorie générale, avant l'arrivée du plein emploi on constate déjà une hausse des salaires nominaux.

La rigidité ou viscosité des salaires monétaires à court terme (souvent invoquée par les «classiques» pour expliquer le chômage volontaire) vient-elle d'une «illusion monétaire» des travailleurs, d'un comportement irrationnel de leur part ? Selon Keynes, la défense du salaire monétaire par les travailleurs ne vient pas de l'«illusion monétaire». Les effets de l'inflation et ceux de la déflation salariale sont très différents. Une baisse uniforme des salaires monétaires pour toutes les catégories est possible uniquement dans les pays totalitaires, car les rémunérations y sont fixées par décret. En revanche, dans les pays démocratiques, une baisse générale des salaires monétaires par les entrepreneurs est impossible ; cette baisse sera graduelle et différenciée selon les secteurs et les catégories professionnelles, sans aucune règle de justice sociale ou d'efficacité économique (1969, p.271). L'échelle des salaires, le «salaire relatif» sera modifié. La lutte pour le maintien du salaire monétaire correspond donc à une lutte pour le maintien de la structure des salaires, de la répartition de la masse salariale entre les travailleurs. Keynes affirme qu'heureusement, «par instinct et d'ailleurs sans s'en rendre compte, les travailleurs se montrent des économistes plus raisonnables que les auteurs classiques, lorsqu'ils résistent aux réductions des salaires nominaux» (1969, p.40).

L'argument de la déflation salariale (préconisée par les classiques pour réduire le chômage) mérite que l'on s'y arrête, car plusieurs scénarios sont possibles. Par exemple, on peut imaginer la situation suivante : «La réduction des salaires nominaux, qui s'accompagne en général d'une certaine baisse des prix et des revenus nominaux, affaiblira le besoin d'argent liquide pour le motif du revenu et pour le motif professionnel ; par suite elle fera baisser d'autant la courbe de la préférence pour la liquidité relative à la communauté toute entière. Toutes choses restant égales, elle diminuera donc le taux de l'intérêt et se montrera favorable à l'investissement» (1969, p.267). Mais pour Keynes, il n'y a rien à espérer dans cette voie si l'on souhaite maintenir une situation proche du plein emploi. De plus, la stabilité ou la rigidité des salaires et des prix contribuent à la stabilité du système économique.

Comment lutter contre le chômage involontaire ?

La politique économique selon Keynes : quels objectifs ?

Élargissement des fonctions de l'État pour parvenir aux alentours du plein emploi

Keynes souhaite un élargissement des fonctions de l'État et la création d'un centre de décision en politique économique conjoncturelle. Le rôle de ce centre de décision est d'«ajuster l'une à l'autre la propension à consommer et l'incitation à l'investir», afin de parvenir «aux alentours du plein emploi», en évitant les situations de surchauffe. Le but n'est pas d'atteindre le plein emploi intégral, mais seulement parvenir à un taux de chômage de l'ordre de 5 à 6 % de la population active. Keynes sera sceptique sur le réalisme de l'objectif proposé par W. Beveridge pour l'après-guerre, dans son rapport Full Employment in a Free Society (1944), à savoir un taux de chômage ramené à 3%. En réalité, après 1945 au Royaume-Uni, le taux chutera en dessous de 3% !

Soutien de la consommation ou soutien de l'investissement ?

En théorie, une politique de relance peut porter soit sur la consommation, soit l'investissement, ou combiner les deux. Dans le premier cas, elle prendra la forme d'une hausse des salaires monétaires ou d'une baisse de l'impôt sur le revenu. Dans le second cas, elle prendra la forme d'une baisse des taux d'intérêt ou d'une hausse des investissements publics.

En fait, Keynes manifeste son scepticisme au sujet des politiques de relance par la hausse des salaires. Il a eu l'occasion de critiquer les «politiques de pouvoir d'achat», par exemple celle instaurée par Roosevelt aux États-Unis dans le cadre du New Deal, qui décourageait l'investissement. Il est cependant favorable à une mise en place d'une réforme fiscale structurelle qui permettrait d'augmenter la propension à consommer de la communauté (relèvement des droits de succession, par exemple). En revanche, il est un ardent défenseur des politiques de soutien de l'investissement privé et public (cf infra).

La politique économique selon Keynes : quels instruments ?

Le rôle de la politique monétaire et ses limites

Keynes se range parmi les partisans de la politique monétaire discrétionnaire. Il plaide pour une «politique souple de la monnaie» (1969, p.271), qui consiste dans une politique gradualiste de baisse des taux d'intérêt pour stimuler l'investissement privé. Par quels moyens ? À la politique d'escompte portant sur des effets à court terme, Keynes préfère une politique d'achat/vente à prix fermes de titres de toutes échéances (politique d'open market), afin d'influencer les taux à long terme.

Néanmoins, une politique monétaire expansive se heurte à un certain nombre de limites :

- l'existence d'une «trappe à monnaie» (expression de D. H. Robertson), quand les taux d'intérêt deviennent très bas : dans ce cas d'après Keynes, «presque tout le monde préfère l'argent liquide à la détention d'une créance qui rapporte un taux d'intérêt aussi faible» (1969, p.215).

- une forte hausse de la préférence pour la liquidité des agents économiques ;

- une forte chute de l'efficacité marginale du capital chez les entrepreneurs ;

- une fuite des capitaux à l'étranger : dans ce dernier cas, pour donner de l'autonomie à la politique monétaire, Keynes conseille de contrôler les mouvements de capitaux.

Tout particulièrement, en situation de grande dépression, la politique monétaire est insuffisante pour relancer durablement l'investissement et résorber le chômage. Keynes indique à ce sujet : «Pour notre part, nous sommes aujourd'hui assez sceptiques sur les chances de succès d'une politique purement monétaire destinée à agir sur le taux de l'intérêt. Nous nous attendons à voir l'État, qui est en mesure de calculer l'efficacité marginale des biens capitaux avec des vues lointaines et sur la base de l'intérêt général de la communauté, prendre une responsabilité sans cesse croissante dans l'organisation directe de l'investissement» (1969, p.176).

Le rôle compensateur de la politique budgétaire : vers une «socialisation de l'investissement»

La politique budgétaire doit avoir un rôle compensateur d'autant plus important que la dépression économique est forte. Keynes s'oppose aux politiques des gouvernements conservateurs, en particulier durant les années 1920, qui visent à maintenir l'équilibre ou même à obtenir un excédent budgétaire, en dépit de l'existence d'un chômage de masse. Ces gouvernements suivent les recommandations des économistes tels que R. Hawtrey, qui expriment la «Treasury View». Ce «point de vue du Trésor» fournit des arguments contre la mise en place de programmes de travaux publics sur une vaste échelle, mettant en avant ce qui sera nommé plus tard l'«effet d'éviction» [crowding out effect]. Keynes récuse ces arguments en soulignant l'ampleur de la thésaurisation durant les années 1930.

En fait, Keynes ne songe pas uniquement à des politiques de relance conjoncturelle par les grands travaux, du type de celles menées par le président Roosevelt aux États-Unis («New Deal») pour «amorcer la pompe» [pump priming]. Selon lui, le capitalisme arrivé au stade de «maturité» exige une intervention structurelle de l'État et non simplement ponctuelle. Keynes est favorable à la mise en place de programmes d'investissement engagés par des organisations indépendantes de l'État à caractère public, et aussi par des institutions étatiques. Les investissements publics ou semi-publics peuvent porter sur les transports, les installations portuaires, les réseaux téléphoniques et électriques et aussi les logements sociaux. En fait, certaines dépenses «inutiles», financées sur fonds d'emprunt peuvent permettre d'augmenter le niveau de l'emploi : «La construction de pyramides, les tremblements de terre et jusqu'à la guerre peuvent contribuer à accroître la richesse, si l'éducation des hommes d'État dans les principes de l'Économie Classique s'oppose à une solution meilleure» (1969, pp.144-145).

Keynes souhaite la mise en œuvre d'une «socialisation de l'investissement» «assez large» (1969, p.371). Il s'agit, selon lui, d'une coopération entre les acteurs publics, semi-publics et privés dans le but d'augmenter l'investissement national. Celle-ci ne peut être confondue avec une socialisation des moyens de production ou un contrôle public de l'investissement des entreprises.

Dans ses projets pour l'après-guerre, Keynes préconise l'élaboration d'un «budget de l'investissement» au niveau de l'ensemble de la nation (État, collectivités locales, organismes semi-publics et secteur privé). Il propose aussi au Trésor britannique la confection annuelle d'un double budget de l'État (Collected Works, vol. XXVII, pp.407-408). En voici le schéma simplifié :

Budget ordinaire (ordinary budget) :

| Débit | Crédit |

| Dépenses courantes | Recettes fiscales |

| Surplus |

Le «budget ordinaire» ou de fonctionnement doit être équilibré ou excédentaire et le surplus doit être affecté au crédit du «budget d'investissement».

Budget d'investissement (capital budget) :

| Débit | Crédit |

| Dépenses (ou avances en capital aux collectivités locales) | Surplus du budget ordinaire |

| Déficit de la Sécurité sociale | Surplus de la Sécurité sociale |

| Remboursements nets de la dette | Emprunts nets nouveaux |

Le budget d'investissement peut être temporairement déficitaire, les investissements publics étant partiellement financés par emprunt ; toutefois, à long terme, il devra être équilibré.

Finalement, selon Keynes : «C'est une politique fondée sur un taux d'intérêt autonome, dégagé des préoccupations internationales et sur un programme d'investissement national propre à rendre maximum le volume de l'emploi intérieur, qui est doublement bienfaisant, en ce sens qu'elle profite tout à la fois au pays qui l'applique et aux pays voisins. Et c'est la mise en œuvre simultanée de ces deux politiques dans tous les pays qui peut restaurer dans le cadre international la santé et la force économiques, qu'on mesure celles-ci au montant de l'emploi intérieur ou au volume du commerce international» (1969, p.345).

La reformulation du libéralisme chez Keynes

Keynes pense que le vieux libéralisme classique qui se réclame du principe du «laissez-faire, laissez-passer» n'est plus adapté au capitalisme de maturité. Selon lui, «le monde n'est pas gouverné d'en haut de sorte que l'intérêt privé et l'intérêt social coïncident toujours. Il n'est pas dirigé ici-bas de sorte qu'ils coïncident dans la pratique. Il n'est pas correct de déduire des principes de l'économie que l'intérêt personnel éclairé œuvre toujours à l'intérêt public» (souligné par J. M. K., «The end of laissez-faire», 1926, trad. fr., p.78). En fait, Keynes se situe dans la mouvance du «nouveau libéralisme» qui se développe au Royaume-Uni depuis le dernier quart du XIXe siècle. Dans «Liberalism and labour» (1926), il rêve déjà d'une société qui pourrait concilier trois objectifs : efficacité économique, justice sociale et liberté individuelle. Dans le dernier chapitre de la Théorie générale, il montre que le capitalisme au stade de la maturité présente deux défauts majeurs : une incapacité à s'approcher spontanément du plein emploi et une répartition des revenus et des fortunes «à la fois arbitraire et inéquitable». Ces deux problèmes sont liés, car le maintien des taux d'intérêt à des niveaux trop élevés réduit l'investissement et favorise les inégalités de revenu et de patrimoine.

Keynes concentre ses attaques contre la classe des rentiers qui profitent de la rareté du capital ; il est nécessaire à ses yeux de faire disparaître l'«aspect rentier du capitalisme» de manière graduelle, en «l'espace d'une ou deux générations» (1969, p.370), par la baisse des taux d'intérêt, la hausse du volume de l'investissement, la réduction des inégalités grâce à une réforme fiscale, qui se traduirait en particulier par une imposition fortement progressive des revenus et un fort relèvement des droits de succession (1969, pp.112, 366-367 et 370).

Bibliographie

L'auteur :

Les conséquences économiques de la paix, Paris : Ed. de la Nouvelle Revue Française, 1920.

La réforme monétaire, Paris : Ed. du Sagittaire, 1924.

A Treatise on Money, London : Macmillan, 1930.

Théorie générale de l'emploi, de l'intérêt et de la monnaie, Paris : Payot, 1969.

Essais sur la monnaie et l'économie. Les cris de Cassandre, Paris : Payot, 1971.

La pauvreté dans l'abondance, coll. Tel, Paris : Gallimard, 2002.

Comment payer la guerre, Paris : L'Harmattan, 1996.

Les thèmes :

Abraham-Frois Gilbert : Keynes et la macroéconomie contemporaine, Paris : Economica, 1991.

Bousseyrol Marc : Introduction à l'œuvre de Keynes, Paris : Ed. Ellipses, 2000.

Cartelier Jean : L'économie de Keynes, Bruxelles : De Boeck, 1995.

Combemale Pascal : Introduction à Keynes, Paris : La Découverte, coll. Repères, 2003.

Dostaler Gilles : Keynes et ses combats, Paris : Albin Michel, 2005.

Henry Gérard-Marie : Keynes, Paris : Armand Colin, coll. U, 1997.

Herland Michel : Keynes et la macroéconomie, Paris : Economica, 1991.

Jorion Paul : Penser tout haut l'économie avec Keynes, Paris : Odile Jacob, 2015.

Orio Lucien et Quiles Jean-José : L'économie keynésienne. Un projet radical, Paris : Nathan, coll. Circa, 1993.

Notes

[1] Sauf mention contraire, les citations de La Théorie Générale de l'emploi, de l'intérêt de la monnaie sont extraites de la traduction française publiée chez Payot en 1969.

[2] «animal spirits» traduit par «dynamisme naturel» dans l'édition française.

[3] Rappelons que l'analyse de Keynes est à court terme, dans un état donné des techniques et des équipements, où le principal facteur variable est le travail. La hausse de demande effective, de la production et de l'emploi conduit à la hausse des coûts marginaux des entrepreneurs, ce qui génère une hausse du niveau général des prix avant de parvenir au plein emploi («semi-inflation», selon Keynes), d'où une baisse du salaire réel.

* * *

Jean-Pierre Potier, Professeur émérite de sciences économiques à l'Université Lumière Lyon-2 et chercheur au laboratoire Triangle – Pôle «Économie : histoire, institutions, société», Axe «Histoire de la Pensée», pour SES-ENS.