Mondialisation : où en est-on ?

- les données statistiques importantes

- la dimension financière de la mondialisation

- les analyses centrées sur la stratégie des firmes

- les réflexions sur les tensions à l'œuvre

- les sites les plus utiles pour trouver des analyses

Ce dossier s'appuie sur un ouvrage rédigé avec Jean-Pierre Allegret : Economie de la mondialisation - opportunités et fractures, De Boeck, 2007.

Ce dossier s'appuie sur un ouvrage rédigé avec Jean-Pierre Allegret : Economie de la mondialisation - opportunités et fractures, De Boeck, 2007.

Il est possible de télécharger l'introduction du livre.

On peut, pour une mise en perspective très générale compléter cette introduction avec deux textes mis en ligne récemment :

Pour une réflexion générale sur les enjeux actuels de la mondialisation, on pourra lire l'article de Jacques Mistral : « De l'internationalisation à la globalisation : quels succès, quels défis ? » publié en février 2008 dans Constructif n°19.

Ajoutons une brève présentation par deux grands spécialistes de l'histoire de la mondialisation (Ronald Findlay et Kevin H. O'Rourke) de leur dernier livre sur Voxeu.org. Ils montrent, en examinant mille ans de relations économiques internationales que la mondialisation est un phénomène qui est d'abord politique avant d'être technologique.

Les données statistiques importantes

Il faut commencer par celui qui nous permet de mettre en perspective historique la mondialisation à travers des séries statistiques de longue période, je veux parler d'Angus Maddison. Quelques tableaux statistiques de deux de ses ouvrages sont en ligne.

L'intégration des marchés de biens

Comme on peut le voir dans le tableau N°1 c'est au XIXe siècle que la croissance des échanges de marchandises entre les continents connaît une accélération sans précédent. Le volume du commerce mondial en augmentant à un rythme de 3,5% par an va être multiplié par plus de 25 sur un siècle. Plus précisément, on assiste à une accélération décisive des échanges internationaux à partir des années 1850. Si on prend l'exemple de la Grande Bretagne ou de la France, on constate que ces économies vers 1840 ont encore une importance relative du commerce extérieur par rapport au produit national qui est comparable à celle des années 1760.

Tableau N°1 : La croissance du commerce intercontinental (en %)

Source : Allegret et Le Merrer (2007) à partir d O'Rourke & Williamson (2001)

Un premier facteur va jouer un rôle déterminant dans la croissance du commerce international qui caractérise le XIXe siècle et le début du XXe siècle, c'est la baisse des coûts de transport. On remarque sur le graphique N°1 que cette baisse pour le transport maritime est bien plus importante au XIXe siècle que sur tout le XXe siècle. Rappelons que le premier navire à vapeur est mis en service au Royaume-Uni en 1812 et à partir des années 1860 presque tous les navires qui font des traversées intercontinentales utilisent le charbon. Sur la même période on assiste à l'essor des navires en fer avec des moteurs de plus en plus puissants qui sont de plus en plus rapides et de plus en plus grands. Dans les années 1880, les premières lignes transatlantiques régulières sont créées qui permettent de relier Liverpool à New-York en dix jours. Les coûts des transports furent encore considérablement diminués avec la mise en service du canal de Suez inauguré le 17 novembre 1869 qui réduisit de 41% la distance entre Londres et Bombay.

Graphique N°1 : coût du transport maritime

Source : Allegret et Le Merrer (2007) à partir Kevin H. O'Rourke 2002

La baisse des coûts de transport couplée à la diminution des tarifs douaniers va permettre une convergence des prix sur les marchés comme on peut le voir sur le Graphique N°2 avec les exemples des clous de girofle, du poivre et du café, c'est à dire des produits qui sont échangés depuis plusieurs siècles. Pour ces produits, l'écart de prix entre la zone de production et celle de commercialisation baisse rapidement à partir des années 1820. C'est le signe de la constitution d'un marché mondial pour ces produits qui vont être de plus en plus échangés.

Graphique N°2 : Ecarts pour les épices et le café entre le prix d'achat en Asie et le prix de vente à Amsterdam (1580 - 1939).

Source : Allegret et Le Merrer (2007) à partir de Rourke K., Williamson J. (2001)

Avec la baisse des coûts des transactions les échanges de biens sont facilités et la concurrence entre les différents marchés est confrontée à de plus faibles distorsions. Les échanges de biens et services peuvent alors prendre une part croissante dans l'économie mondiale. On remarque à partir du graphique N°3 que la même tendance caractérise le ratio Commerce mondial sur PIB mondial qui dans les deux vagues de mondialisation augmente, alors qu'il baisse dans la période de l'entre-deux guerres marquée par un retrait de l'intégration internationale des économies.

Graphique N°3 : Le Commerce mondial en % du PIB mondial (1800-1992).

Source : Allegret et Le Merrer (2007) à partir de Estevadeordal A. B., Frantz B., Taylor A. M. (2003)

Cette tendance prend même une ampleur inédite comme on peut le voir sur le graphique N°4 , alors que depuis 1995, le PIB mondial augmente en moyenne de 3,7% par an, le commerce mondial de biens et services progresse sur la même période de 6,5 % en rythme annuel. La tendance s'accentue avec une accélération sur 2000 - 2005, le commerce international progressant au rythme de 10% par an.

Graphique N°4 : Croissance en volume des exportations mondiales et du PIB mondial

Source : Allegret et Le Merrer (2007) à partir du Rapport (2007), Mondialisation - changeons de posture, MINEFI

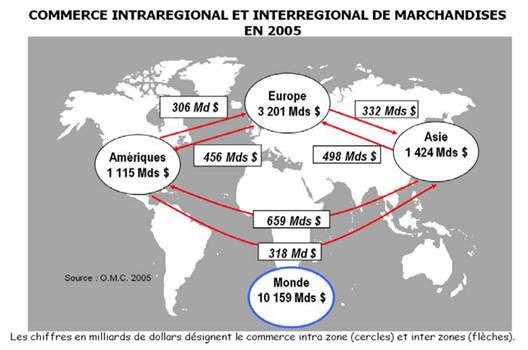

Concernant le poids des différentes régions dans le commerce mondial, même si la croissance de la part de l'Inde et de la Chine est spectaculaire depuis les années 1970, on constate à la lecture du graphique N°5 que les flux commerciaux intra-européens dominent le commerce mondial, ils en représentent environ le tiers. Il faut toutefois nuancer ce chiffre de 3201 milliards de $ en 2005 car pour l'Amérique les flux entres les Etats des Etats-Unis ne sont pas comptabilisés et du côté asiatique, il n'y a pas une union régionale comparable à l'Union Européenne. La puissance commerciale européenne est encore plus affirmée si on cumule les flux intra-européens avec les flux d'exportation vers l'Amérique et l'Asie. Ce graphique montre aussi le caractère régional du commerce international contemporain : le commerce à l'intérieur des blocs (Europe, Amérique, Asie) représente presque 60% du commerce mondial..

Graphique N°5 : Commerce régional et commerce mondial.

Source : Allegret et Le Merrer (2007) à partir du rapport (2007), Mondialisation - changeons de posture, MINEFI

Si on regarde la structure par produits du commerce international, on note une baisse constante de la part relative des produits agricoles qui résulte à la fois d'une demande moins dynamique que pour les autres produits et d'une évolution des prix défavorable aux producteurs de produits agricoles. Sur longue période, le commerce de produits manufacturés progresse beaucoup plus rapidement que les échanges de produits agricoles (graphique N°6).

Graphique N°6 : Commerce mondial des marchandises par grand groupe de produits, 1950-05.

Source : Allegret et Le Merrer (2007) à patir du rapport de l'OMC (2006)

Il faut préciser que cette situation tend à se modifier actuellement avec une situation que certains qualifient de « tsunami alimentaire » (graphique 7).

Graphique N°7 : Le prix des céréales.

Source : Les Echos du 9 avril 2008

En complément :

A signaler un document statistique de synthèse très utile « Panorama de l'économie mondiale » présenté par Colette Herzog (CEPII) qui couvre la période 1960 - 2006 et qui est divisé en trois parties : Le poids des pays, les échanges internationaux de marchandises et la spécialisation.

Concernant la mondialisation des services, à signaler un document de travail du CEPII (août 2007) rédigé par Isabelle Bensidoun & Deniz ünal-Kesenci : « Mondialisation des services : de la mesure à l'analyse ».

Voir aussi l'OCDE qui a publié «Réformes économiques - Objectifs croissance 2008 » avec un chapitre 7 intitulé : « échanges internationaux de services et réglementation intérieure ».

L'intégration des marchés de facteurs

Dans la théorie de l'échange international néoclassique, le commerce des biens et services est un substitut aux échanges de facteurs de production entre pays. Chaque pays en s'ouvrant à l'échange international se spécialise dans les productions qui utilisent le facteur relativement abondant et se désengage des productions qui sont surtout utilisatrices du facteur rare. La spécialisation en s'adaptant à la dotation des facteurs rend inutile la mobilité internationale du capital et du travail. Pourtant, la réalité est différente. On constate que la libération des échanges de biens et services, les migrations de travailleurs et les flux de capitaux, loin d'être substituables, sont plutôt complémentaires. Il faut toutefois apporter une nuance à cette affirmation, car pour les pays du sud les plus pauvres qui sont évincés de l'intégration commerciale et financière, leur seule participation visible à la mondialisation passe par le flux des migrations internationales vers les pays riches, en particulier pour les travailleurs qualifiés de ces pays pauvres.

Concernant les migrations internationales, leur importance à travers le temps a été très variable. Depuis la découverte des Amériques on a assisté à un flux régulier de migrations internationales. On estime à 11,3 millions, le nombre de migrants avant 1820, mais ce flux était essentiellement composé d'esclaves africains (8,7 millions), de domestiques sous contrat et de condamnés. Les travailleurs libres n'étaient donc qu'une infime minorité de ces flux migratoires, ce qui s'explique facilement par le coût élevé du voyage qui de plus était long et risqué.

Avec la vague de mondialisation du XIXe siècle, le changement est à la fois dans le type de migration (la part des migrants libres passe de 20% dans les années 1820 à 80% dans les années 1840) et dans l'ampleur du flux. On constate (graphique N°8) que des années 1840 aux années 1870, en moyenne le nombre annuel d'émigrants européens a été de 300 000, il augmente rapidement à la fin du XIXe siècle pour atteindre plus d'un million par an.

Graphique N°8 : flux annuel d'émigrants européens

Au total ces migrations de masse se sont traduites par des taux d'immigration et d'émigration supérieurs à 50 pour mille. A la veille de la première guerre mondiale, les non-autochtones sont pratiquement 15% de la population des Etats-Unis et 30% de la population de l'Argentine, c'est à dire des proportions nettement plus élevées qu'aujourd'hui. Ce qui a changé aussi par rapport au XIXe siècle, c'est que les migrations actuelles sont bien moins concentrées, elles se répartissent sur toute l'Europe et le nouveau monde avec un changement profond pour l'Europe qui de zone d'émigration est devenue une zone d'immigration.

Cette forte mobilité internationale de la main d'œuvre jusqu'en 1913 va se traduire par une tendance à la convergence des rémunérations réelles, ce qui est le signe d'une intégration des marchés du travail qui n'a pas été atteinte depuis. La dispersion des salaires réels entre pays se referme entre 1854 et 1913. Cela signifie que la première vague de mondialisation qui fut marquée par un phénomène de migrations massives, s'est traduite par un recul de la pauvreté en Europe, zone d'émigration massive et une convergence des niveaux de vie avec les zones d'immigration. Pour Jeffrey Williamson, la convergence des niveaux de vie pendant cette première vague de mondialisation est davantage l'effet des migrations que le résultat de la croissance des échanges commerciaux et des flux de capitaux.

Concernant l'internationalisation du facteur capital productif, on sait que sur la période 1875 - 1914 on assiste à un essor à grande échelle des IDE dans le secteur privé des entreprises. Essor qui est peut-être plus marqué que ne le font apparaître les données. Ainsi Peter Svedberg estime qu'entre 40 et 60 % des 19 milliard d'investissements accumulés dans les pays en développement en 1913 sont des investissements directs (la part des IDE tant le total des investissements est particulièrement élevée pour la Chine et l'Asie du sud-est).

Si on regarde pour la période récente, il y a aussi un accroissement de la part des IDE qui est d'autant plus spectaculaire qu'il se produit dans une phase de croissance très rapide des investissements internationaux (graphique N°9). Il faut toutefois préciser une différence importante entre les IDE de la fin XIXe siècle et celle qui s'accélère dans les années 1980, c'est que la destination de ces flux a changé, ce ne sont plus les pays en développement qui sont les principaux receveurs des IDE mais l'Europe et les Etats-Unis.

Graphique N°9 : Flux d'échanges et investissements internationaux OCDE (1990 = 100 à prix courants)

Source : Allegret et Le Merrer (2007) à patir de « Mesurer la mondialisation », OCDE 2005.

L'orientation sectorielle des IDE est aussi caractéristique. Aujourd'hui si on prend le stock des IDE sortants ou entrants de la zone OCDE, on constate que plus des deux tiers sont réalisés dans les services et moins du quart dans le secteur manufacturier. Il faut dire que le secteur de l'industrie est déjà largement internationalisé. Plusieurs pays européens réalisent plus de 30% du chiffre d'affaire et de l'emploi industriel dans le cadre de filiales sous contrôle étranger. Le record étant atteint par l'Irlande avec un chiffre de 80% du CA manufacturier sous contrôle étranger. Evidemment ce chiffre contraste avec les 3% du Japon, pays où la part des entreprises sous contrôle étranger est très faible. Ces écarts considérables sont révélateurs d'un fait : la mondialisation des économies est compatible avec des stratégies nationales très différentes les unes des autres.

Le développement des multinationales modifie la structure du commerce international. En effet, les filiales sous contrôle étranger font essentiellement du commerce intra-firme. Aux Etats-Unis, la part des exportations intra-firme dans les exportations totales des filiales sous contrôle étranger est de plus de 60%, le chiffre pour les importations est supérieur à 80%. Globalement, les chiffres sont un peu moins élevés pour la France sauf dans quelques secteurs ou le commerce intra-firme est très développé comme l'automobile, l'électronique, la chimie, la pharmacie.

La France est tout à fait représentative de ce mouvement d'internationalisation : en 2006 elle se classe au 3e rang mondial des pays d'accueil des flux d'investissements étrangers derrière les Etats-Unis et le Royaume-Uni et au second rang pour les sorties d'IDE derrière les Pays-Bas. Toutefois, les performances à l'international sont surtout le fait de grands groupes.

Pour la comparaison entre les mondialisations du XIXe siècle et la mondialisation actuelle nous renvoyons aux pages 50 à 64 du livre de Pascal Le Merrer et Jean-Pierre Allegret : Economie de la mondialisation - opportunités et fractures, De Boeck, 2007.

La dimension financière de la mondialisation

Pour une comparaison entre les dimensions financières de la mondialisation des années 1880 - 1913 avec celle qui commence dans les années 1980, on peut se référer à l'article de Michel Aglietta et Jacques Le Cacheux : « De la première à la seconde globalisation » (Revue de l'OFCE 2007/3, N°102, p 155-204). Les auteurs précisent : « La première globalisation est caractérisée par deux phénomènes majeurs : de puissants transferts de capitaux à long terme des pays les plus avancés vers les pays en développement de l'époque d'une part, la stabilité des changes d'autre part. Ces deux traits marquants ont fait largement défaut à la seconde globalisation. » (p 157). Ils présentent les dysfonctionnements financiers de la seconde mondialisation avec les déficits croissants du pays émetteur de la devise clé, les Etats-Unis, l'instabilité des taux de change, les mouvements de capitaux spéculatifs, la marginalisation de l'Europe qui s'accompagne d'une polarisation des positions financières

Jean-Pierre Allegret présente les caractéristiques de la mondialisation financière contemporaine pour ensuite étudier ses effets.

Les analyses centrées sur la stratégie des firmes

Traditionnellement, l'économie internationale est représentée comme structurée par des flux de biens et services, de capitaux et des migrations entre des économies nationales. Cela à conduit à des théories qui expliquent les échanges entre des nations qui sont différentes, chaque pays se réduisant à un bloc de facteurs de production. Il n'y aurait d'hétérogénéité qu'entre les pays. Pourtant, on sait qu'il y a du commerce entre des nations semblables (voir par exemple le commerce intra-européen). En fait les flux internationaux sont sensibles à d'autres éléments d'hétérogénéité comme les économies d'échelle, les différences de goûts des consommateurs, la structuration de l'espace, les différents types d'entreprises ou les multiples qualités de travail recherchées, les spécificités nationales des institutions...

Nous avons résumé ces approches fondées sur l'hétérogénéité dans le chapitre 3.2 - "Nouveaux éclairages sur la dynamique de la mondialisation" dans Economie de la mondialisation - opportunités et fractures, Pascal Le Merrer et Jean-Pierre Allegret De Boeck, 2007, p 140 à 164).

Prenons l'exemple de l'hétérogénéité des firmes. Des travaux récents montrent la complexité de la dynamique du redéploiement sectoriel, en mettant l'accent sur le niveau de productivité initial des firmes. Ainsi, dans un article de référence, Gene M. Grossman, Elhanan Helpman, et Adam Szeidl (Optimal integration strategies for the multinational firm, NBER Working Paper, décembre, No. 10189, 2003) montrent que les stratégies des firmes diffèrent selon le niveau de productivité et le stade de fabrication des produits. Les firmes à haute productivité sont davantage tentées d'externaliser une partie de leurs activités surtout pour les produits intermédiaires car il serait très difficile de tenter de créer des systèmes d'incitation internes pour réduire encore les coûts de production. En revanche, pour les entreprises où la productivité est moyenne ou faible, il peut être intéressant de jouer l'internationalisation de l'entreprise (IDE) pour réduire les coûts de production et créer un système d'incitation à l'intérieur du groupe. Finalement, les décisions d'externalisation soit au niveau national, soit au niveau international (délocalisation), dépendent des interactions entre le degré d'imperfection des contrats (détermine l'efficacité des incitations), les stades de production où l'on veut prioritairement améliorer la rentabilité, l'évolution des coûts de transport.

On assiste actuellement à la multiplication de travaux (Baldwin R., Chaney T., Yeaple S., Melitz M. et Ottaviano G...) qui permettent de mieux comprendre les différences de stratégies des entreprises qui peuvent rester sur leur marché national, exporter, développer des filiales. Ainsi on peut comprendre que peu d'entreprises représentent une grosse part des exportations, par exemple, aux états-Unis, Bernard, Jensen, Schott (2006) constatent que 1 % des entreprises exportatrices réalise 81 % des exportations. De même, la majorité des entreprises qui exportent ne commercialisent à l'étranger qu'un nombre limité de références. Ils indiquent aussi que les firmes qui exportent ont une productivité moyenne du travail qui est de 33 % supérieure à la moyenne, elles sont plus capitalistiques, elles versent des salaires supérieurs à la moyenne, elles utilisent aussi une proportion plus élevée de travailleurs qualifiés et elles mobilisent des technologies plus récentes que l'ensemble des entreprises. Les mêmes constatations ont été réalisées pour des pays européens (Allemagne, Espagne) ou asiatiques (Corée, Taiwan).

Ces nouveaux modèles avec des firmes hétérogènes produisent des résultats encore incertains quand on veut évaluer les effets d'une libéralisation commerciale, mais ils offrent des perspectives intéressantes pour mieux évaluer les stratégies des entreprises quand on réduit les barrières à l'échange (vont-elles accroître ou réduire le nombre de variétés produites ? Comment vont-elles modifier la localisation de leurs activités ?...).

Pour aller plus loin sur ce thème :

- Un document important pour illustrer la stratégie des firmes : la Lettre du CEPII N°271 d'octobre 2007 : « Le club très sélect des firmes exportatrices » rédigée par Matthieu Crozet & Thierry Mayer.

- Concernant « Les choix de localisation des firmes », dans L'économie mondiale 2006 (Repères La Découverte) rédigé par Lionel Fontagné, Thierry Mayer.

- sur le rôle des PME dans la mondialisation, voir cette présentation dans la Lettre de veille N°96, avril 2008 du Centre d'analyse stratégique :

Les réflexions sur les tensions à l'oeuvre

Dans le livre de Pascal Le Merrer et Jean-Pierre Allegret : Economie de la mondialisation - opportunités et fractures, De Boeck, 2007, la dernière partie aborde les dossiers qui sont au centre des débats actuels sur la mondialisation : quelle est l'évolution des inégalités ? Quel impact sur le développement ? Y-a-t-il un problème d'emploi lié à la mondialisation ? Quelles sont les stratégies d'adaptation en particulier dans le cas de l'économie française ?

On peut ajouter une référence utile, le livre de Dominique Redor : « Les gagnants et les perdants de la mondialisation » éditions Economica (2007) qui traite les problèmes de l'emploi et des inégalités.

Dans cette partie nous allons évoquer deux aspects des tensions actuelles : l'impact de la fragmentation des processus productifs et la difficile affirmation d'une stratégie européenne face à la mondialisation.

La fragmentation internationale des processus productifs est une caractéristique de la mondialisation actuelle qui souvent est perçue par sa partie la plus visible, celle des délocalisations. La situation contemporaine se caractérise par une intégration très rapide des marchés de biens et services et des marchés financiers, tandis que les marchés du travail s'intègrent beaucoup plus lentement et que l'organisation de la chaîne de production est dans un mouvement général de désintégration.

Comme on peut le voir sur le graphique N°10 les producteurs échangent de plus en plus des tâches intermédiaires en créant des chaînes logistiques mondiales.

Graphique N°10 : Part des intrants importés dans la production manufacturière (zone 0CDE)

Source : Allegret et Le Merrer (2007) à patir de OCDE (2007)

L'OCDE a publié en juin 2007 un rapport sur ce thème : « Comment rester compétitif dans l'économie mondiale - Progresser dans la chaîne de valeur ».

Le rapport donne une définition de la chaîne de valeur : « La mondialisation des chaînes de valeur est un élément central du rapide processus de mondialisation à l'œuvre aujourd'hui. Ce même phénomène a été également qualifié dans la littérature économique de division internationale de la production, de production mondiale et de découpage de la chaîne de valeur. La mondialisation des chaînes de valeur fait référence à l'intégration verticale croissante de la production, et est étroitement liée au développement des réseaux mondiaux de production. Dans ce contexte, la chaîne de valeur désigne l'enchaînement d'activités productives (à valeur ajoutée) qui mène au produit final et au consommateur final (Sturgeon, 2001), tandis que les réseaux de production sont les relations interentreprises. La mondialisation des chaînes de valeur se traduit donc par une fragmentation physique du processus de production, dont les différentes étapes sont réalisées en des lieux distincts suivant une logique d'optimisation, les entreprises ayant intérêt à se tourner davantage vers des sources d'approvisionnement internationales pour leurs consommations intermédiaires » (p 17).

Plusieurs facteurs contribuent à expliquer cette mondialisation des chaînes de valeurs : la recherche de gains d'efficience avec le renforcement de la concurrence à la fois sur les marchés intérieurs et internationaux ; les stratégies de pénétration de nouveaux marchés en croissance rapide ; la localisation des activités dans les zones stratégiques par exemple les pôles technologiques ; les progrès technologiques des 30 dernières années ont permis de réduire considérablement les coûts de transport et de communication (rôle des TIC).

Il est important de faire la distinction entre cette logique générale d'externalisation et le phénomène des délocalisations. On peut ainsi lire dans le rapport de l'OCDE que nous venons de citer : «La fragmentation du processus de production entre différents pays s'est traduite par des restructurations sensibles au niveau des entreprises, et notamment des externalisations et des délocalisations. Par souci de clarté conceptuelle, on peut définir l'externalisation comme l'acquisition dans des conditions de concurrence normale de biens et services intermédiaires auprès de fournisseurs externes spécialisés, tandis que la délocalisation fait référence à l'acquisition par les entreprises, dans des conditions de concurrence normale, de biens et services intermédiaires auprès de fournisseurs étrangers, ou le transfert à l'étranger de certaines tâches au sein de l'entreprise considérée. La délocalisation recouvre donc deux cas de figure : l'externalisation internationale (dans le cadre de laquelle des activités sont sous-traitées à des tierces parties indépendantes établies à l'étranger) et l'approvisionnement interne international (dans le cadre duquel les activités transférées sont confiées à des filiales étrangères). L'aspect extranational est le trait distinctif de la délocalisation : la question est de savoir si les biens et services proviennent ou non de l'économie nationale, et non pas de savoir s'ils sont fournis par l'entreprise elle-même ou par des prestataires externes (graphique 1.1). » (p 18).

Ajoutons que ce phénomène de mondialisation des chaînes de valeur, n'est pas d'abord un problème nord sud : « Les données des échanges et de l'IDE pour les pays de l'OCDE montrent en outre que le processus de mondialisation et l'émergence des chaînes de valeur mondiales ne sont pas des phénomènes démesurément axés sur les pays en développement. Les échanges et l'IDE reste largement concentrés dans les pays développés, ce qui tendrait à démontrer que la mondialisation des chaînes de valeur n'est pas essentiellement un problème Nord- Sud. La majorité des échanges et de l'IDE de l'OCDE restent orientés sur les pays de l'Organisation : en 2004, près de 78 % de la totalité des exportations de produits manufacturés de l'OCDE étaient destinés à d'autres pays de l'OCDE, alors qu'à l'inverse, 75 % des importations de produits manufacturés des pays de l'OCDE provenaient de la zone de l'OCDE. Les chiffres correspondants pour 1990 étaient respectivement de 80 % et 83 %, ce qui montre certes que les importations en provenance des pays non membres sont en augmentation et ont enregistré une hausse supérieure à celle des importations totales des pays de l'OCDE. » (p 47).

C'est ce phénomène récent des importations depuis les pays émergents qui accompagne les délocalisations de services et d'industrie qui inquiète. La crainte des pertes d'emplois est renforcée quand on observe les écarts de salaires (graphique 3.1). Mais on ne peut se limiter à une comparaison des écarts de salaires, il faut aussi introduire les écarts de productivité, les autres facteurs qui déterminent la localisation des firmes. Enfin, si à court terme des pertes d'emplois accompagnent le départ de certaines activités, il faut aussi voir qu'à moyen terme, la mondialisation stimule les exportations ce qui permet de créer d'autres emplois et de stimuler les gains de productivité qui rendent les entreprises plus compétitives

Source : rapport OCDE : « Comment rester compétitif dans l'économie mondiale - Progresser dans la chaîne de valeur », p 63.

Finalement, ces stratégies d'externalisation et de délocalisation des firmes créent des situations où certains sont perdants à court terme et d'autres gagnants, mais il y a débat pour savoir si d'autres facteurs ne jouent pas un rôle aussi important. L'étude de l'OCDE rappelle : « Les recherches empiriques s'accordent largement à montrer que si elle est bénéfique dans l'ensemble, l'intégration commerciale fait en général, à court terme, des gagnants et des perdants sur le marché du travail. Nombre d'études ont montré par quels mécanismes l'intensification de la concurrence des importations affecte, en particulier, la situation des travailleurs peu qualifiés sur le marché du travail des pays avancés. La mondialisation et la spécialisation accrue stimulent l'importation de produits à faible intensité de qualification à partir de pays où les salaires sont bas, avec pour conséquence une diminution de la demande de travailleurs peu qualifiés, qui entraîne à son tour une baisse des salaires ou du nombre d'emplois (voire les deux). La majorité de ces études parviennent à la conclusion que la situation des travailleurs peu qualifiés sur le marché du travail s'est détériorée dans l'ensemble (avec un accroissement des inégalités de revenu entre travailleurs très qualifiés et peu qualifiés). Il semble cependant que les échanges aient relativement peu contribué à ce phénomène (voir les synthèses de Freeman. 1995 ; Slaughter et Swagel, 1997 ; et Commission européenne, 2005b), les données montrant spécifiquement que le changement technologique, qui privilégie certaines qualifications, a joué un rôle plus important. En dépit de ces preuves empiriques, il est à l'évidence très difficile de faire la part des effets de ces différents facteurs » (p 72)..

Si le débat sur les effets négatifs reste ouvert, il est clair que la mondialisation des chaînes de valeurs a deux conséquences importantes : une augmentation de la complexité des flux d'échanges mondiaux (ce qui peut être un facteur d'augmentation des coûts d'exploitation plus élevés) et un accroissement de l'exposition aux risques des entreprises. Il résulte de ce double processus de complexification et d'accroissement de l'exposition au risque, que la mise en place de politiques stratégiques prend une importance cruciale pour s'adapter à la mondialisation. Qu'en est-il pour l'Europe ?

Rapport sur l'Europe dans la mondialisation

Le rapport préparé par Laurent Cohen-Tanugi sur « L'Europe dans la mondialisation » a été remis en avril 2008.

Voici un extrait de l'introduction.

Il est précisé dans ce rapport : « La Stratégie de Lisbonne visant à définir la voie à suivre pour les pays européens dans la mondialisation, elle se concentre avec raison sur l'ensemble des réformes structurelles à accomplir pour préserver leur croissance et leur compétitivité, qui sont d'abord nationales, en soulignant que la mondialisation n'est pas le seul défi structurel auquel l'Union européenne est confrontée (le vieillissement est lui aussi souvent évoqué, et il faudrait d'ailleurs faire ressortir plus clairement ce qui lui est imputable). Cela étant, la mondialisation constitue l'horizon majeur, auquel même la problématique du vieillissement peut être rattachée (à travers l'enjeu des migrations) » (p 32). Le rapport évoque plusieurs critiques concernant cette stratégie de Lisbonne : insuffisance de la politique de développement durable, prise en compte du social à améliorer, manque d'efficacité en matière de mise en œuvre à travers la « méthode ouverte de coordination (MOC).

Il faut ajouter une autre dimension aux faiblesses de la stratégie de Lisbonne, c'est la grande variation des objectifs depuis son lancement : « La Stratégie de Lisbonne a connu depuis son lancement différentes versions, partiellement contradictoires entre elles et excessivement ambitieuses par rapport aux moyens qui lui sont alloués.

Dans sa version initiale (2000), elle visait à faire de l'Europe « l'économie de la connaissance la plus compétitive et la plus dynamique du monde à l'horizon 2010 », objectif sans doute irréaliste dont le caractère emblématique a beaucoup nui à sa crédibilité. Avec l'accent mis en 2001 sur le développement durable, elle tendait à faire de l'économie européenne une économie parfaite, à la fois compétitive, sociale et écologique.

Après quatre années de relatif immobilisme et suite au rapport Kok de 2004, la Stratégie de Lisbonne a été recentrée en mars 2005 sur « la croissance et l'emploi », avec une gouvernance améliorée (Lignes directrices intégrées, Programmes nationaux de réforme...).

Enfin, en 2007, Lisbonne a été promu au rang de « réponse européenne à la mondialisation », à travers notamment l'adjonction de la problématique énergétique et de la dimension extérieure » (p 39).

La stratégie de Lisbonne comme réponse européenne à la mondialisation est donc une idée très récente qui ajoute à l'ambiguïté des objectifs, des compétences et des méthodes. Cela conduit le rapporteur à un constat prudent : «Le bilan de la Stratégie de Lisbonne au regard des défis identifiés en 2000 est donc mitigé. Les déficits de richesse, de productivité et d'innovation de l'Union européenne vis-à-vis des Etats-Unis n'ont pas été résorbés sur la période 2000-2007 et, si certains des objectifs chiffrés ont donné lieu à des progrès significatifs, ils n'ont pour la plupart pas été atteints.

Mais le bilan de Lisbonne doit aussi intégrer les évolutions du contexte européen et international depuis son lancement. Le monde et l'Union elle-même ont considérable changé, la Stratégie de Lisbonne a, elle aussi, évolué au fil des années, mais pas à la mesure des enjeux.

L'Europe est confrontée à deux séries de nouveaux défis qui doivent l'inciter à faire évoluer sa stratégie de réponse à la mondialisation dans l'après-2010 : défis externes liés au changement de son environnement international, défis internes liés aux évolutions propres à l'Union.

A la plupart de ces défis correspondent des opportunités : l'Europe doit savoir également s'en saisir en valorisant mieux ses atouts » (p 45).

Mais Laurent Cohen-Tanugi rappelle aussi que la stratégie de Lisbonne ne peut suffire à elle seule : « Même si elle avait mieux réussi, la Stratégie de Lisbonne ne saurait constituer à elle seule « la réponse de l'Europe à la mondialisation ». Elle n'en est que l'une des deux composantes, naturellement essentielle : celle qui doit amener, par un ensemble bien ciblé de réformes structurelles internes, les économies et les sociétés de l'Union européenne à s'adapter à la mondialisation pour en tirer le meilleur parti. Mais cette adaptation interne, qui est loin d'être réalisée, laisse entière la nécessité d'une stratégie économique et politique extérieure de l'Europe comme en ont mis en oeuvre toutes les grandes puissances, visant à en consolider les bénéfices et à façonner la mondialisation. Cette démarche ne se confond ni dans l'esprit, ni surtout dans la méthode avec la Stratégie de Lisbonne. requiert donc de distinguer clairement :

- une composante interne - que nous baptiserons « Lisbonne Plus » -, constituée par un processus de réforme structurelle recentré dans son contenu sur le défi de la compétitivité par l'innovation et son accompagnement social et environnemental, et renforcé par une meilleure gouvernance et la mobilisation de l'ensemble des instruments communautaires, et

- une composante externe, reposant principalement sur une panoplie de politiques communes intégrées, mises en oeuvre de manière cohérente par des institutions dotées d'une réelle capacité de décision dans le cadre d'une vision stratégique globale.

Nous proposons de baptiser cette stratégie globale « EuroMonde 2015», appellation qui a le mérite de se décliner facilement dans les différentes langues de l'Union (EuroWorld, EuroWelt, EuroMundo...). La « marque Lisbonne », désormais fortement concurrencée dans l'esprit du public par le traité du même nom, subsisterait pour le seul volet interne (« Lisbonne Plus »). L'horizon temporel de cette nouvelle vision stratégique serait réduit de dix à cinq ans - 2015 -, pour refléter l'accélération du changement du monde et correspondre à la prochaine législature européenne.

Qu'on nous entende bien : il ne s'agit aucunement d'inventer une énième « politique » qui se surajouterait à la myriade de « processus », « agendas » et autres « programmes » qui nourrissent la vie bruxelloise, mais de bâtir une vision stratégique globale et cohérente de l'Europe pour la mondialisation à partir de l'existant : la Stratégie de Lisbonne, d'un côté, un ensemble de politiques extérieures communes, de l'autre.

Autre malentendu potentiel à dissiper : les volets interne et externe d'une même politique commune - l'énergie ou l'environnement, par exemple - devront naturellement rester étroitement imbriqués et gérés par les mêmes responsables, comme c'est notamment le cas pour la politique agricole. Mais cette nécessaire continuité ne réduit en rien la nécessité de distinguer les composantes interne et externe de la stratégie globale pour la mondialisation, dans la mesure où elles obéissent à des contraintes et fonctionnent selon des logiques politiques et des mécanismes institutionnels différents.

La conviction selon laquelle, à la différence de la Stratégie de Lisbonne, la stratégie économique extérieure de l'Union européenne ne saurait relever de la méthode ouverte de coordination ou autre processus intergouvernemental, mais bien de politiques communes intégrées, ne résulte d'aucun parti-pris idéologique, mais d'un constat de fait. L'Europe ne compte véritablement dans l'économie globalisée que dans les quelques domaines régis par des politiques et institutions communes et des processus de décision intégrés : la politique commerciale commune, le Marché intérieur (notamment la politique de la concurrence), la politique agricole commune et la politique monétaire. L'Union européenne est en tant que telle un acteur majeur des négociations de l'OMC ; elle peut faire obstacle à une fusion entre entreprises américaines autorisée par les autorités de la concurrence outre-Atlantique ; le droit communautaire s'impose aux entreprises multinationales qui veulent bénéficier du Marché intérieur, et les décisions de la BCE ont un impact majeur sur les marchés financiers et monétaires mondiaux » (p 105 - 106).

Il faut noter que l'orientation stratégique prônée dans ce rapport conduit non seulement à des modifications dans la stratégie communautaire qui nécessite d'élaborer un nouveau consensus politique autour de l'objectif d'un « leadership renforcé » mais aussi à des ajustements significatifs dans la répartition des dépenses communautaire comme le montre le tableau ci-dessous (p 185). On peut s'interroger sur la possibilité d'une nouvelle mobilisation européenne autour de cette stratégie appelée « EuroMonde 2015 » qui serait impulsée par la volonté partagée des 27 Etats européens de construire une stratégie commune d'adaptation à la mondialisation

Pour aller plus loin dans cette réflexion :

On peut consulter les documents qui sont en référence dans le dossier spécial du Centre d'analyse stratégique : « Portrait de l'Europe dans la mondialisation ».

Ainsi que les actes du colloque sur le même thème.

La difficulté pour élaborer une stratégie commune peut être illustrée par une étude réalisée par Dan Brenitz qui dépasse le cadre européen. Il analyse la variété des stratégies d'insertion des Etats dans la mondialisation à partir des exemples d'Israël, de Taiwan, et de l'Irlande en montrant qu'il n'existe pas de modèle unique. Voir la fiche de lecture réalisée par Florian Mayneris.

Les sites les plus utiles pour trouver des analyses

- Le Centre d'analyse stratégique et le CEPII ont mis en place depuis 2006, le Groupe d'analyse de la mondialisation qui publie des dossiers, propose des ressources par thème, affiche avec Les Echos des articles sur les principaux sujets traités, présente des fiches de lecture, et organise régulièrement les rendez-vous de la mondialisation. Vous trouverez une synthese dans le rapport France 2025 sur la France dans la mondialisation.

- Un des axes de recherche de l'IFRI est Mondialisation et économie nationale.

- Le séminaire « Economie de la mondialisation » à l'OFCE.

- Voici sur la page de Jean-Marc Siroën, pour le Master "Economie internationale et Développement", la bibliographie de référence, 2007-2008.

Effets de la globalisation sur la pauvreté, les inégalités, la taille de l'Etat.

Synthèses

1. Harrison A., 2006, Globalization and Poverty, NBER Working Paper No. 12347

2. Harrison A., McMillan M., 2007, On the links between globalization and poverty, J Econ Inequal, 5:123-134

3. Sala-i-Martin, X., 2007, Economic Integration, Growth, and Poverty, Inter-American Development Bank, Integration and Trade Policy Issues Paper.

4. Gradstein M., Milanovic, B., 2002, Does Liberte = Egalite ? A survey of the empirical links between democracy and inequality with some evidence on the transition economies, Volume 1 World Bank, Policy, research working paper ; no. WPS 2875

Etudes

5. Wacziarg R. & Welch K.H., 2003, Trade Liberalization and Growth: New Evidence, NBER Working Paper 10152

6. Irwin D.A. & Tervio M. (2000), "Does Trade Raise Income? Evidence from the Twentieth Century", NBER Working Paper No. W7745,

7. Dollar D., 2004, Globalization, Poverty, and Inequality since 1980, World Bank Policy Research Working Paper 3333, June 2004

8. Goldberg P. K., Pavcnik, 2004, Trade, Inequality, and Poverty: What Do We Know ? Evidence from recent trade liberalization episodes in developing countries, NBER Working Paper 10593

9. Goldberg P.K., Pavcnik N., 2007, Distributional Effects of Globalization in Developing Countries, NBER Working Paper No. 12885, Feb.

10. Hanson G.H., 2003, What has Happened to Wages in Mexico since NAFTA ? Implications for Hemispheric Free Trade, NBER Working Paper 9563.

11. Hanson G. H., 2005, Globalization, Labor Income, and Poverty in Mexico, NBER Working Paper No. 11027.

12. Mayda A. M., O'Rourke K. H., Sinnott R., 2007, Risk, Government and Globalization : International Survey Evidence, NBER Working Paper No. 13037, April.

13. Milanovic, B., 2004, Half a World. Regional inequality in five great federations, Banque Mondiale.

14. Milanovic, B., Squire, L., 2005, Does tariff liberalization increase wage inequality? , World Bank Policy Research Working Paper 3571.

Les déterminants du commerce

Le rôle de l'OMC

15. Rose A. (2002), "Do We Really Know that the WTO Increases Trade?", CEPR Discussion Paper No. 3538 September & American Economic Review, Vol. 94, no1, march.

16. Rose A. (2002), "Do WTO Members Have More Liberal Trade Policy?", NBER working paper, November, n°9347 et Journal of International Economics 2004.

17. Rose A. (2004), Does the WTO Make Trade More Stable? NBER working paper, janvier, n°10207 et Open Economies Review 2005.

18. Subramanian, Arvind & Wei, Shang-Jin, 2003, The WTO Promotes Trade, Strongly but Unevenly, September, IMF WP.

19. Bown C. P., 2007, China's, WTO Entry. Antidumping, Safeguards, and Dispute Settlement, NBER Working Paper No. 13349, Aug.

Institutions, démocratie, conflits

20. Ashenfelter O., Ciccarella S., Shatz H.J., 2007, French Wine and the US Boycott of 2003: Does Politics Really Affect Commerce? NBER Working Paper No. 13258, july.

21. Eichengreen B., Leblang D., 2006, Democracy and Globalization, NBER Working Paper 12450, Aug.

22. Down I., 2007, Trade Openness, Country Size and Economic Volatility: The Compensation Hypothesis Revisited, Business and Politics Volume 9, Issue 2 Article 3.

23. Francois, J. ; Manchin, M., 2007, Institutions, infrastructure, and trade, World Bank Policy, Research working paper ; no. WPS 4152, mars.

24. Giavazzi F. & Tabellini G., 2004, Economic and Political Liberalizations, NBER Working Paper 10657.

25. Glick R. & A.M. Taylor, 2005, Collateral Damage: Trade Disruption and the Economic Impact of War NBER Working Paper No. 11565

26. Jansen M. & Nordås H. K., 2004, Institutions, trade policy and trade flows, World Trade Organization, Economic Research and Statistics.

27. Lopez-Cordova Ernesto, Meissner Christopher M., 2005, The Globalization of Trade and Democracy, 1870-2000, NBER Working Paper No. 11117 February 2005.

28. O'Rourke K. H. & A.M. Taylor, 2006, Democracy and Protectionism, NBER Working Paper No. 12250.

29. Wei S.-J., Zhang Z., 2007, Collateral Damage : Exchange Controls and International Trade, NBER Working Paper No.13020, April.

Autres

Oatley T., 2007, International Political Economy, Pearson

http://www.dauphine.fr/globalisation/travauxaci.html

lettre cepii sur les firmes exportatrices